写字楼,仍然是上海投资的主要标的物!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:写字楼,仍然是上海投资的主要标的物!

上海甲级写字楼市场报告

Q3 2018

核心区市场:浦西租金表现好于浦东

整体空置率下降

供应:两个新项目

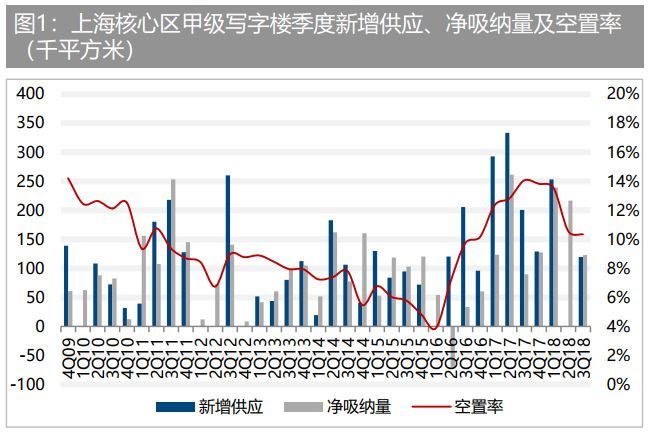

2018年第三季度,两个甲级写字楼新项目交付入市,共计11.9万平方 米(128万平方英尺)写字楼面积:

> 位于浦东陆家嘴的泰康世纪大厦(9万平方米或96.9万平方英尺)

> 位于浦西徐汇的世界贸易中心1栋(2.9万平方米或32.1万平方英 尺)

上海核心区甲级写字楼市场总存量由此于季末提升1.6%至约739万平方 米(7,950万平方英尺)。

需求:净吸纳量保持稳健

为降低金融风险,中央政府继续保持金融去杠杆与监管力度,银行与金 融机构的投融资活动因此受到影响,而上海写字楼市场的需求亦受到一 定程度的波及。但2018年第三季度企业的新租与扩张仍然持续,季内 核心区净吸纳量共约12.3万平方米,同比提升37.2%但环比下降 43.2%。 灵活办公继续保持在高品质写字楼中的租赁需求,但在一年的快速扩张 后,核心区已难觅合适的写字楼物业供给。第三季度核心区整体空置率相比二季度下降0.3个百分点至10.3%。 分区域看,浦西空置率环比下降0.8个百分点或同比下降6.5个百分点至 8.5%,而浦东则环比和同比分别上升0.5和0.2个百分点至12.8%。

浦东租金承压

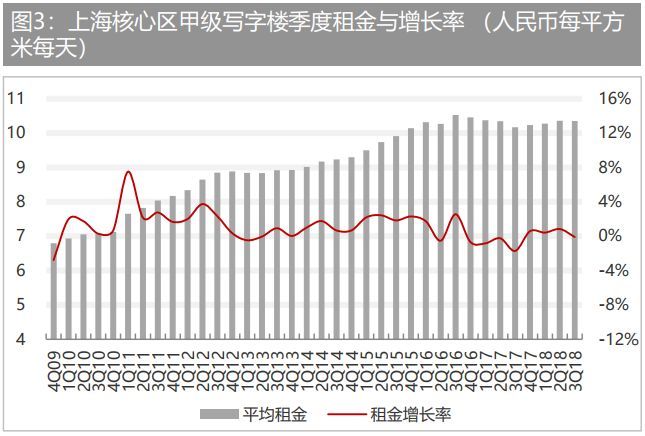

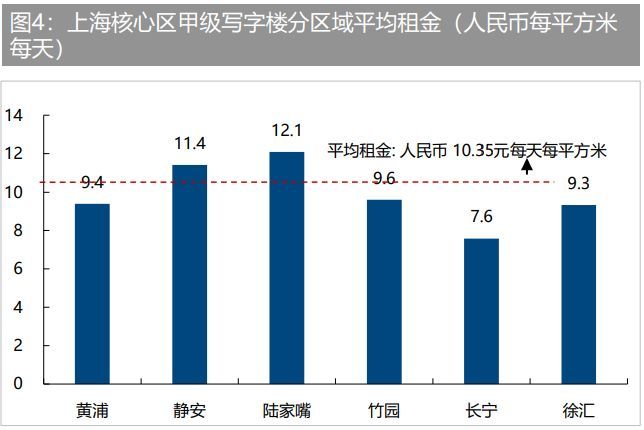

由于去杠杆与金融监管的力度持续,金融行业于季内的扩张有所放缓, 而新的吸纳量主要集中于高品质且租金较有吸引力的新入市项目。因此浦东区域内(包括陆家嘴与竹园板块)部分业主通过小幅下调租金预期或延长免租期以吸引租户。浦东核心区整体平均租金由此于季内环比与 同比分别下跌1.1%与0.8%至人民币11.54元(1.68美元)每天每平方米。全市租金亦在连续四个季度上涨后环比微幅下跌0.1%至人民币10.35元(1.51美元)每天每平方米,但同比则上升1.8%。

分子市场来看,静安、徐汇与长宁季内租金录得上涨,而陆家嘴、竹园与黄浦则有所下跌。

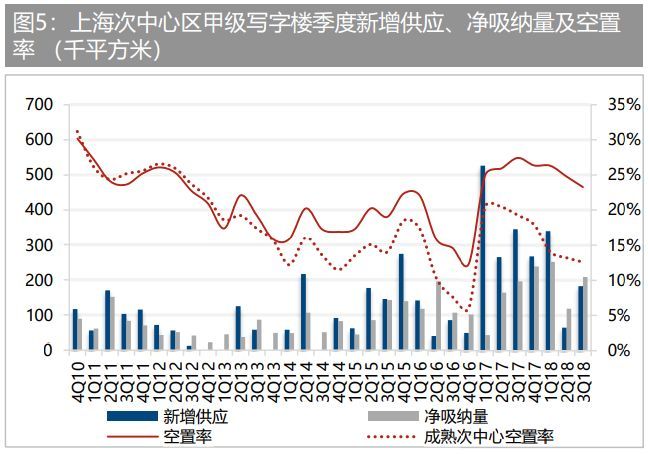

次中心区市场:空置率持续下降

需求维持稳健

2018年三季度,上海次中心区甲级写字楼市场共有三个新项目交付入 市,合计18.4万平方米(198.0万平方英尺):

> 位于虹桥商务区的中骏广场二期(6.2万平方米或66.7万平方英尺)

> 位于虹桥商务区的虹桥汇一期(10.2万平方米或110万平方英尺)

> 位于杨浦的保利绿地广场J栋(2万平方米或21.5万平方英尺)

次中心区甲级写字楼总存量由此环比被推升4.0%至478万平方米 (5,150万平方英尺)。我们预计未来至2022年末次中心区仍将迎来逾 500万平方米(5,380万平方英尺)的新增供应。

三季度季内次中心区市场录得约20.9万平方米(225万平方英尺)的净 吸纳量,环比与同比分别增长75.6%与6.1%。稳健的需求是整体空置率 环比下降1.5个百分点至季末的23.3%。按市场类型划分,成熟次中心 区(包括花木、虹口、新静安/老闸北与普陀)环比下降0.6个百分点至 12.6%,而新兴次中心区空置率则环比下降3.3个百分点至33.6%。

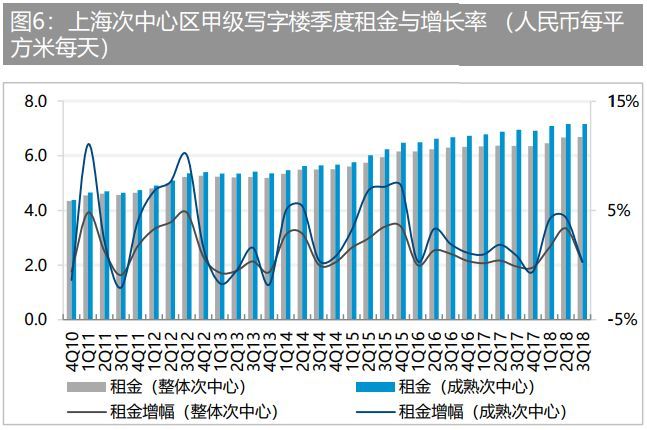

新兴次中心区带动整体租金走高

2018年第三季度,包括前滩与虹桥商务区在内的新兴次中心区保持稳 健的需求,推动整体次中心区的租金维持走高态势,环比或同比分别提 升0.3%与5.2%至人民币6.69元(0.98美元)每平方米每天。其中新兴次中心录得环比1.3%或同比13.6%的增长,至人民币6.23元(0.91美 元)每平方米每天,反映出区域内商务氛围的不断成熟与业主对前景保 持乐观预期。相对而言,成熟次中心区租金季内则呈走平态势,租金维持于人民币7.16元(1.05美元)每平方米每天的水平,与二季度持平。

投资市场:写字楼仍为主要标的

由于近期受去杠杆与金融监管的宏观政策影响,内资买家的融资成本有所提升,因此众多外资买家将此视为投资机遇,寻找合适投资物业的活跃程度进一步提高。2018年第三季度,高力国际共录得16宗上海市场大宗交易,交易总额约为11.4亿美元或人民币77.4亿元。其中写字楼仍是上海大宗物业投资市场的主要物业类型,约占交易总额的49.5%。而 零售物业与政府支持的长租公寓亦于近期不断吸引投资人的注意。季内 主要的写字楼物业大宗交易包括:盐城国投以人民币8.50亿元(1.24亿 美元)购入位于杨浦的保利绿地广场B2栋,物业总面积14,526平方米 (156,357平方英尺);某国企以人民币5.04亿元(7,400万美元)购 入位于虹桥商务区的虹桥富力中心A座,物业总面积9,006平方米 (96,940平方英尺);平湖经济技术开发区以人民币2.28亿元(3,300 万美元)购入位于虹桥商务区的虹桥协信中心(一期花瓣楼),物业总 面积3,800平方米(40,903平方英尺)。

前瞻:核心区租金应稳健增长

至2022年年末,上海核心区市场的新增甲级写字楼供应量约为200万平 方米(2,150万平方英尺)。高力国际预计2018年末核心区空置率将下 降至9.2%,但将于2019至2020年因较大供应量而有所攀升,但随后应保持稳健下行,至2022年底将至约9.4%。租金方面,2018年内与 2019年应保持走平态势, 2019年由于金融市场的波动存在下跌风险。 随后租金应于2020-2022年间恢复增长,年均增幅约为1.8%。虽然近 期浦东核心区(包括陆家嘴与竹园)平均租金有所下跌,但考虑到该区 域未来供应极为有限,租金应在五年内保持增长,年均增幅应约为 2.2%。区域内租户应在近几个季度内考虑洽谈租约而避免长期的观望。

来源:高力国际

- END -

李磊返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。