解析商业地产REITs模式

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

信泽金-金融实务培训

住房租赁资产证券化、供应链金融资产证券化、ABN的实操要点与资产证券化交易结构创新专题培训(8月4-5日,上海,G645期,详细内容链接)——欢迎报名!

微信/手机详询:13811924379!

文章来源:REITs行业研究

一、概述

1. 定义

房地产投资信托基金(Real EstateInvestment Trusts,REITs)是一种以发行股票或受益凭证的方式汇集众多投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。与我国信托纯粹属于私募性质不同,国际意义上的REITs在性质上等同于基金,少数属于私募,但绝大多数属于公募。REITs可以封闭式或开放式运行,也可以上市交易流通,类似于我国的封闭式基金与开放式基金。

2. REITs的特征

(1)流动性:REITs将完整物业资产分成相对较小的单位,并可以在公开市场上市/流通,降低投资者门槛,并拓宽了地产投资退出机制;

(2)资产组合:REITs大部分资金用于购买并持有能产生稳定现金流的物业资产,如写字楼、商业零售、酒店、公寓、工业地产等;

(3)税收中性:不因REITs本身的结构带来新的税收负担,某些地区给予REITs产品一定的税收优惠;

(4)积极的管理、完善的公司治理结构:公开交易的REITs,大多为主动管理型公司,积极参与物业的经营全过程;同时,和上市公司一样的拥有完整的公司治理结构;

(5)派息政策:REITs一般将绝大部分收益(通常为90%以上)分配给投资者;

(6)低杠杆:同房地产上市公司一样,REITs同样是杠杆经营,但REITs杠杆较为适中,美国的REITs资产负债率长期低于55%。

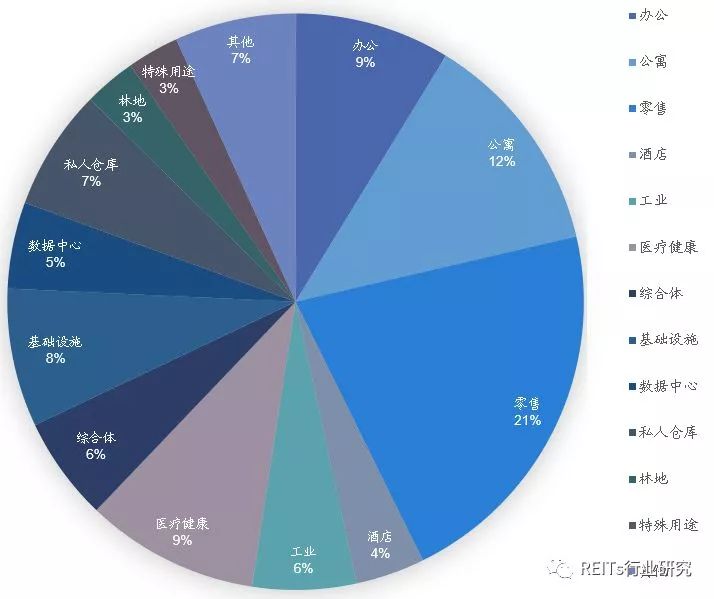

3. REITs的资产类型

REITs标的资产类型多样,包括:写字楼、购物中心、区域性商场、服务公寓、预制房屋、酒店/度假村、工业用房、医疗用房、基础设施等。以下为美国REITs资产投向统计:

二、REITs的主要模式和类型特征

1. REITs的主要模式

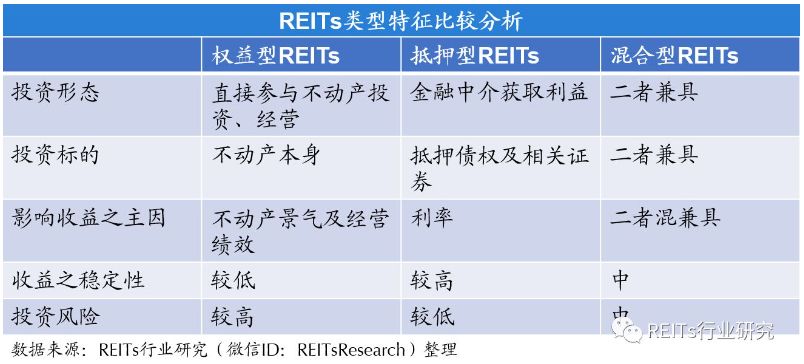

(1)权益型REITs(Equity REITs):拥有并经营收益型房地产,并提供物业管理服务,主要收入来源为出租房地产获得的租金,是REITs的主导类型。

(2)抵押型REITs(Mortgage REITs):直接向房地产所有者或开发商提供抵押信贷,或者通过购买抵押贷款支持证券间接提供融资,其主要收入来源为贷款利息,因此抵押型REITs资产组合的价值受利率影响比较大。

(3)混合型REITs(Hybrid REITs):既拥有并经营房地产,又向房地产所有者和开发商提供资金,是上述两种类型REITs的混合。

2. REITs的类型特征

三、REITs的法律架构和交易结构

1. REITs的法律架构

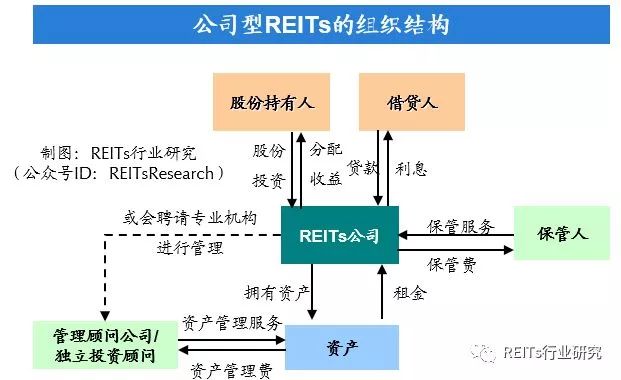

(1)公司型REITs

公司型REITs由一批具有共同投资理念的投资者依法组成投资于特定对象的、以赢利为目的股份制投资公司,该类公司通过发行股票的方式募集资金,是具有独立法人资格的经济实体;在美国、比利时、法国、德国、日本、韩国、土耳其、英国等国家和地区。

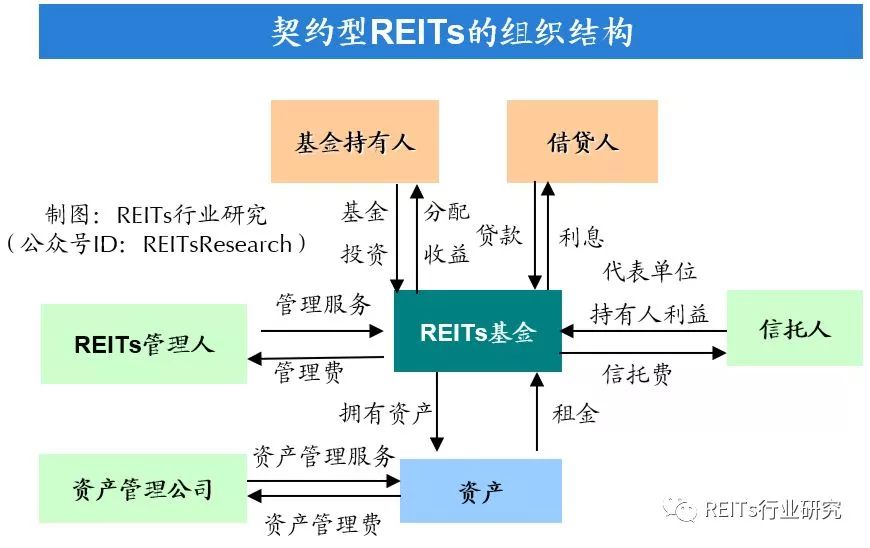

(2)契约型REITs

契约型REITs指投资者与投资公司或REITs管理人签定信托契约,后者又与基金托管人订立信托契约,通过发行受益凭证而组建的投资信托基金;在澳大利亚、加拿大、香港、马来西亚、新加坡、台湾等国家和地区。

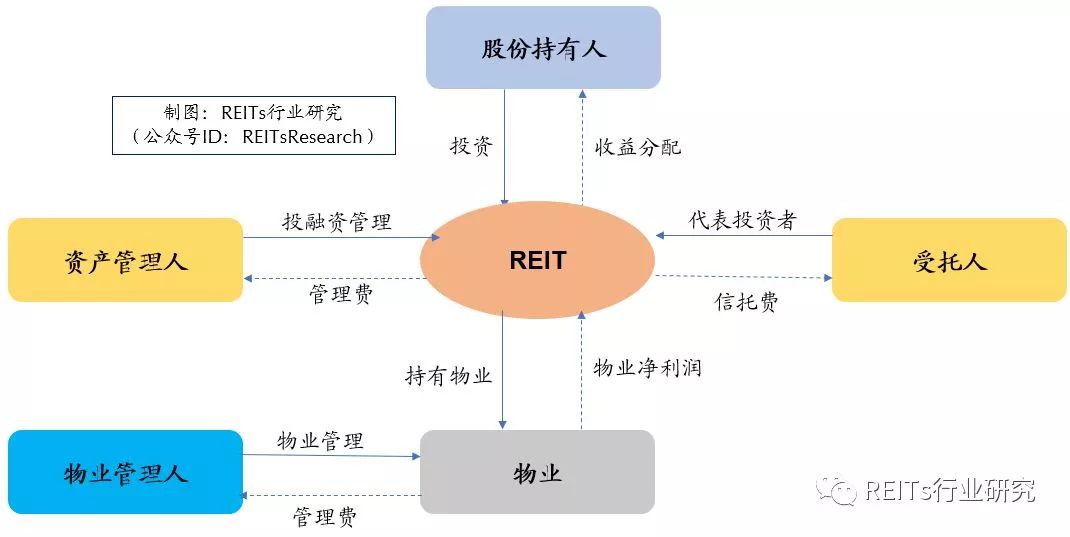

2. REITs的交易结构

3. 交易的主要参与方:

(1)受托人:接受发起人委托设立REITs,发行单位信托证券,委托外部服务机构管理信托投资;

(2)投资者:即单位信托证券持有人,购买证券并想有信托收益;

(3)资产管理人:REITs可以由受托人自行管理,也可以为人外部管理人(通常为与发起人有关联的资产管理公司);

(4)物业管理人:通常由发起人(原物业所有人)或其关联物业公司担任,负责物业管理;

(5)交易设计的中介机构:承销商、审计师、律师、资产评估师和评级公司等。

四、过户型类REITs介绍

1. 过户型类REITs的作用

过户型类REITs可以帮助原始权益人实现:

(1)盘活存量资产,增加当年利润;

(2)资产出表,实现轻资产转型;

(3)市值管理,长期资本运作平台;

(4)实现大金额现金流入,投资新领域或完善产业链;

(5)为公募REITs做准备。

2. 过户型类REITs的主要模式

(1)资产持有人不保留控制权(纯股权):不动产物业实现会计出表,确认当年收益;资产持有人在产品存续期间没有优先认购权;

(2)资产持有人保留控制权(明股实债):不动产无物业实现会计出表,确认当年收益;资产持有人在产品存续期间拥有优先收购权。

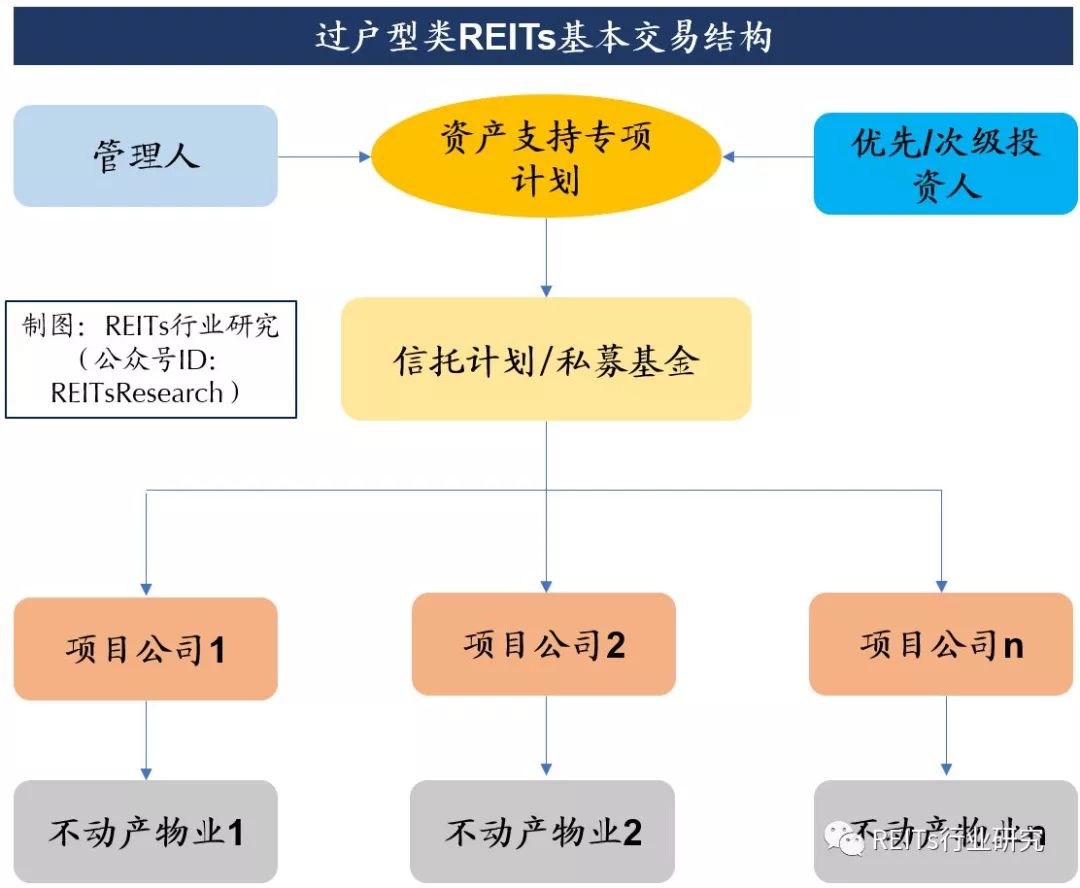

3. 过户型类REITs基本交易结构

过户型类REITs可组合不同风险偏好投资者的资金,通过嫁接信托计划或契约基金投资于优质不动产资产:

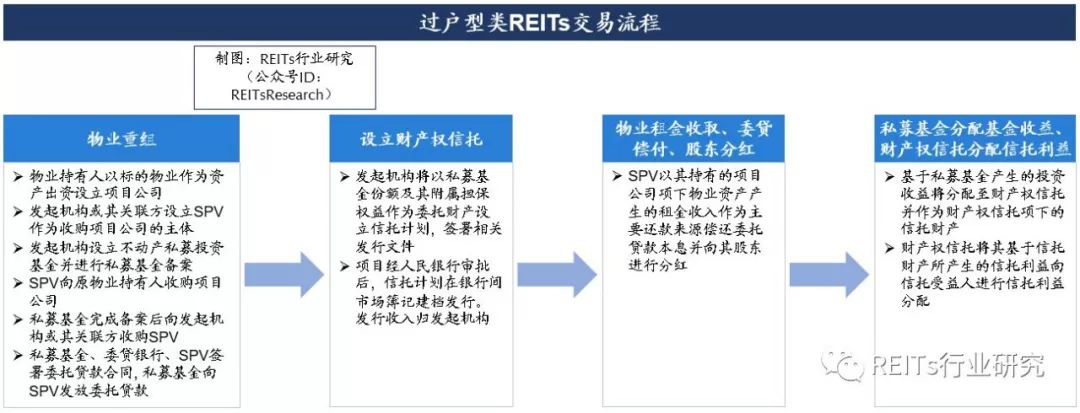

4. 过户型类REITs交易流程

5. 过户型类REITs项目准入标准

(1)目标物业位于一二线城市,二线城市物业应位于城市核心商圈,产业地产物业应位于全国重点产业园区或全国性、区域性节点城市,优先选择写字楼、商场或物流地产;

(2)增信主体评级不低于AA,若为先进物业可探索无外部增信纯股权方式发行;

(3)目标物业运营时间超过两年(若物业特别优质可放宽到一年),平均每年毛租金为1亿以上,净租金7,000万以上;

(4)目标物业不存在产权问题,土地性质为出让地且已办理完房产证,其他竣工结算手续也很完备;

(5)若项目非常优质,则融资规模可接近目标物业股权的评估价值。

六、REITs市场情况

在境内市场,尽管内地物业在10年前就开始尝试在香港等离岸资本市场发行REITs产品,不过受政策法规、税务等多方面的影响,完全符合国际惯例的内地REITs产品始终没有正式亮相。鉴于证券交易所挂牌的资产支持专项计划具有一定的流通能力,且可以直接或者间接持有项目公司股权,因此从中信启航(以中信证券办公楼作为标的的ABS产品)开始,证券交易所的资产证券化逐步成为了国内REITs类产品(由于这类产品尚不具备REITs的全部特征,因此常被称为“类REITs”)的重要运作载体。与此同时,银行间市场资产支持证券和封闭式基金也成为REITs概念产品的存在形式。

本处我们描述的对象特指类REITs,类REITs在不动产证券产品设计上,已经积累了丰富的经验和案例,在会计处理、税务筹划、资产评估、产品评级、法律意见等多方机构的协调与磨合下,形成了一套可供参考的产品模式。在此基础上,通过公募基金将这类产品推向“公众化”,增强“公开性”,是短期内将中国版REITs落地的最合适途径。

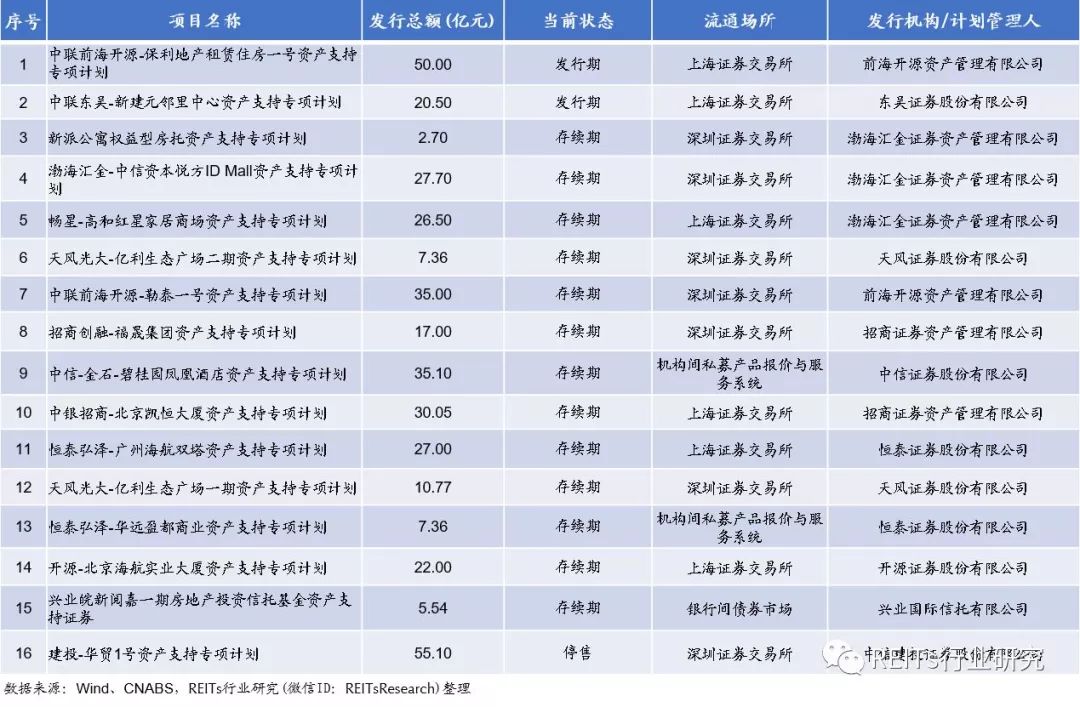

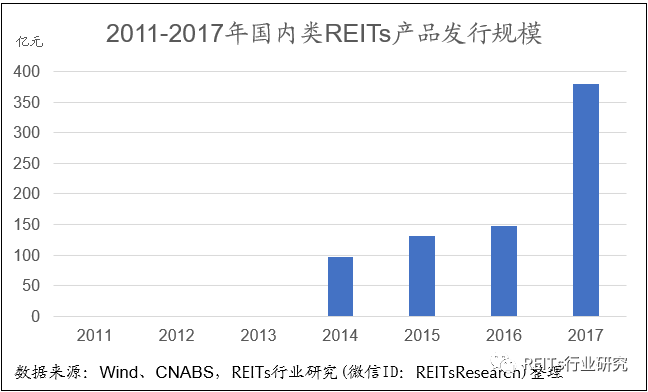

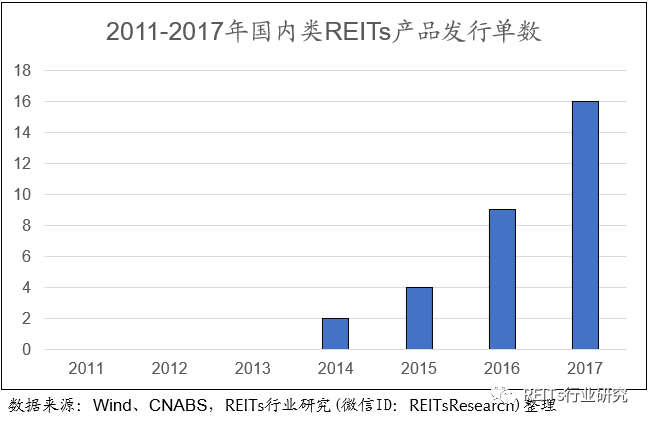

截止2017年12月20日,国内市场共发行16单类REITs产品,发行总额379.67亿元,较2016年增长156.10%。

2017年国内类REITs产品的规模较2016年的 148,25亿,增长了231.42亿,涨幅为156.10%。

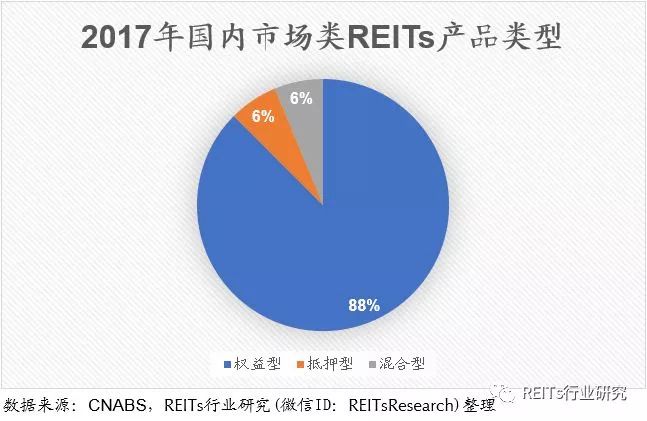

2017年,国内发行类REITs产品共16单,少有混合型类REITs为招商创融-福晟集团资产支持专项计划。

备注:荐读文章,版权归原作者所有,侵删!

【信泽金 8月 课程预告】

【信泽金-G645】8月4-5日——上海:住房租赁资产证券化、供应链金融资产证券化、ABN的实操要点与资产证券化交易结构创新专题培训 ——欢迎报名!

简要大纲(点击链接至详细内容):

排名前列讲:房地产及长租公寓资产证券化实务与案例分析

主讲嘉宾:知名证券公司资产证券化业务负责人(3小时)

第二讲:ABN主要业务模式、案例分析及资管新政对ABN业务的影响

主讲嘉宾:知名信托公司资产证券化部产品负责人(3小时)

第三讲:供应链金融资产证券化实务操作模式、要点及创新案例分析

主讲嘉宾:券商资管公司资产证券化专业人士(3小时)

第四讲:资产证券化的产品设计与交易架构创新及典型案例分析

主讲嘉宾:某证券公司上海投行部负责人(3小时)

【信泽金-G646】8月11-12日——北京:强监管背景下私募股权投资基金的融资路径与合规融资/运营/管理前沿专题培训 ——欢迎预约报名!

【信泽金-G647】8月18-19日——北京:上市公司与国企的并购重组、并购基金方案设计及资本运作实务专题培训 ——欢迎预约报名!

【信泽金-G648】8月25-26日——上海:人工智能/健康产业基金/新能源/军工的新经济产业股权投资与产业基金专题培训 ——欢迎预约报名!

主题征集

信泽金【9月】课程主题火热征集中,如您有想听的内容,可以加小编(13811924379)微信反馈哦~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。