“深V”反弹!2022上半年上海房价地图出炉

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回顾上海楼市上半年,受到多重因素影响,一季度稳步开局,4-5月跌入谷底,6月在全面复工推动下供求再度回升,整体市场走势上呈现高开低走再反弹的“深V”行情。

1

供应整体持平,豪宅入市放量

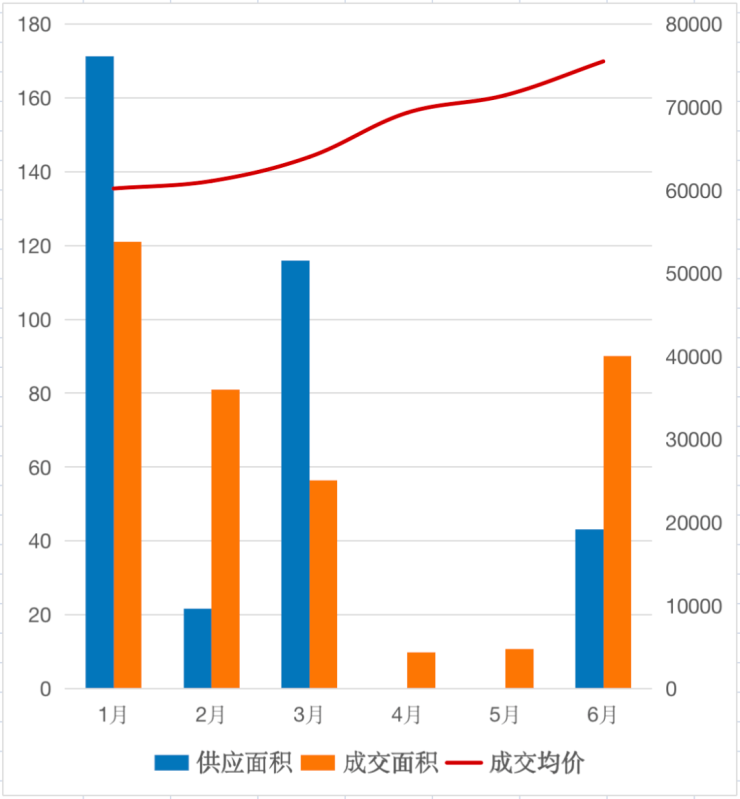

先看市场供应端,1-6月上海新建商品住宅供应总量达到375.48万平方米,累计同比增加6.9%。

从投放节奏来看,呈现前高后低格局。因为去年12月份才公布去年最后一批集中入市的楼盘名单,大多数楼盘来不及在1个月内完成认筹等因此顺延到2022年1月,因此开年首月投放量较高,达到171.32万平方米。

2月受到传统春节淡季影响,投放量萎缩至20万平方米;3月受到今年排名前列批集中供应楼盘入市的推动,入市面积冲击80万平方米,到4、5月份受到疫情冲击,供应连续两个月为零;6月随着全市复工复产,供应局面有所复苏。

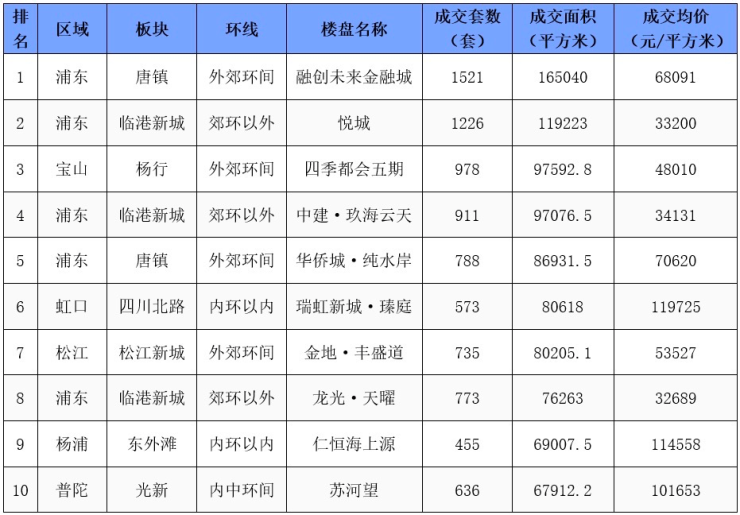

从投放产品来看,刚需刚改产品占市场主力的格局不变,供应量前五项目分别为融创未来金融城、悦城、中建玖海云天、中铁建花语江南和四季度会五期。前三个项目供应套数在千套以上。

值得注意的是,高端产品的投放量有所增加,单价10万+的楼盘达到21个,而去年同期仅11个。其中,虹口区投放量达到6个,杨浦也有5个,两个区支撑起豪宅市场的半壁江山。

2

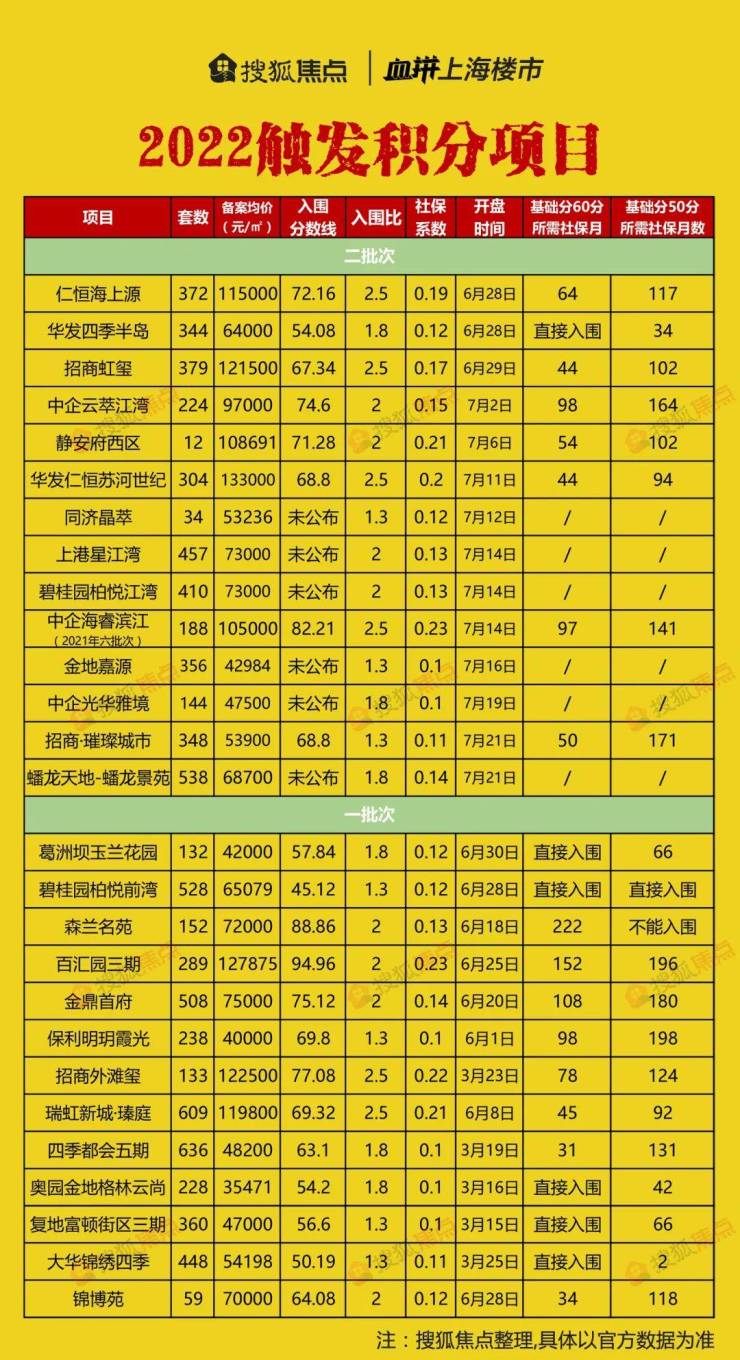

上半年合计26个项目触发积分

第二批集中供应房源在认筹等规则上做出微调。比如认筹时间周期缩短,从原先7天减少到5天;认筹的入围比有放宽,比如原先郊区的产品入围比大约在1.3,但这次很多热点板块比如奉贤新城、顾村、松江新城、临港等全部提高到1.8。

据血拼上海楼市较新统计,第二批46盘,目前仅剩5盘未公示,分别为徐汇的宝能公馆1288、普陀的锦绣里、宝山的和欣国际花园、嘉定的龙湖南山虹桥天玺领峯和日月光伯爵天地·汇景华庭。

在已开盘或已认购待开盘的项目中,共有13个项目已触发积分。如中企云萃江湾74.6分、仁恒海上源72.16分、静安府西区71.28分、仁恒华发苏河世纪和招商璀璨城市68.8……还有金地嘉源、上海蟠龙天地等项目触发积分。

巧的是,今年一批次入市项目也有13个项目触发积分制。百汇园三期94.96分、森兰名苑88.86分、招商外滩玺77.08分高居前三甲。

至此,上半年上海新房市场合计26个项目触发积分制,且以市区高端项目为主。

从市场认筹热点也能反映出高端项目交易热的现象,尤其是那些地段位置较好、有明显房价倒挂的项目,大概率会触发积分制。

当然,整体市场还是属于冷热不均的状况,大约有3成项目无法当天全部去化。可见市场分化明显,买家在市场复苏后趋于冷静,不盲目入市。

3

成交量同比降3成 复工后豪宅率先发力

受疫情影响,上半年新房成交量下降明显。据上海中原地产统计,上半年新建商品住宅共成交377.78万平方米,累计同比减少31.84%。

先看一季度,受高供应推动,开年首月成交量达到129.27万平方米,2月受传统淡季影响,成交回落到80.80万平方米,3月受到疫情影响,成交出现疲软。进入二季度,受疫情影响,4、5月份低空运行,6月随着全面复工复产,成交反弹超过90万平方米,基本接近正常月份成交量。

从空间分布来看,大浦东依然是交易主力,上半年成交118.01万平方米。其他的传统交易大户有稳定表现,比如松江成交35.28万平方米,宝山成交29.60万平方米,青浦成交21.98万平方米。表现较为突出的是虹口区,因多个项目入市,合计成交26.84万平方米,甚至超过了奉贤、嘉定这些交易大区。

从成交面积前十榜单中可以看出,中高端产品交易活跃,6万元平方米以上的中高端产品占一半,10万+则占到3个,这也是以往不看不到的现象。这种结构性变化导致了二季度成交均价持续走高。

供应量前五项目,有四个成交量进入榜单前四,分别为融创未来金融城、悦城、四季都会五期、中建玖海云天。

上海已经进入改善时代,高端产品交易活跃是正常现象。整个上半年上海单价10万+产品成交5380套,同比增加48.66%。

4

受疫情影响已有41个项目延期交付

年中本是交付旺季,但较往年相比,今年出现了扎堆延期交付的现象。虽然复工复产正在稳步推进,上海楼市也正在逐步按下“重启键”,但是疫情对房地产的影响还在,尤其是工地建设方面。

近日,上海又有多盘发布延期交付的通知,比如宝业活力天地、宝业青春里、尚云里、新华御府等楼盘。

据不完全统计,上海楼市目前已有41个项目发布了延期交付公告,其中不乏仁恒、万科、中海等大品牌房企旗下诸多项目,多数项目具体交付时间待定。

展望下半年行情,上海中原地产市场分析师卢文曦认为,上海楼市现在喜忧参半,想要复苏并非一蹴而就。今年LPR下调减轻买家置业成本,放款节奏提速有助于交易流程顺利进行。包括上海在人才落户上放出大招,今年应届硕士毕业生可以直接落户,这些都对提升市场信心有利。从乐观的角度来看,6月市场复苏,在诸多利好政策的推动下,新房成交达到正常水平。预计下半年成交量还是在当前水平整固,9、10月份有机会看到下半年的高点。

来源:上海中原地产

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。