【招商策略】流动性回落明显,外围扰动抑制风险偏好——金融市场流动性与监管动态周报(0820)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【招商策略】流动性回落明显,外围扰动抑制风险偏好——金融市场流动性与监管动态周报(0820)

上周,央行重启逆回购、超额续作MLF,全周净投放2965亿元,对冲缴税缴款等因素,流动性边际收敛。金融机构融资成本回升,长短端国债收益继续上行。股市方面,投资者悲观情绪浓厚,风险偏好较低,市场成交额再次大幅下滑;外资7月份以来首周净流出,融资客大规模买入金融与地产。

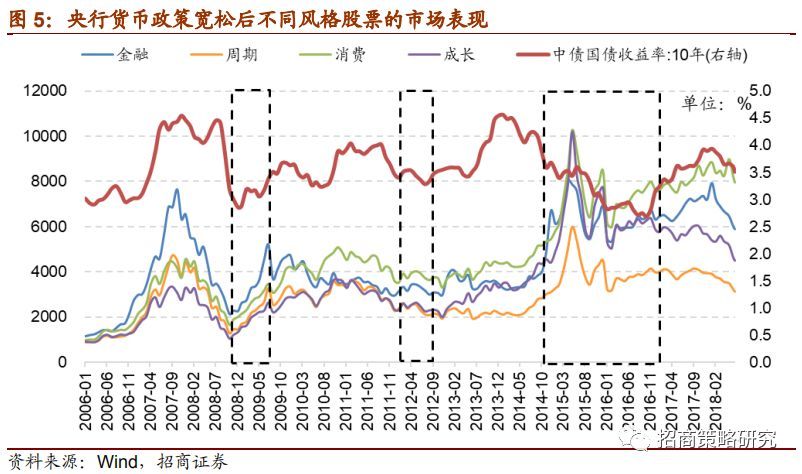

⚑2008年以来,市场共经历三次货币宽松周期。08年和14年开启的两轮宽松周期中,A股均大幅上涨且周期股均有较好的表现;11年开启的货币宽松周期中,股市震荡小幅下行,金融、消费相对周期股的表现更好。今年以来货币市场流动性总体宽松,尤其8月Shibor大幅走低。但不同以往的是,货币市场流动性向实体经济传导受阻。央行推出一系列货币宽松政策以改善资金面,缓解市场对信用风险的担忧。但是,上半年市场连续下跌,近期持续低位徘徊,投资者总体偏谨慎。且海外新兴市场受到明显冲击,短期抑制投资者风险偏好。不过,各项政策正积极出台,政策合力“几家抬”,长期将对经济和股市产生积极的影响。

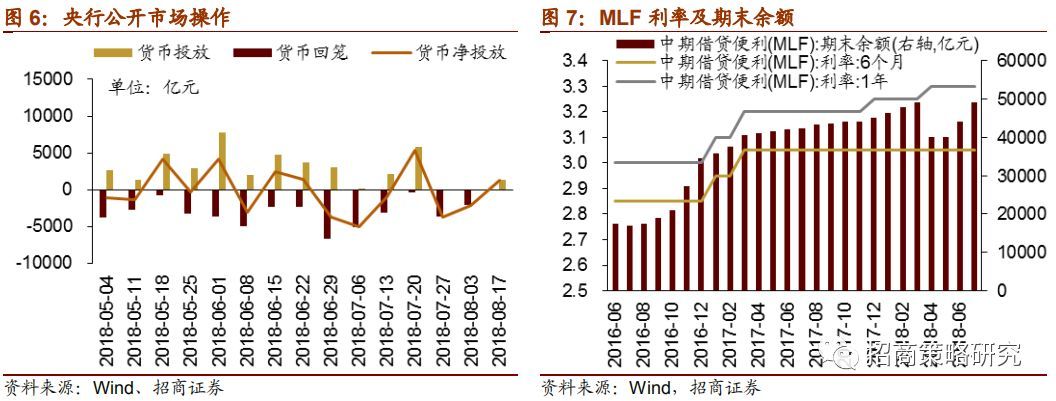

⚑8月13日-8月17日,全周货币净投放2965亿元。上周,央行重启公开市场逆回购操作,逆回购投放资金1300亿元,同时开展国库现金定存1200亿元;此外央行超额续作一年期MFL3830亿元,对冲3365亿元MFL到期。此轮央行净投放主要为对冲税期高峰、政府债券发行缴款等因素带来的流动性边际收窄影响,维护市场资金面合理充裕水平。

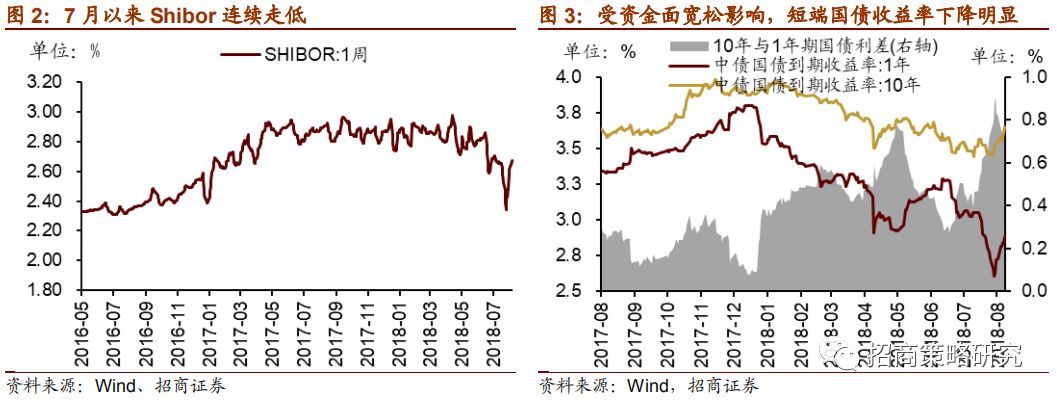

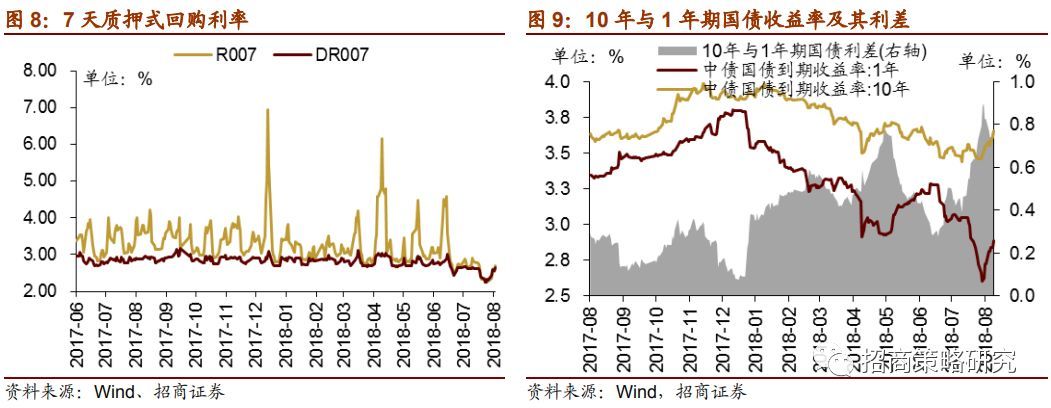

⚑利率方面,金融机构融资成本明显回升,长短端国债收益继续上行,利差收窄。截至8月17日,R007较前期提升43.3bp至2.70%,DR007较前期提升34.0bp至2.65%,利差扩大9.2bp至0.06%。1年期国债到期收益率微升15.8bp至2.88%,10年期国债收益率上升10.0bp至3.65%,期限利差收窄5.8bp至0.77 %。

⚑股市方面,A股市场流动性明显回落,招商A股流动性指数为-1.02,较前期大幅降低0.71。总体来说,上周受土耳其里拉危机等外部市场波动因素影响,投资者悲观情绪浓厚,风险偏好较低,市场成交额再次大幅下滑。其中,融资净卖出规模降低,解禁规模增加,重要股东由净增持转为净减持;外资7月份以来首周净流出。

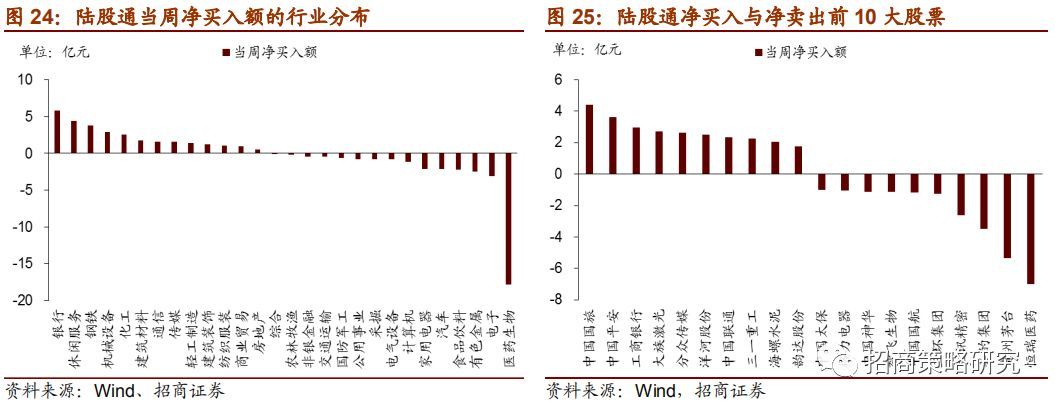

⚑从投资者偏好来看,融资客大规模买入金融与地产,境外资产买入规模大幅缩减,主要买入银行与休闲服务。具体来看,融资净买入较高的行业为非银金融,其次为房地产、银行等。陆股通净买入规模较高的包括中国国旅、中国平安等,净卖出规模较高的包括恒瑞医药、贵州茅台等。

⚑基金持仓方面,股票型、混合型基金整体仓位(8月16日)分别较前一期(8月9日)提升0.4%、0.18%至91.9%、82.18%。大盘股仓位较前一期提升1.19%至23.95%;中盘股仓位较前一期提升0.38%至33.81%,小盘股仓位较前一期降低1.36%至22.42%。

01

流动性专题

※历次货币宽松环境下股票市场表现如何?

7月以来,银行系统资金面持续宽松,银行拆借利率不断走低,Shibor(7天)在8月8日创下2016年9月以来的较低值,受此影响,R007和短端国债收益率也大幅下降,相比之下,长端国债收益率震荡下行,降幅不明显。不过最近一周流动性边际收敛。

一方面,7月降准释放约7000亿元流动性,使银行体系流动性总体宽松,并且在货币传导机制不畅的情况下部分资金并未流入实体经济而是停留在银行间市场;另一方面,政治局会议提出要“维持银行体系流动性总体合理充裕”,市场对流动性的预期总体较为乐观。

回顾历史,2008年以来,市场共经历了三次货币宽松周期。

(1)2008年9月~2009年7月,宽松周期延续近11个月,央行3次降准,5次降息,银行同业拆借利率快速下行,创历史较低水平并维持较长时间。2009年7月,央行重启1年期票据发行,主动引导利率上行。

在此期间,A股市持续上涨至2009年8月初。在此轮货币宽松中,金融、消费、周期、成长均有不同程度上涨,并且从相对表现来看,周期跑赢消费和成长,与金融涨幅相差不多。

(2)2011年12月~2012年7月,宽松周期延续近8个月,央行3次降准,3次降息,银行同业拆借利率再次明显回落。

但是,在此期间,市场并未明显好转,总体震荡下行。在此期间,各行业不同程度小幅回落。从相对表现来看,消费和金融均跑赢周期。

(3)2014年11月~2016年12月,宽松周期延续近25个月,央行5次降准,6次降息,银行同业拆借利率回落后一直保持较低位置。2017年随着央行上调MLF操作利率,宽松周期结束。

在此期间,股市的表现可以分为三个阶段,排名前列,2014年下半年开始股市一路上扬,各市场风格指数均大幅上行,下半年金融和周期表现强于消费和成长,但2015年上半年成长股表现超强,远超其他各风格指数。第二,2015年6月开始股市暴跌。第三,2016年开始,股市触底反弹,各板块均有所上涨,其中,周期相对成长走强,消费相对成长和周期走强,金融与周期表现基本相当。

2018年以来,货币市场流动性总体宽松,但不同以往的是,货币市场流动性向实体经济传导受阻,叠加资管新规影响,社融增量连续下滑,实体企业融资困难,宽货币对实体经济的刺激作用明显削弱。

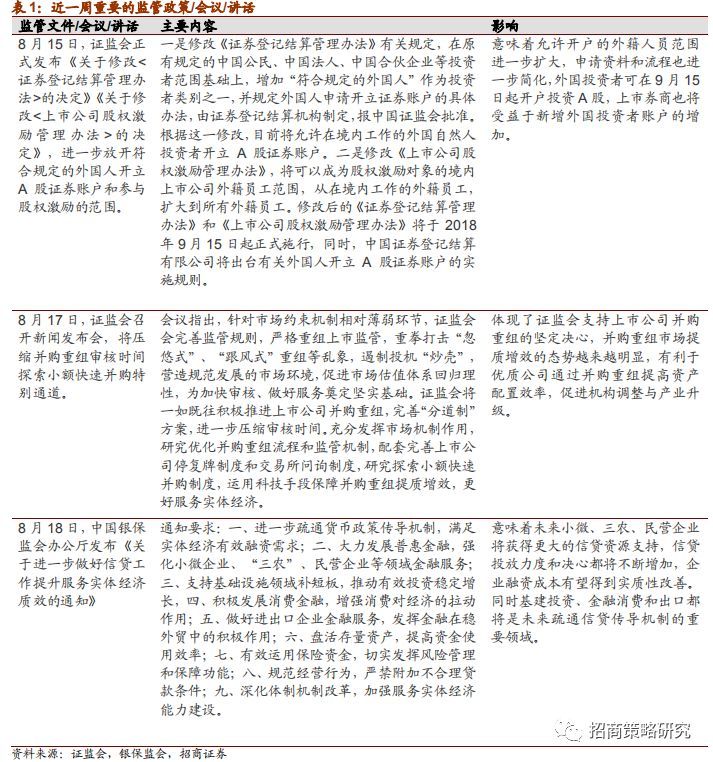

今年4月央行提出降准置换MLF,7月提出通过MLF支持商业银行放贷和投资信用债。8月18日,银保监会发布《关于进一步做好信贷工作提升服务实体经济质效的通知》,指出要进一步疏通货币政策传导机制,满足实体经济的有效融资需求,支持基础设领域补短板,推动有效投资稳定增长。可以看出,疏通货币传导机制以支持实体经济发展成为未来货币政策改革的重要方向之一。

以上一系列货币宽松政策有利于改善市场资金面,缓解市场对信用风险的担忧。但是,上半年市场连续下跌,近期持续低位徘徊,投资者总体偏谨慎。此外,海外新兴市场风险频现,短期抑制投资者风险偏好。长期来看,各项调整政策正积极出台,政策合力“几家抬”,将对经济和股市产生积极的影响。

02

监管动向

03

货币政策工具与资金成本

8月13日-8月17日,全周货币净投放2965亿元。上周,央行重启公开市场逆回购操作,逆回购投放资金1300亿元,同时开展国库现金定存1200亿元;此外央行超额续作一年期MFL3830亿元,对冲3365亿元MFL到期,全周实现累计资金净投放2965亿元。此轮央行净投放主要为对冲税期高峰、政府债券发行缴款等因素带来的流动性边际收窄影响,维护市场资金面合理充裕水平。

利率方面,金融机构融资成本明显回升,长短端国债收益继续上行,利差收窄。截至8月17日,R007较前期提升43.3bp至2.70%,DR007较前期提升34.0bp至2.65%,利差扩大9.2bp至0.06%。1年期国债到期收益率微升15.8bp至2.88%,10年期国债收益率上升10.0bp至3.65%,期限利差收窄5.8bp至0.77 %。

各期限同业存单发行利率全面回升。8月13日-8月17日,同业存单发行696只,发行总规模2809.4亿元;截至8月17日,1个月、3个月、6个月同业存单发行利率分别较前期变动30.87.6bp、38.09bp、40.78bp至2.58 %、2.93 %、3.62 %。

04

外汇市场

8月13日-8月17日,美元指数收于96.12,较前一期降低0.21点。同期人民币汇率指数下跌0.13点至92.78。

8月17日美元兑人民币中间价、美元兑人民币即期汇率、离岸汇率分别报收6.8894、6.8815、6.8350,分别较前一周变动0.0499、0.0241、-0.0339。上周土耳其里拉暴跌,新兴市场货币承压,人民币一度跌破6.9关口,有消息称央行为降低离岸人民币汇率波动风险,限制银行通过上海自贸区FTU向境外存/拆放人民币,人民币汇率贬值放缓。

05

股市资金供需

(1)资金供给:

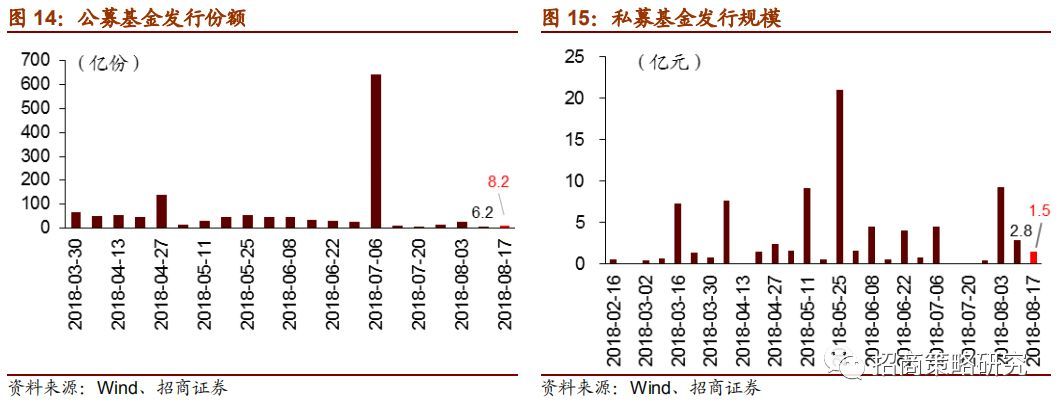

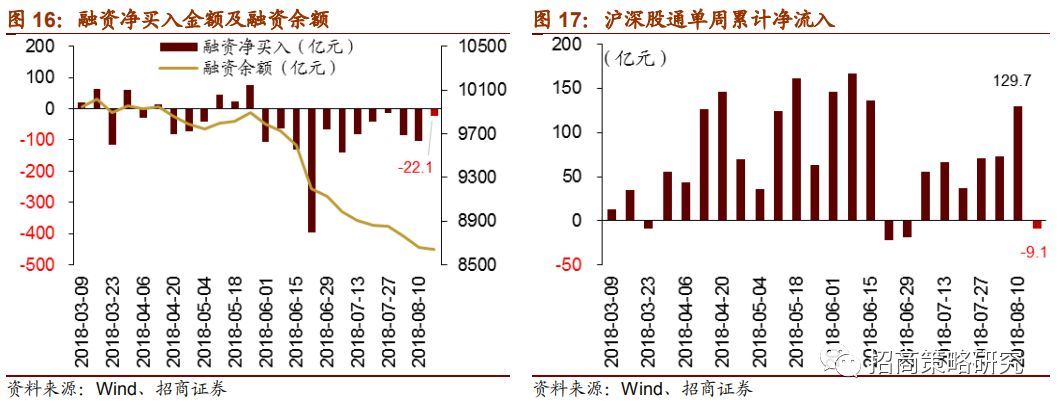

资金供给方面,8月13日-8月17日,公募基金发行8.2亿份,较前期减少1.9亿份;私募基金成立募资1.5亿元,较前期减少1.4亿元;融资客继续净卖出22.1亿元,规模较前期大幅减少80.5亿元;截至2018年8月17日,融资余额为8639.9亿元;外资7月份以来首周净流出,陆股通全周净卖出9.1亿元,前期净流入129.7亿元。

(2)资金需求:

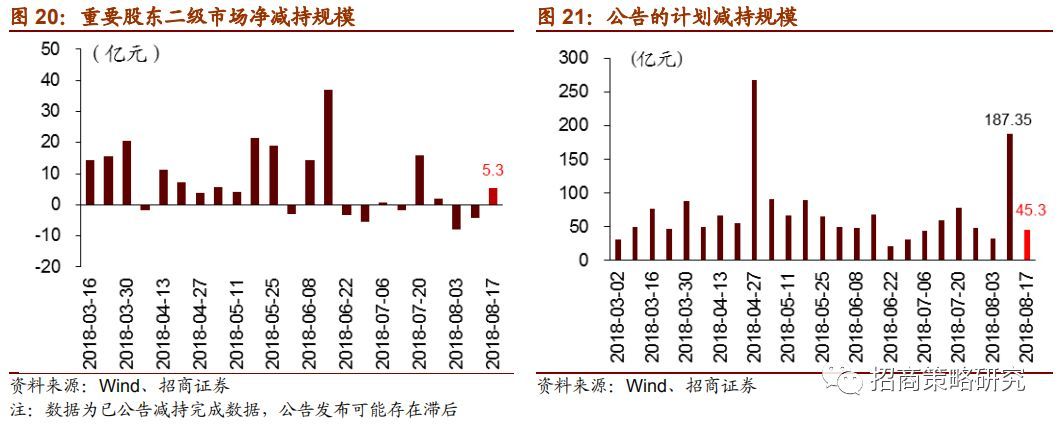

资金需求方面,8月13日-8月17日,IPO募资21.6亿元,未来一周将减少至10.2亿元;限售解禁市值235.4亿元,较前一期增加51.2亿元,后一周解禁规模将增加至540.3亿元;重要股东净增持转为净减持5.3亿元;期间公布的减持计划合计减持规模约45.32亿元,较前期大幅减少142.03亿元。

06

投资者情绪

8月13日-8月17日,VIX指数较前一周降低0.52,收于12.64。另外当周融资买入额为1070.70亿元,较前期减少90.71亿元;占A股成交额比例为7.73%,较前期增加0.26%。总体来看,受土耳其里拉危机等外部市场波动因素影响,投资者悲观情绪浓厚,风险偏好较低,市场成交额再次大幅下滑。

07

投资者偏好

(1)陆股通

8月13日-8月17日,陆股通买入规模大幅缩减,主要买入银行与休闲服务。具体来看,沪深股通净买入行业较前期减少,与净卖出行业基本持平。其中,净买入规模较高的包括银行、休闲服务、钢铁等,净买入规模分别为5.80亿元、4.41亿元、3.76亿元。个股方面,净买入规模较高的包括中国国旅、中国平安、工商银行、大族激光、分众传媒等,净卖出规模较高的包括恒瑞医药、贵州茅台、美的集团等。

(2)融资交易

8月13日-8月17日,融资客大规模买入金融与地产。具体来看,净买入较高的行业为非银金融,净买入额为4.64亿元,其次为房地产、银行、钢铁,净买入额分别为1.53、1.49、1.29亿元;净卖出规模较高的包括电子、有色金属、医药生物。个股方面,融资净买规模较高的为中国平安,融资净买入5.91亿元,其他净买入规模较高的包括保利地产、贵州茅台、东方财富等;融资净卖出规模较高的为国新健康,其他净卖出规模较高的包括三聚环保、科力远、赣锋锂业等。

(3)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(8月16日)分别较前一期(8月9日)提升0.4%、0.18%至91.9%、82.18%。大盘股仓位较前一期提升1.19%至23.95%;中盘股仓位较前一期提升0.38%至33.81%,小盘股仓位较前一期降低1.36%至22.42%。

- END -

关注

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。