LPR来了,房贷利率新规今起正式实行!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

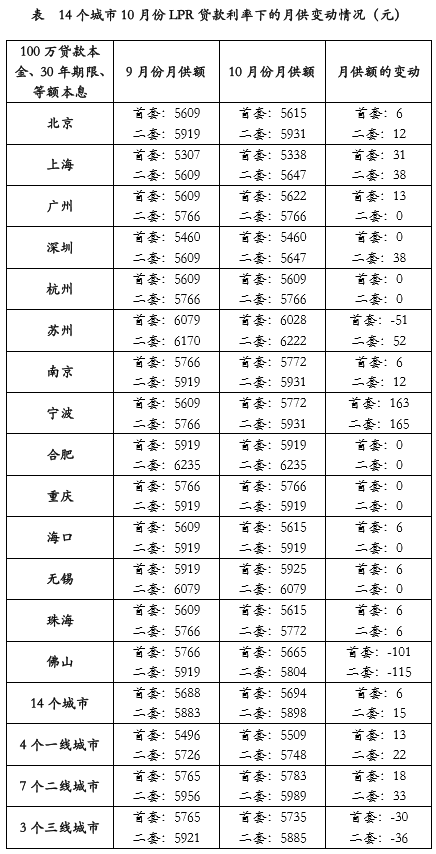

易居房地产研究院于10月8日发布《LPR房贷利率报告》,报告认为:房贷利率调整后,对于购房者的月供压力影响不大,即便是100万本金的贷款,每个月月供额仅增加了6元。另外包括杭州合肥重庆和海口等城市,改革前后的利率几乎不变,进一步体现了利率稳定的市场导向。

房贷成本变动较小

根据易居房地产研究院报告,随着LPR定价机制改革的推进,未来房贷利率的定价方式和利率水平等都会发生变化,进而也会影响住房按揭贷款的成本,即月供金额的大小。

如果以“100万贷款本金、30年即360期、等额本息偿还方式”的贷款案例进行成本测算, LPR贷款利率下购房者的月供有何变化?

从测算结果可以看出,14个城市在执行LPR贷款利率后,首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。类似月供额的变动非常小,基本上不会对购房者形成太多干扰,或者说是可以忽略不计。而从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担,甚至有减负的现象。

二线城市房贷利率上升幅度略超一线城市

根据易居房地产研究院报告,对于一线城市,10月4个一线城市首套房的LPR房贷利率为5.23%,相比9月份的5.21%略有上升,上升幅度为2bp,即0.02个百分点。同时,4个一线城市二套房的LPR房贷利率为5.61%,相比9月份的5.58%略有上升,上升幅度为3bp,即0.03个百分点。

对于二线城市,10月7个二线城市首套房的LPR房贷利率为5.67%,相比9月份的5.64%略有上升,上升幅度为3bp,即0.03个百分点。同时,7个二线城市二套房的LPR房贷利率为5.99%,相比9月份的5.94%略有上升,上升幅度为5bp,即0.05个百分点。二线城市的首套房和二套房利率上升幅度都要超过一线城市,这和二线城市房地产政策近期略偏紧的因素有关。

对于三四线城市,10月3个三四线城市首套房的LPR房贷利率为5.59%,相比9月份的5.64%略有下降,下降幅度为5bp,即0.05个百分点。同时,3个三四线城市二套房的LPR房贷利率为5.83%,相比9月份的5.88%略有下降,下降幅度为5bp,即0.05个百分点。

5年期LPR利率有下行可能

根据易居房地产研究院报告,从房地产的角度看,更能反映按揭贷款利率走向的则是5年期LPR利率。从数据上看,9月份此类利率并没有下行。但若考虑到此前央行全面降准的动作,以及后续国内市场继续降成本的导向,那么可预计后续5年期LPR利率也有进一步下行的可能。若出现下行,那么对于降低房贷成本、活跃市场交易等有积极作用。

易居研究院智库中心研究总监严跃进表示,LPR定价模式有助于实现利率市场化的导向。而各地将基于因地制宜、因城施策的思路,基于各地楼市情况和房地产金融情况,陆续落实地方性的LPR房贷政策。各大商业银行将根据实际经营状况和房地产政策导向,基于LPR基础利率和基点等要素,重新计算房贷利率和进行房贷的发放。从测算中也可以看出,较新一期LPR利率的调整,并不会对按揭贷款的成本产生实质性的影响,更多的影响还是体现为贷款定价方式的调整,即后续利率自我调整的空间会更大。

而从趋势上看,当前全球降息的动作依然会持续,而国内降息预期也会进一步强化,这都会对LPR及LPR房贷利率等产生影响。从近期房贷市场的政策面看,“房住不炒”是重要的指导思想,这也决定了房贷政策短期内不会放松。但后续随着金融环境的进一步宽松,以及房地产市场的周期性调整,预计LPR房贷利率将有进一步下调的可能。

LPR利率和基准利率有什么区别?

△什么是基准利率?

在中国,以中国人民银行对国家专业银行和其他金融机构规定的存贷款利率为基准利率。具体而言,一般普通民众把银行一年定期存款利率作为市场基准利率指标,银行则是把隔夜拆借利率作为市场基准利率。日常生活中常听到的降息、加息,都是以这个基准利率为调整标准,法定基准利率,还分为存款基准利率跟贷款基准利率。

目前采用央行2015年10月24日较新基准利率:

存贷款基准利率是央行(中国人民银行)发布给商业银行的存款的指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。这个利率是会变动的,当政策重点发生变化时,利率作为政策工具也应随之变化。不同的利率水平体现不同的政策要求,当政策重点放在稳定货币时,中央银行贷款利率就应该适时调高,以抑制过热的需求;相反,则应该适时调低。

贷款基准利率是并非实际的贷款利率,而实际贷款利率是贷款执行年利率,会高于法定基准利率。贷款执行年利率就是贷款银行在基准利率的基础上上浮一定比例实行的利率,也是最后贷款人要交利息所用的利率。

△什么是LPR利率?

LPR(Loan Prime Rate的简称)是指贷款基础利率。LPR的计算方法由18家银行共同报价产生,计算方法为去掉一个较高价和一个较低价,最后算术平均得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思。所以,这个LPR利率取决于一个市场供需关系的平衡过程,并不是说利息一定会降,相反,市场化定价,这个利率既有可能降低,也有可能提高。

△房贷新政后利率有什么差别呢?

1、原来利率制定方式

贷款定价=官定基准利率*(1+上下浮倍数),就是各大银行根据基准利率上下浮动,这样的定价与市场化的利率没有直接挂钩。

2、新政后利率制定方式

LPR=平均值(18家银行的“MLF+点”)

贷款定价=LPR*(1+上下浮动倍数)

18家银行按中期借贷便利利率(MLF)加点形成的方式,向全国银行间同业拆借中心报价。

所以,银行在制定贷款利率的时候,可以根据资金成本、客户的信用溢价和期限的风险溢价在LPR基础上自由浮动。

△个人住房贷款以LPR为准好不好?

这是国家为了保障真正买房人的需求,保持个人住房贷款利率水平基本稳定的情况下,要求新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,完善LPR形成机制,可以起到贷款实际利率市场化的效果。

△LPR利率查询方法

1、全国银行间同业拆借中心每个月的20日9点半以后,可以登录官网查询较新的LPR利率,LPR包括1年期和5年期两个利率。

2、中国人民银行网站查询在官网首页点击【利率】,可以看到较新的贷款市场报价利率(LPR)。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。