红星地产千亿梦碎:10.3亿割肉自救,或将“卖身”远洋资本

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一桩18%股份作价10.3亿元转让的动作,被误传成200亿元“打包出售”的大事件。在3月底,名不见经传的红星地产,突然被推上舆论风口浪尖。

3月29日远洋官方发声,宣布3月28日远洋资本有限公司(下称“远洋资本”)与红星美凯龙控股集团有限公司签署合作协议,双方将对重庆红星美凯龙企业发展有限公司(下称“红星企发”)及其下属的红星地产板块(不含红星置业板块)展开战略合作。远洋资本战略入股红星企发获得18%股权,股权转让对价为人民币10.3亿元,入股后双方将展开进一步战略合作,外界所传言的“200亿元”对价并不属实。

这场引发多方猜想的股权疑云,终于得解。如照这个对价整体出售,红星地产仅值约57.2亿元。

相比600亿元的年销售额,红星地产57.2亿元的估值让市场感到意外,关于低估、贱卖的猜测四起,而这家隐藏在家居建材平台红星美凯龙背后的地产小王国,亦开始受到关注。

①

2020年千亿梦碎

权益销售额负增长

红星地产的背后,正是家居行业“大佬”红星美凯龙。2009年,上海红星美凯龙房地产集团有限公司正式成立,在转让股权之前,红星企发对其控股约97%。

早在2018年,红星地产的实际控制人车建新在公司的“品牌大使签约发布会”上宣布:红星地产正向千亿目标迈进。千亿征途如今已走过三载,红星地产依旧没能实现这一宏图伟略,反而沦落到低价转让股权这一步。

在车建新提出千亿目标前的2017年,红星地产全口径销售额318亿元,增速为76.57%,也许正是这样的增速给了红星地产冲击千亿的底气。

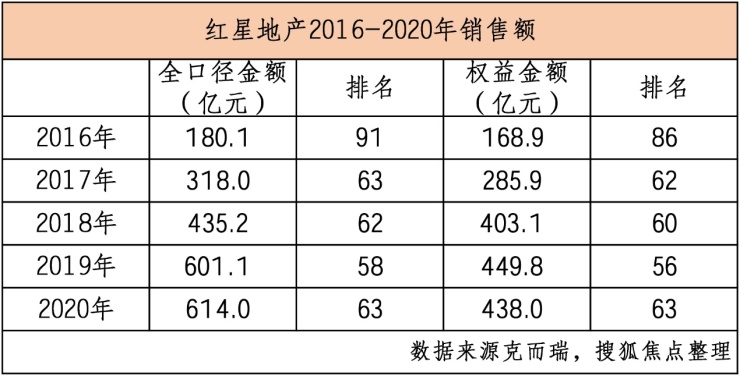

不过短暂的高光时刻过后,红星地产业绩增速很快出现疲软。2018年-2020年红星地产全口径销售额分别为435.2亿元、601.1亿元、614亿元,增速分别为36.86%、38.12%、2.15%,相当于2020年几乎是在原地踏步。

从最能代表房企真实销售业绩的权益销售额看,红星地产2020年的表现更为不佳。据克而瑞数据显示,2016-2020年期间,红星地产权益销售额分别为168.9亿元、285.9亿元、403.1亿元、449.8亿元、438亿元。2020年权益销售额呈负增长,下滑2.62%。

2020年,停滞在600万左右的全口径销售额和负增长的权益销售额,无疑给了红星地产“千亿梦想”一记响亮的耳光。

②

母公司总负债大幅攀升

或将进一步出让地产股权

说到红星地产,就不得不提红星美凯龙家居和它们的母公司红星美凯龙控股集团。这三者一直被称为车建新“商业帝国”三大平台。然而,这三个平台财务状况无一例外都处于紧绷状态。

红星美凯龙家居2015年6月26日于香港联合交易所主板挂牌上市;2018年1月17日于上海证券交易所主板挂牌上市,成为中国家居行业排名前列家同时拥有“A股+H股”的上市公司。

日前,红星美凯龙家居发布2020业绩公告,全年实现营业收入142.36亿元,同比下降13.6%;归属于上市公司股东的净利润17.31亿,同比下降61.37%;归属于上市公司股东的扣除非经常性损益的净利润11.62亿,同比下降55.53%。

据红星美凯龙家居2020年报显示,截至2020年末,其总资产为1315.48亿元,总负债804.50亿元,净资产510.98亿元,资产负债率61.16%。负债中短期借款和一年内到期的非流动负债分别为34.48亿元、118.97亿元;而在手货币资金仅65.11亿元,已无法覆盖短期债务,缺口约88亿元。

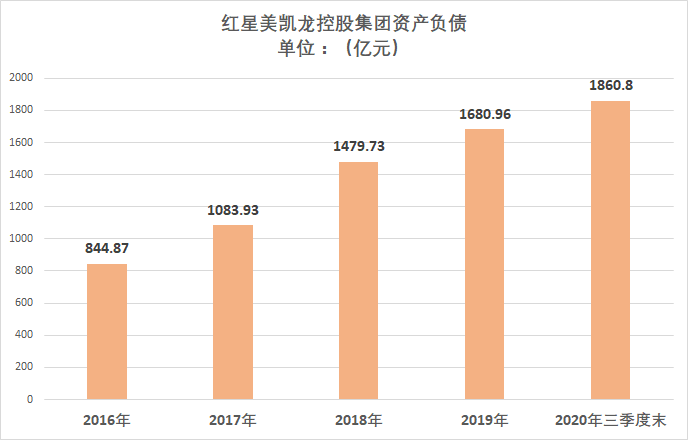

母公司红星美凯龙控股集团未上市,暂不清楚其具体负债率情况。但可以从一些公开数据中一窥端倪。截至2020年三季度末,红星美凯龙控股集团债务总额达1860.8亿元,比2016年底的844.87亿元增长120.25%。

面临着偿债危机,红星美凯龙控股集团多管齐下、想方设法融资降负债。

一方面,3月1日,红星美凯龙家居的37亿元的股票定增方案通过,进行了其2018年A股上市以来首次股权再融资。另一方面,3月10日红星美凯龙控股集团完成2021年公司债券(排名前列期)发行,规模为30亿元,刷新了2021年民营企业公司债发行规模纪录。据其债券募集说明书,债券募集资金在扣除承销费用等相关费用后拟全部用于偿还公司债券。

母公司红星美凯龙控股集团逐年攀升的负债,几乎堵死了红星地产靠母公司持续输血这条路。如今,拿股换钱,红星美凯龙控股集团又能顶多久目前暂时难说,但可以肯定的是,此番变卖红星地产18%股权仅换来10.3亿元,对于车建新来说只是杯水车薪。

有消息称,红星地产出让18%股权只是前期动作,不排除远洋资本后续有进一步收购的可能,直至最终实现控股红星地产。

③

逆势加杠杆 凶猛囤地

布局57座城开发百余个项目

红星美凯龙家居和红星美凯龙控股集团居高不下的负债,一方面限制着红星地产未来的发展,另一方面又与红星地产的扩张有着千丝万缕的联系。

公开数据显示,红星地产去年的业绩不及预期,甚至出现了负增长。但与此同时,在全行业都在降负债的背景下,红星地产为了冲击千亿目标,仍然在逆势加杠杆,跑马圈地,毫不手软,扩张速度可谓惊人,进一步增大了负债周转的风险。

根据中指研究院公布的2020年全国拿地排行榜上,红星地产斥资168亿元拿地,排名第57位;拿地面积553万平方米,排名第32位。截至2020年底,红星地产已经在全国57座城市布局120多个项目。

值得注意的是,红星地产一直过度依赖在红星美凯龙家居城附近拿地做商住项目,且主要集中于三四线城市。三四线城市普遍存在人口外流以及房地产供过于求等现象,这就导致了红星地产开发项目面临着去化慢、回款周期长等问题。此外,广撒网的分散布局,给红星地产的管理、运营亦带来了相当高的难度和成本。

④

多个拳头产品遭遇维权

上海“天铂”系产品即将入市

红星地产不仅面临着业绩冲刺千亿遇阻、母公司负债高企的问题,其产品在市场上的口碑也同样遭遇了质疑和挑战。

红星地产当前主要产品包括以“红星国际广场”命名的城市综合体,以“爱琴海”命名的购物中心,纯住宅类项目有“天铂”、“天悦”等,商办类项目有“大都汇”、“玫瑰天街”等,此外还有文旅地产项目。

虽然红星地产一直标榜“品质立身、执着匠心”,然而近年来旗下几乎全线产品都频繁遭遇业主投诉和维权。其密集推出的拳头产品“天铂”系住宅也难逃这样的命运。从这点看,“不务正业”的红星地产,啥都想干,结果问题频出。

2020年8月,南通红星天铂在即将交房之际,因洋房1、2层北边窗户被入户门楼严重遮挡、腰线房设计不合理等诸多问题遭业主投诉。据业主反馈,南通红星天铂交付标准与样板间差距较大,地下室还未交付就已经严重发霉,非标楼层合同未注明,存在欺诈,且开发商迟迟不回应和处理。

几乎同时,红星地产在苏州的排名前列个项目苏州湾天铂也在维权。项目一百多名业主控诉苏州湾天铂公寓交付标准与原规划设计不符,房源深受噪声污染和废气污染。业主高呼“血汗钱被坑”。进入苏州的排名前列项目未能一炮而红,反而因维权成为众矢之的。

陷入质量风波的还有红星地产位于安吉的悠隐南山文旅项目。2020年底该项目被爆交付质量不过关,精装修之下暗藏白蚁的图片更是触目惊心。据业主爆料,项目从开启装修到交付仅用时两个月,为赶工期不惜牺牲房屋质量。

此外,太原红星天铂项目降价纠纷、驻马店红星国际广场烂尾等也曾经让红星地产陷入舆论风波。

一轮接一轮的维权事件背后,正是红星地产盲目追求规模扩张的“后遗症”。

2020年,红星地产在上海宝山罗泾和浦东临港先后摘得两幅商住地块,分别命名为红星宝山天铂、红星临港天铂,其住宅产品正是“天铂”系列在上海的落地。其中宝山项目即将入市,临港项目预计5月开放售楼处。

伴随着此前红星地产“天铂”系产品的种种质量维权不绝于耳,这一次上海购房者们是否能对红星宝山天铂、红星临港天铂重拾信心呢?我们不禁要打一个问号。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。