新力控股:2021上半年收入112.2亿元,同比增28.9%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

8月30日,新力控股(集团)有限公司(股票代码:2103.HK,以下简称“新力控股”)发布了2021年中期业绩报告。

上半年,多地新冠疫情不断反复,叠加三道红线、集中供地、信贷收紧等政策,地产行业整体表现承压,“求稳”无疑也成为多数房企的主题。

在这个背景下,新力控股稳经营、降杠杆、提利润多管齐下,防范风险,稳中求进,于报告期内实现:

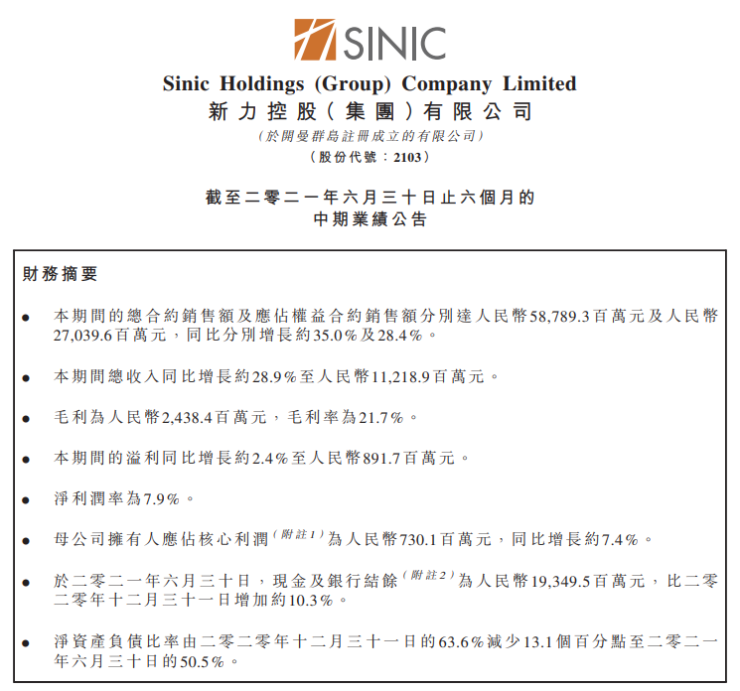

总收入112.2亿元,同比增长约28.9%;

毛利为人民币24.4亿元;毛利率为21.7%;

集团实现溢利同比增长约2.4%至人民币8.9亿元;

母公司拥有人应占核心利润7.3亿元,同比增长约7.4%;

现金及银行结余为人民币193.5亿元,同比增加约10.3%。

公告显示,上半年新力控股总合约销售额及应占权益合约销售额分别达人民币587.9亿元及270.4亿元,同比分别增长约35.0%及28.4%。其中,应占权益合约销售额分布在全国四大区域,其中江西省占约26.7%,大湾区占约12.9%,长江三角洲地区占约37.2%及华中华西地区核心城市及其他高增长潜力地区占约23.2%。

上半年,通过公开招拍挂、收并购、合资合营的多种拿地方式,新力控股取得地块共有5幅,其中江西省占2块、长江三角洲地区占3块,拿地主要聚焦长江三角洲地区。截至上半年,新力控股总应占权益土地储备1440万平方米。

期间收购土地的总规划建筑面积约为100万平方米,其中新力控股应占权益的规划建筑面积约为50万平方米。期内收购土地的合计应占权益代价约为21.82亿元,获取的土地平均土地成本为约每平方米4255.8元。

截至2021年6月30日,新利控股现金短债比维持在约1.4倍,净负债率进一步降低13.1个百分点至50.5%,剔除预收款项资产负债率约73.5%,“三道红线”中已有两项指标达到国家政策要求。

此外,新利控股于境内、外市场的平均融资成本均有所下降。期末,借贷加权平均融资成本进一步下降至8.7%。

在保持业绩稳步增长的同时,新力控股财务状况不断改善,稳健的财务表现与持续释放的成长性形成了良好的共振,助力基本面不断得到夯实与巩固。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。