事关存量房贷!未来或将分两步、共计下调80个基点左右?!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年5月17日,事关房贷利率的重磅“救市”组合拳落地!包括首套房商贷最低首付比例不低于15%,二套不低于25%;下调公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人公积金贷款利率分别为2.35%和2.85%,二套为2.775%和3.325%;取消全国首套住房和和二套商贷利率下限。

“5·17”新政之后,全国多地宣布降低首付比例、取消利率下限或者设定新的利率下限水平。随着房贷利率的持续下调,存量、新增房贷利差逐渐拉大,市场上对于存量房贷降息的呼声再度增加。

近日,有关存量房贷利率下调的传闻再度引起了市场高度关注,内容主要包括:一是存量按揭客户可以与银行重新协商房贷利率;二是可以将现有按揭贷款直接转入其他银行,并重新签订按揭合同。消息传出后,甚至一度刺激地产股集体大涨。

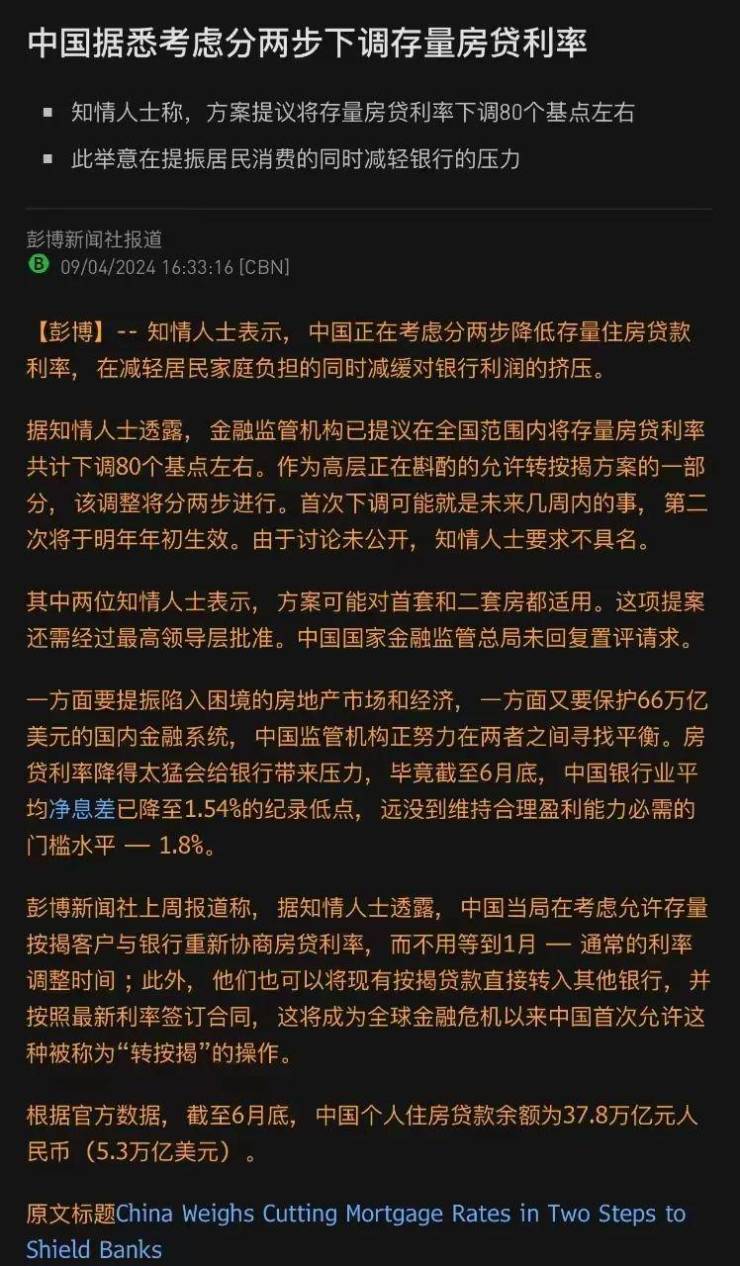

9月4日,又流出最新版本《中国据悉考虑分两步下调存量房贷利率》,知情人士称,方案提议将存量房贷利率下调80个基点左右。

招行行长:没有接到关于“转按揭”的监管意见

此前消息传出后,在招商银行9月2日的2024年中期业绩发布会上,招行行长王良就近日市场盛传的“有关方面正在考虑进一步下调存量房贷利率,允许规模高达38万亿元人民币的存量房贷寻求转按揭,以降低居民债务负担、提振消费”这一消息进行了回复。

王良表示,没有接到监管方面的意见,也没有征求过商业银行各方面的意见。他认为,该政策目前还没有得到确认。

但王良也提到,如果推出转按揭相关政策,会对银行业的存量按揭利率带来一定的影响。他相信,宏观监管部门会对此做好充分的论证和研究。

据悉,这是继市场传闻监管部门将放开转按揭业务消息以来,首次有银行高管正式回应这一消息。可见,所谓的“存量房贷转按揭”政策依然充满了许多的不确定性。

存量、新增利差拉大,提前还贷热度不减

今年以来,央行两次下调5年期以上LPR合计35BP至3.85%,叠加“5·17”新政利好,当下多个城市新发放的首套住房贷款利率已降至3.2%左右,部分城市利率降至3%以下。

而存量房贷利率上一次调整是在2023年9月,当时政策为存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。随后各银行接连发布利率调整公告,明确存量个人住房贷款利率调整的条件和规则。

尽管如此,存量房贷利率下调仍持续面临加点调整的约束,在2022年以前发放的房贷,大多存在加点幅度较高的情况。随着房贷利率政策多次优化调整,存量与新增房贷利差显而易见。

这种情况下,今年上半年提前还贷规模持续增加,更有甚者铤而走险通过经营贷、消费贷等方式置换房贷。据最新报道,根据上市银行披露的半年报来看,住房按揭依旧延续去年的收缩之势,上市银行房贷规模半年缩水超3000亿。

存量降息有望提振消费 未来存在下调预期

针对后续是否还有希望统一下调存量房贷利率,有市场人士认为,统一下调存量房贷利率可以降低居民债务负担、提振消费,经济企稳可能性大增。

麟评居住大数据研究院高级分析师关荣雪表示,官方出台存量房贷利率下调政策是具有一定的积极意义的,一方面,存量房贷利率下调能够在一定程度上缓解居民消费压力,促进改善需求的释放。另一方面,目前存量房贷数量远大于新增房贷数量,改善存量房贷利率也能够提振市场信心。此外,存量房贷利率下调也能够在一定程度上降低断供风险。

今年7月央行发布《中国区域金融运行报告(2024)》,指出存量房贷利率下调对减少提前还贷、拉动消费增长起到显著作用,在下一步工作中强调要“坚持在市场化法治化轨道上推进金融创新发展,督促金融机构继续将降低存量房贷利率的成效落实到位,理顺增量和存量房贷利率关系,有效减轻居民利息负担,释放公众投资和消费动力,激发市场活力,推动经济持续回升向好”。

综合来看,降低存量房贷利率符合群众热切期盼,未来存量房贷利率仍存在下调空间和预期。存量房贷利率能否破局,拭目以待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。