一周楼市报告:元旦假期影响 翘尾效果不显著

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

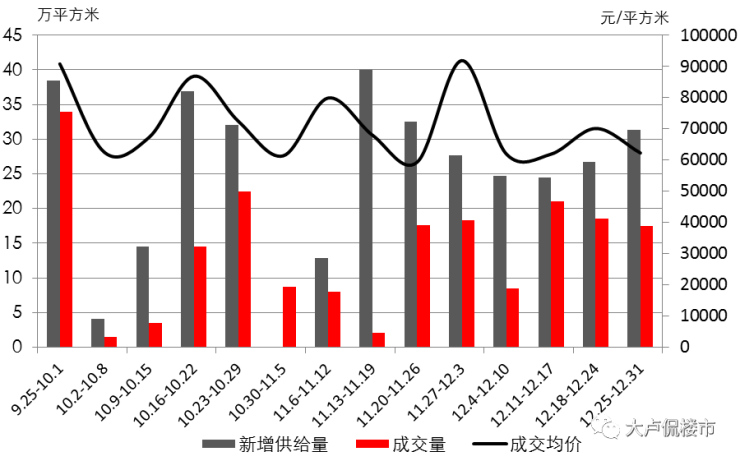

上周成交继续下行,据上海中原地产数据显示:上周(12.25-12.31)新建商品住宅成交面积17.50万平方米,环比减少5.53%。

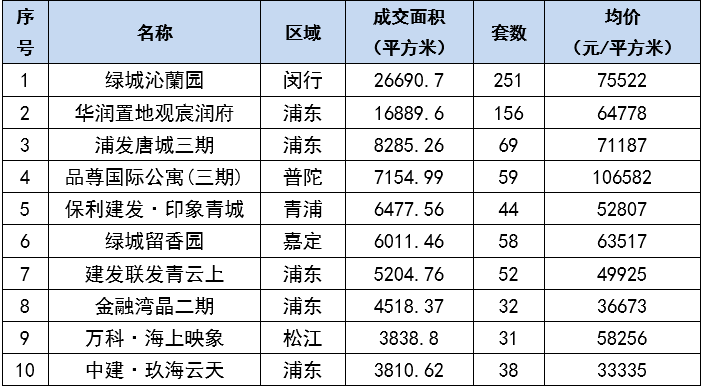

近期成交活跃区推盘量大,成交有延续性。区域上,大浦东再度发力,成交5.2万平方米,环比增加31.98%,并且重回排名第一的位置。闵行成交继续保持高位,为3.56万平方米。嘉定和青浦恢复活力,成交均超过2万平方米。相比之下,松江尚未有正常表现,成交面积仅8000多平方米。此外,上周市区范围也没有表现出挑的区域。普陀在有新盘推出的背景下,成交达到8000多平方米,虹口成交仅500多平方米,杨浦成交刚刚超过1000平方米。可见市场交易也仅仅几个区有相对好的表现,其余均在低位运行。

从产品格局来看,延续中高端项目相对活跃的状态。成交前十榜单中,有7个是此类产品,并且排名前5的均是这种项目。相对而言,上周10万+的项目数量有3个,比前期减少1个。成交榜单中签约过百套的项目有2个,分别是梅陇春申板块的绿城沁澜园,成交2.67万平方米(251套),以及川沙板块的华润置地观宸润府,成交1.69万平方米(156套)。

基于产品结构中10万+产品签约略有减少,成交均价再度回落到“6字头”,为62262元/平方米,环比下跌11.19%。

供应方面,上周再度发力,为31.28万平方米,环比增加17.15%,已连续反弹了2周。从入市产品来看,重点聚焦3-6万元/平方米的首次改善产品,入市的10个项目中有8个此类楼盘。毕竟总价低,是“流量型”产品,去化快,能起到回笼资金的目的。供应面积最大的是曹路板块的建发联发青云上,为4.39万平方米(504套),网上报均价51499元/平方米。

虽然成交还维系在相对高位,但年末的翘尾似乎不是那么强烈。一方面受到假期对交易节奏的影响;另一方面,新政策对市场效果到底如何,还有待观察。因此,不是所有的买家都会涌入市场。短期来看,冲刺已经完成,一月也是传统淡季,所以未来一段时间新房成交或延续震荡回落走势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。