政策短周期 市场将筑底 |2019年上半年中国房地产市场报告

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

回 顾

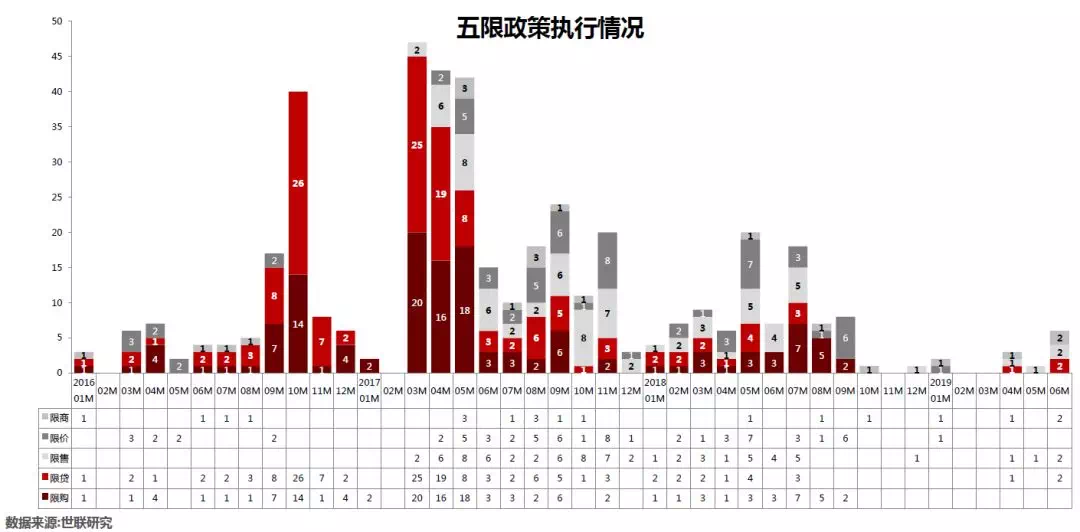

▶▶密集调控不再,不意味着即将放松

• 2018年Q4起,政策已见顶,五限政策零星出台不再密集;2019Q1局部政策边际宽松、市场明显转暖,政策基调转向为边际紧缩,公积金门槛、额度、提取方式进一步做了细化的约束,热点城市点名“预警”,与我们一季度报告所言一致——政策触顶。

▶▶ 京沪领一线超预期,核心城市回暖显著

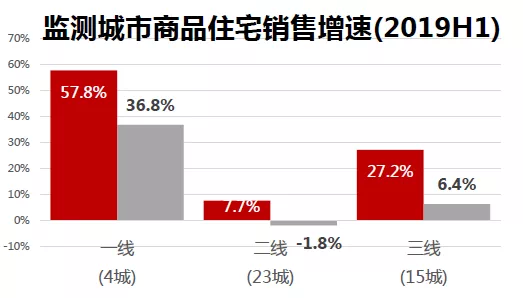

• 从重点监测的城市来看,一线城市销售额增速达57.8%,其中北京、上海分别增长167%和66%,贡献了84%的增长;

• 二线城市增长7.7%,武汉、南宁、郑州、成都4个内陆地区核心城市贡献了103.1%的增长,东南沿海城市如杭州、青岛、大连,以及2018年增速明显的宁波、贵阳、西安等城市进入回调期。

• 监测的三线城市多为都市圈三线,目前跟随核心城市先后回暖,整体增长27.7%。

• 整体来看,核心城市显著回暖,京津冀、长三角、珠三角监测城市增速分别为79%、18%和21%。

▶▶ 一二线城市土拍成交剧烈分化,天津、大连去化压力较大

• 2019年上半年,主要一二线城市中土拍成交规划面积增长的有16个,下跌的14个,近乎持平,但土地出让金除了杭州、郑州、重庆、济南为负增长外,其余城市均保持正增长,一二线城市土地市场总体保持增长。

• 杭州、武汉、北京位居土拍出让金前三,土拍溢价率较高的以江浙地区最为突出,如苏、杭土拍平均溢价率均超过20%,其中苏州地王频现更是引来政府强力调控。

今年1-6月多市土地成交(按规划面积计算)大幅增长,二线城市中有9个增长超过30%,大连以同比增长169%居首,天津、贵阳、长沙增长超过60%。

• 大量的供地意味着潜在库存大增,结合各城市上半年的销售与可售面积情况,在成交面积大增的城市中,可售同比大涨的大连、天津、昆明当前商品住宅的去化分别为16、19、17个月,库存压力较大。

▶▶ 销售放缓开工高增,库存增长行业被动补库存

• 6月底,全国商品房待售面积5.0亿㎡、同比减少8.9%,商品住宅2.3亿㎡、同比减少15.2%,因待售面积与“现楼待售”口径相近,以现楼销售面积计算的去化周期分别为21.9个月和14.0个月,商品住宅去化周期有一定程度提升,但仍处于相对合理的区间,也折射出非住宅类项目在严管之下库存和去化结构持续恶化。

• 将在建工程纳入考虑计算库存总量,定义为“可售未售”,可以看到该类指标下的商品住宅库存总量为22.3亿㎡、同比增长9.6%,对应去化周期为19.4个月,已进入去化显著放缓的阶段。另一角度所得“开工未售”显示情况也类同。

• 实际库存上升,与销售增速放缓相关,更直接的原因在于自2018年以来新开工面积增速持续上扬,自2018Q2至今持续高于销售面积增速,销售放缓的大环境中,抢开工抢销售推动行业快速进入被动补库存的周期。

▶▶ “小阳春”引溢价抬头,冷静过后流拍回归

• 从住宅用地招拍挂成交的溢价率来看,上半年整体抬升显著,二季度尤为突出:土拍成交在去年四季度见底后,2019年一二季度连续回升,受楼市“小阳春”带动,房企拿地积极性提高。

一线、二线、都市圈三线和非都市圈三线的土拍溢价率分别从2018年四季度的6%、7%、7%、12%上升至二季度的20%、22%、26%、22%,其中二季度抬升尤为突出。

• 特别的,4月份土拍热情较高涨,苏州更是接连出现地王引至政府强调控;5、6月二三线城市溢价率均有回落,但都保持20%上下,波动不大。

• 从流拍率看,上半年呈现整体下降局部回升状态:除一线城市二季度流拍一宗地之外,二线、都市圈三线、非都市圈三线城市流拍率对比四季度分别下降8.5、6.5和6.2个百分点;“小阳春”后土拍情绪明显回落,二线城市和非都市圈三线城市6月的流拍率略有抬升,流拍率分别从5月的2.1%、1.9%上升至4.4%、7.0%。

▶▶ 上半年发债规模再创新高,民企偏向海外发债

• 自严控资金流向房地产后,境内发债的资金投向受限,境外发债更受青睐,发行规模和占比不断攀升。

• 2019年上半年,内地房地产行业境内外合计发债规模为6,264亿元,同比增长41%;其中境内发债3,753亿元,境外发债1,053亿元。

• 2019年上半年,内地民营房企境内外合计发债规模为3,685亿元,同比增长45%;其中境内发行1,459亿元,同比增长47%,境外发债2226亿,同比增长44%。

• 2019年二季度,内地民营房企合计发债规模为1569亿,环比增长-26%,同比增长16%;二季度民营房企境内和境外发债较一季度均有下降,而同比来看境外发债则增长34%,依旧保持较高增速。

• 其中二季度发债规模环比缩水多少与5月包商事件及银保监会23号文对地产融资的全面规范和收紧有关,5、6月较4月发债规模下滑明显。

▶▶ 房地产信托余额创新高,下半年新增上限为4200亿

• 上半年,投向房地产方向的新增信托项目金额超过5400亿,同比增长26%,从这个角度来看,房地产信托融资的比重只是稍弱于境内外发债(上半年发债6264亿)。

• 2019年5月末,投向房地产方向的资金信托余额为3.15万亿,预计6月末的余额为3.25万亿左右,同比增长近30%,占总的资金信托余额比重为14~15%。

• 下半年新增地产信托项目规模上限为4200亿左右,略低于去年同期,较上半年5400亿新增规模降幅超22%,实际新增或更少,前端拿地将受一定影响。7月初银保监会对多家信托公司进行了窗口指导和约谈,多家公司地产项目的规模不能超过6月末的或同比增速不超过4%。

若全行业均按此规定,而在上半年26%增速下,意味着下半年房地产信托项目相当于只能置换到期的规模,而下半年到期规模预计在4200亿左右。且据了解,部分信托公司已完全停止房地产类项目,故房地产信托融资缩水或比粗算的更严重。

▶▶ 量价背离,是2019年上半年增长的主要形态

• 量价背离自2017年末持续至今,2018年全国商品房15万亿销售额12.2%的增速中,面积增长贡献了1.3%,价格增长贡献10.8%;

至2019年6月底,面积增长-1.8%、价格增长7.5%,成交结构转移带动的均价抬升仍然是目前增长的主要力量。

▶▶ 情绪持续下行,销量没有支撑

• 世联行上门指数是根据在售案场客户上门量指数化处理的结果,预示着1-2个月之后的市场热度和成交量。

上门指数2月至3月上旬冲高后显著回落,高点于第9周(0225-0303)实现,报141.4,同比上涨11.7%,环比上涨99.2%;其后震荡回落,23至25周分别报70.2、48.9、58.8和48.9,同环比皆呈持续下降态势,上半年年均值86.3,降至历史新低。

• 分各线城市表现来看,一线城市基本平稳维持在40上下,25周报50.2、环比+69.5%,同比+23.5%;二线城市趋势性放缓尚未筑底,25周报69.4,环比-15.9%,同比-46.5%;三线城市持续下行,25周报37.3,环比-24.5%,同比-66.5%。上门指数整体持续下滑,3季度成交量没有支撑,销售面积下滑大概率持续。

结 语

• 二季度宏观利好褪去、”小阳春”退潮,市场量价背离持续,政策意图进一步明确:价格窄区间调控。对行业而言不应有大幅放松的预期,边际宽松和边际收紧轮替,中期低增长是主要形态。

• 宏观上,基建投资暂不及预期,然则我们对此并不悲观:资金提前发放、专项债可用于重大项目资本金和新4万亿老旧小区改造都是基建向上的有力支撑。

贸易摩擦已然缓和但仍然具有不确定性,外部环境集体转鸽对内部造成一定压力,出口持续下行并传导至出口制造业的现象仍然会持续相当一段时间,并且内需和制造业进一步提升仍需要时间和空间。

内外环境并不乐观,但发展从来都是立足于自身,国内政策有保持定力的能力,防风险稳杠杆仍然是主题。

• 一二线放宽落户和政策到期持续殷实购买力,利率震荡对情绪构成压力,具体市场和政策走向由实际库存去化决定,成交结构持续向中心转移、整体稳中向上是主要形态。

三四线仍然面临棚改和外溢消退的环境,客观的库存释放需求和边际宽松的政策将支撑市场震荡中探底;其中不乏中心城区阶段回暖的小周期,但更需要警惕的是局部负增长已经逐步显现,也是拖累全国增速继续下行的主要原因。

• 目前开发商促销意向减弱,与上半年局部回暖、回款改善相关。接下来面临的是销售进一步放缓、被动补库存,融资全渠道紧缩、被动降杠杆,地价抬升、债务到期的环境,促销力度持续加大是大概率事件,充裕的货量是全年完成目标的有力保障,但并不意味着利润有显著上行的空间。

• 展望下半年,市场量价皆未有支撑,一线城市增速放缓,二线城市稳中抬头,三四线在促销中实现先降后稳。预计全国市场三季度探底年末翘尾,全年实现5%以上正增长。

免责声明:

1.本文转载自:世联行

2.凡注明转载来源的文章,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。