【租赁地图】上海最全主流公寓区域分布图排名前列!快来收藏!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

火热的长租公寓市场,每天有人新进,每月有人凉凉!

就上海而言,作为全国外来人口净流入最多的城市,公寓市场潜力不言而喻,当我们聚焦在这个城市上,以品牌公寓为核心的住房租赁市场全貌是怎样?哪些区域对公寓运营商最有吸引力?谁是瑶瑶先进的排名前列梯队?针对不同客群的产品线有何特征?视线反而是模糊的。

今天由同策研究院与公寓最前研合作,利用“大数据+大量实地+归纳分析+趋势研判”方法,尝试较大程度透视上海长租公寓的微观市场特征。眼下,由于租赁市场长期弱监管下,数据匮乏,仅供各位参考。

哪些区域对公寓运营商最有吸引力

长租公寓因为其不动产特性,呈现出区域性强的特点。

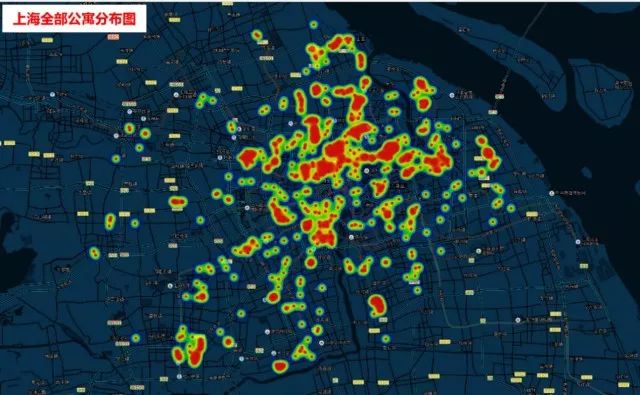

(1)上海长租公寓分布:从板块看,上海公寓主要集中在外环线以内,尤其北上海覆盖面最密集,具体包括新静安(含原闸北区)、宝山、徐汇、老闵行、浦东金桥。从轨道交通看,南北向的1号、5号、6号、7号、8号,东西向的2号、9号,这些连接市区和郊区的地铁沿线公寓分布最多。

(2)上海品牌公寓分布:整体分布特征与全市公寓分布相似,但品牌公寓远郊布局极少,进驻最多:浦东、宝山、闵行、徐汇、原闸北。

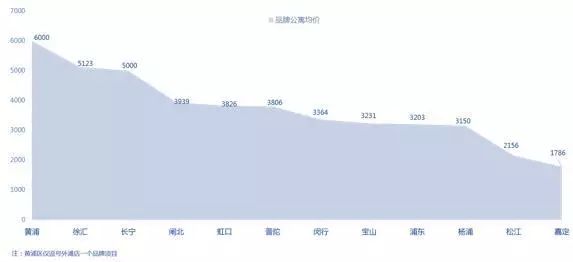

另外,从区域租金水平来看,受地段租金成本影响,越靠近市区,租金自然也越高,黄浦、徐汇、长宁较高(5000元以上);反之,偏远郊区,租金较低,松江、嘉定较低(2200元以内);品牌公寓聚集的闸北、闵行、宝山、浦东租金均在3000 - 4000元之内,租金依次从高到低。

区域品牌公寓均价(元/月)

谁位列品牌公寓排名前列梯队?

从供应规模来看,根据同策研究院实际调研,至2017年底,上海品牌集中式公寓企业约50家,在营门店合计约200多个,保守估计实际在营房量合计约4万间,占整个长租公寓市场供应量的35%。

按照企业类型,公寓系约2.9万间,约占总房量的73.77%,占比较大;酒店系约3700多间,占9.25%;开发商约6200多间,2017年以来在营数量几乎翻了一倍,占15.83%;中介系约650间,仅占1.60%。

上海四大类型品牌公寓在营房间统计(单位:间)

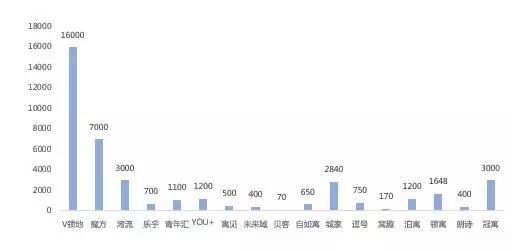

按照品牌房量规模,上海品牌公寓在营房量的梯度差异明显,V领地房量已破万,排名排名前列;第二梯队有魔方公寓、湾流、城家、冠寓公寓,集中在2500 - 5000间,与排名前列梯队差异较大;第三梯队在2000间以内,品牌最集中。

针对不同客群的产品线特征?

进一步深化,我们再继续找出不同产品定位品牌公寓的市场化特征,聚焦于品牌化、连锁化、集中式公寓,调研主体如下:

蓝领公寓由于上海地方政府对群租和消防管制,发展受限,暂不研究。

中高端公寓

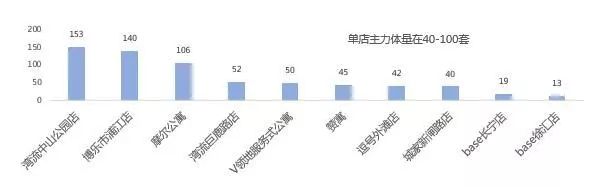

从单店规模来看,单店房量小,主流40 - 100间,单店100间以上的项目少。高端公寓主要针对城市中高收入人群,故在地段、物业、产品上全面升级以满足目标客群的居住需要,租金也远高于周边同等面积住宅小区房,为保证去化,多采用长短租结合模式,单店规模控制在100间以内最为经济有效。

2017年调研数据:上海中高端公寓主体房量(单位:间)

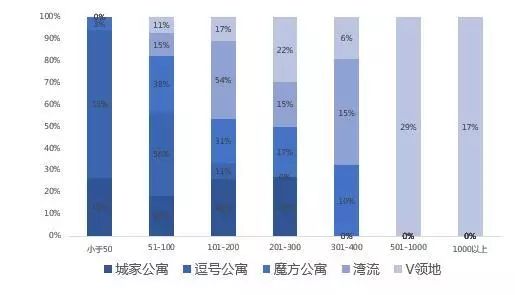

从面积来看,单店房量差异大,市场主流单店规模在200间以内,500间以上的大项目V领地供应较多。单店房量选取城家、逗号、魔方、湾流、V领地5家公寓,进行房量分析。可以看出,白领公寓单店房量大多集中在200间以内;魔方、湾流少量单店在300 - 400间的规模;V领地的单店房量普遍较大,500间以上的门店数占45%,1000间以上的占17%。

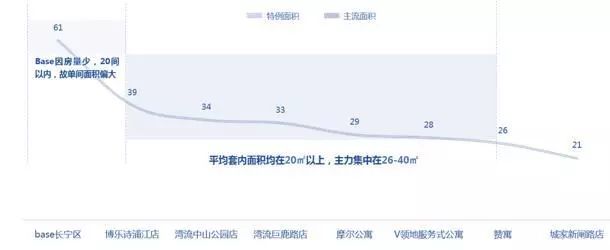

上海中高端长租公寓平均套内面积

从租金来看,主流出租价格在7000 - 15000元。中高端公寓的定价策略,是对标同区位及地段的中高端住宅小区,在空间、装修、配置、配套以及服务方面进行品质升级,产品本身就存在溢价空间。如湾流中山公园店和巨鹿路店,均位于内环内核心城区,商办物业改造,在产品装修水平及配套服务上,超越周边住宅市场,其月租金接近周边两房的整租价格。

上海中高端公寓平均价格(元/月)

从出租率来看,中高端公寓因价格高,客户群体基数有限,去化周期一般远长于白领公寓。以单房100间的项目为例,爬坡期在4 - 6个月,甚至更长。

趋势预判:我国中高端房屋租赁市场所服务的对象有企业高管、外企外派人员、外籍人士等,这些人群对生活品质要求高。但随着越来越多的服务式公寓出现,还是会面临一些问题:08年的金融危机后,房地产、金融等行业受波动影响,外企高管撤离中国的现象日益严重,市场需求同比减少和各路竞争者蜂拥而入,对高端房屋租赁市场造成了巨大的冲击,中高端公寓面临着单笔支出减少,人力成本上升的困难。

同策研究院认为,若企业想要继续有所突破式发展,未来的租赁范围,可以延伸到低频次、高单价的服务,如游学、交流、中文教学等多业务链的服务。

白领公寓

从单店规模来看, 单店房量差异大,市场主流单店规模在200间以内,500间以上的大项目V领地供应较多。单店房量选取城家、逗号、魔方、湾流、V领地5家公寓,进行房量分析。可以看出,白领公寓单店房量大多集中在200间以内;魔方、湾流少量单店在300 - 400间的规模;V领地的单店房量普遍较大,500间以上的门店数占45%,1000间以上的占17%。

2017年调研数据:上海市场主要公寓品牌单店规模(单位:间、%)

从面积来看, 户型面积的集中度较高,15 - 25平米的小户型为市场主流。15 - 25平米的小户型空间尺度,基本能够满足年轻人的独居或者两人同住的需求,对客户来说,这些小户型独门独户、经济实用、性价比高。从公寓企业的经营来看,压缩户型面积到紧凑型的尺度,在排房上可以增加出房量,保障经营利润空间。

开发商的部分项目,由于拿房地段优越,租金成本较高,因此在户型设计上类似中高端公寓,放大房型使用面积,但控制在30平米以内,以期获得高收入客户的青睐,从而在出租价格上获得溢价空间。

上海品牌白领公寓平均套内面积

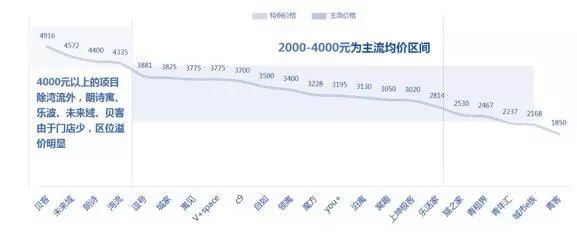

从租金来看,主流出租价格在2000 - 4000元。白领公寓在定价上,一方面匹配了普通白领阶层的收入水平,尤其是针对22 - 30岁的职场青年人,租金约占其收入的1/3;另一方面白领公寓在居住私密性和功能性要优于住宅合租,故其价格比合租单间要有约10% - 20%的溢价空间。

上海品牌白领公寓平均价格(元/月)

从出租率来看,单房200间左右的新开项目,爬坡期多在3个月左右(即强销期,开业至出租率达到80%),稳定期在4 - 5个月(即出租率达到90% - 95%)。地段好、定价合理的热销项目,爬坡期仅1个月,稳定期仅2个月即可实现满租。

趋势预判:中端房屋租赁市场份额占比较大,但中端市场现在处于破冰期,中端公寓运营商也只能够提供基本的租赁服务,在创造营销热点、提升租客的黏性度和满意度上还处于初级阶段。大部分租客的租房选择还是依靠租金的性价比,租期的不稳定性、公寓运营商的投入与回报率不匹配等都使得中端房屋租赁市场处于利润微薄的尴尬局面。

同策研究院认为,未来随着优质公寓企业的崛起,公寓行业将会面临一轮整合和洗牌。现阶段强势的二房东在部分区域仍会做“小而美”,但随着行业供应链和资金链相继成熟后,优质公寓企业可能会选择用兼并或加盟的手段来扩张自己,公寓行业的集中度也将进一步提升。

END

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。