政策导向下,中国房地产步入新常态

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着改革开放的30余年的发展,我国经济快速发展,并且城市化进程大大加快,而房地产产业从21世纪初开始,在短短10多年的时间里逐渐成为推动经济发展的重要引擎、国民经济的重要支柱。我国房地产业以上世纪80年代为开端,作为改革开放的有力见证,经历了一系列的变革和进化,并最终在本世纪的排名前列个十年走向高潮。房地产业极为有力的带动了GDP增长,助力经济排名一跃成为全球第二大经济体,但与此同时发展历程中的问题仍然不容忽视。房地产业的长久发展,既需要尊重市场、尊重市场规律,也需要政府落实宏观政策、保持适度调控。十九大会议提出“房子是用来住的不是用来炒的”,要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制;同时强调了推行“租购并举”,鼓励发展住房租赁企业,实现住房租赁市场规模化、专业化、市场化经营。2018年随着美元加息、中美贸易摩擦、国内新旧动能转换、金融去杠杆等,房地产业在复杂的国内外经济环境中,在国家的正确政策导向下,将逐步步入发展的新常态。

一、中国房地产业发展历程

中国房地产市场---开端

1980年,邓小平率先提出了“住房要进行商品化”,从此房子被定义为商品,中国房地产业开始起步发展。同年,房改和土改同时被推动,房地产正式成为一个产业。1984年,邓小平肯定了房地产行业的意义,排除了杂音,地产迎来了黄金10年。1987年,深圳进行了首次的公开土地拍卖,催化了全国房地产加速发展,中国房地产业开始进入商业化时代。但在1988年迎来了排名前列个房地产泡沫破碎。1988年海南房地产市场的泡沫直接破碎,海口1.3万家房地产公司倒闭了95%,坏账高达800亿元。紧接着,海南房地产的崩盘引发了全国房地产硬着陆,全国房市价格纷纷大跌。房地产界的动荡引发了中央的担忧,催发着政府调控政策的出台。

排名前列次金融危机

1997年,亚洲金融危机爆发,中国房地产行业濒临崩溃。1998年政府采取了积极的财政政策与货币政策,加大城镇住房改革的力度,并宣布全面终止福利分房。随着住房实物分配的停止,多层次城镇住房供应体系的建立,中国房地产市场真正进入了全面市场化阶段。至此,房地产市场大热,单位抢购住房分配予职工,全国的存量空置房快速得到消化。市场的火热持续延续,到了2001年,房地产市场供需关系开始失衡。从2002年开始,政府及央行先后发布“217号文”、“121号文”,全国房价开始应声下跌,上涨势头得到遏制,全国地产行业进入冬季。

非典时期

2003年非典全面爆发,经济增长率下滑到6.7%,全国受到严重影响。出于保增长的考虑,住建部发布了“18号文”,鼓励房地产发展定性为扩大内需,拉动投资增长,保持经济持续增长的重要渠道。房地产业被定调为国民经济支柱产业,商品房开始成为住房供应的主题,房地产业开始进入快速发展时期,全国房价止跌反弹,继续上涨。持续到2005年房价不降反涨,市场投资热情居高不下,同年市场涨幅达到12%。

第二次金融危机:

2008年,美国次贷危机爆发导致了全球金融危机,中国经济增速下滑严重,中国房地产行业交易量大幅下降,部分开发商出现了资金链断裂的情况。产业关联度高的房地产业背负起“增投资、扩内需、保增长”的使命,国家对房地产市场的调控政策进行了转折性的调整。鼓励性的住房政策使得2007年下半年到2008年房地产市场压抑的刚性需求得到集中释放,房地产市场迅速回暖,成交量大幅上升。市场上出现了大量的投机炒作行为,2009年底甚至出现了“恐慌性抢购”的状况。

2010年在接近沸腾的房价面前,国家先后印发了“国十条”、《关于进一步加强房地产用地和建设管理调控的通知》、“新五条”,2010年国庆节全国楼市成交锐减,观意浓厚。

十二五时期:

2015年底,国务院出台去库存政策以刺激房地产,引发了一波房价翻倍的涨幅。2016年国庆前夕,政府再度调控,推行“限购限贷,限售限价”的政策。到目前为止,调控政策响应全国,中国房地产市场开始全面进入横盘时代。 中国房地产业发展的四十年来,在经历了几轮大规模的建设与调控后,主要的大中城市逐步进入存量房时代,基于存量房的经营业务发展空间显现,及居民住房有关的消费支出持续增长,房地产企业未来还有更多更远的发展机会。国家持续在政策层面调控整个房地产市场,中国房地产市场步入新常态已经成为房地产市场发展重要的阶段性状态。

二、房地产行业现状与动向

1、2018年较新政策基调:调控延续,金融监管加强,长效机制加快建立

2018年两会房地产相关政策: “房住不炒”---坚持房子是用来住的、不是用来炒的。实行差别化调控,建立健全长效机制; 多层次住房供应体系---“支持自住购房需求,培育住房租赁市场,发展共有产权住房”; 加快住房制度改革节奏---“建立多主体供给、 多渠道保障、 租购并举的住房制度”; 强化金融监管统筹协调---“健全对影子银行、 互联网金融、 金融控股公司等监管”; 棚改攻坚---“启动新的三年棚改攻坚计划,今年开工580万套”。

图1:金融政策现状图解 数据来源:CREIS中指数据,fdc.fang.com

2、房产销售情况:

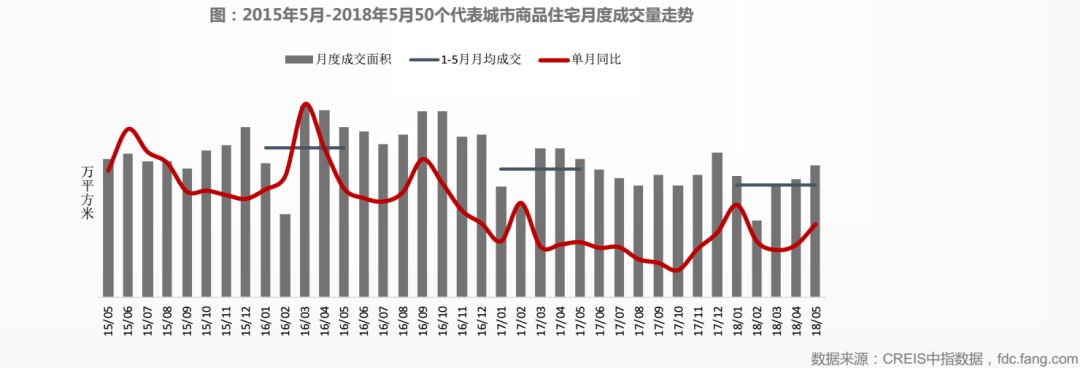

2017年全国销售创新高,2018年1-5月重点城市成交规模继减。其中:全国商品房,2017年累计销售面积16.9亿平方米,同比增长7.7% ,规模创历史新高。而重点城市商品住宅,2018年1-5月月均成交面积2640万平方米,同比下降12.4%↓;5月成交面积2990万平方米,环比上涨5.8%,同比下降9.3%↓。

图2:2015年5月-2018年5月50个代表城市商品住宅月度成交量走势 数据来源:CREIS中指数据,fdc.fang.com

三、未来房地产市场发展前景展望

(1)宏观经济因素预判

1、经济开局良好,预计二季度表现或将弱于一季度,但整体波动不大

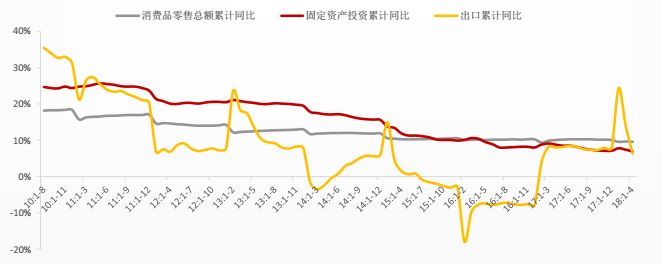

2018年一季度,我国工业生产、投资、出口等经济指标均有所加快,一季度GDP同比增长6.8%,同时供给侧改革持续推动下,旧动能加快升级,新动能加快成长,国内经济正在逐步向高质量发展方向迈进。二季度,利好政策下,工业生产及居民消费仍将保持较快增长,而投资、出口等不确定因素或会影响二季度经济表现,但整体波动预计不大。

图3:2010年下半年以来三大需求同比增速走势 数据来源:CREIS中指数据,fdc.fang.com

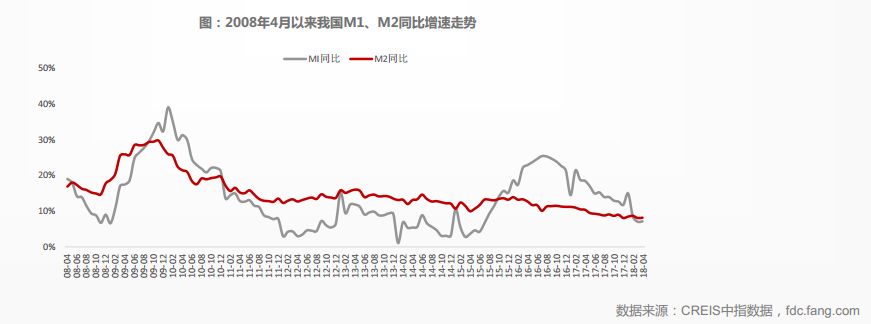

2、货币政策继续持中性调控,M2增速在低位区间波动

2018年4月,M2同比增长8.3%,连续两个月小幅回升后再次下探,显示金融去杠杆和严监管持续推进下,金融部门内部资金流转依然不畅。且一季度美联储已启动年内首次加息,央行也随即提升了逆回购利率,未来货币市场利率变化必将不断向房地产市场传导,直接推升房地产行业融资成本,综合国内经济运行趋势及两会工作报告报表述看,短期内货币政策中性调控的目标不会改变 。

图4:2008年4月以来我国M1、M2同比增速走势 数据来源:CREIS中指数据,fdc.fang.com

3、房地产融资难度上升显著,居民购房压力持续加大

贷款增速下降:2018年一季度房地产贷款及个人购房贷款余额分别较2017年末低0.6、 2.2个百分点。 贷款利率上行:融360数据显示,2018年4月全国首套房及二套房贷款利率分别小幅上升至5.56%、 5.91%。 两会提出将实施差别化信贷,信贷政策对实体经济的支持力度将会加大,对于房地产行业来说,各项短期调控继续严格执行,各项资金流入通道管控也只会更加严厉,今年资金压力对行业发展将产生实质性影响。

图5:2013年以来我国各项贷款及房地产贷款、个人住房贷款余额走势 数据来源:CREIS中指数据,fdc.fang.com

图6:2016年2月以来全国首套及二套房贷利率走势 数据来源:CREIS中指数据,fdc.fang.com

(2)房地产市场未来展望

1、2016年“930新政”后,中国楼市逐渐进入政策调控周期,四限、因城施策、长效机制和诸多房企融资限制等调控政策逐步加码。本轮房地产调控已经历时20个月,时间之长,范围之广,力度之大均为少有。在高压的调控政策之下,房价涨势已初步得到遏制,未来调控政策仍将延续,但可调控的边际力度逐渐减小。2018年,在中国经济总体韧性较好的背景下,上半年楼市调控政策料将难以出现实质性松动,甚至不排除“四限”政策向三四线城市继续扩容的可能性。在楼市和金融双双被严监管之下,预计2018年房地产销售将出现一定幅度下行,但考虑到部分一二线城市库存较低,那些受益于深度城市化和都市圈化的优质城市房价料将难以出现大幅下行。

2、 随着一二线对三四线“溢出效应”的逐渐减弱和三四线前期积累的购房需求的大量释放,2018年三四线城市房价可能面临较大分化。经过2016-2017年开发商大量拿地补库,房企对土地的渴求程度有所下降,随着三四线城市逐渐走向分化,开发商的拿地诉求可能主要转为一二线城市和销售向好的优质三四线城市。

3、随着中国经济发展模式逐渐向“高质量”转型,传统的“政府卖地-房企开发-居民加杠杆”模式难以为继,建立以租赁房为代表的房地产长效机制已经势在必行。在此背景下,2018年将真正开启“主要一二线城市租售并举”和“其他城市延续传统开发”的楼市新时代。北京、上海、深圳等城市在未来5年或“十三五规划”中都有比较明确的租赁房建设规划,2017年上海至少出让了15宗租赁用地,总建面超过100万平方米。

房地产连接上下游,连接投资与消费,连接金融与实体,属于宏观经济中枢性行业,是拉动内需的重要抓手。商品房的资产泡沫已经牵动着中国整个的金融系统的神经,遏制泡沫的进一步恶化,防止发生一系列系统性风险,已是当务之急,国家建立多渠道、多主体供应,倡导租售并举以及适时推出房地产税等房地产长效治理机制,将引导中国的房地产市场及房地产投资进入2.0时代,房地产租赁市场因其租金现金流稳定、抵押资产保值,其资产证券化产品、REITS、CMBS基金的投资将迎来大的发展。

作者:尹伟博、李玲

声明:

本文言论系作者本人观点,不代表新湖观点,也不构成任何操作建议,仅供读者参考。引用文章版权归原作者所有,如有侵权,请联系我们进行删除。

精彩回顾 新湖财富

独角兽投研

CDR | 投资“独角兽”正确姿势

“独角兽”在家门口上市 | “独角兽”时代到来

新湖梧桐独角兽研究院成立 | 独角兽投资策略报告

17年度年轻人K歌娱乐消费趋势| 共享办公火了

民营火箭公司首飞成功|中国民营商业运载火箭排名前列!

前海梧桐再发独角兽新品! | 独角兽从泡沫回归理性需要两年时间

图灵获第1名 | 56艘战舰霸气出击,解放军动真格了

九宜城——厦门中心!| 智能服务机器人行业研究报告

文化产业基金

张学友佛山上演歌神传奇,第150场次的优质娱人制造

十三五演唱会产业迎来好势头! | 演唱会基金投资机会

娱人制造林志颖发布会 | 2018:文化产业基金之年

投资者教育

资管新规落地,过渡期延长至2020年底

一图看懂资管新规8大要点 | CDR办法发布

规避非法集资选择正规理财机构 | 辨别私募基金真伪

防控风险,理性投资 | 证券期货投资者适当性管理办法

新规下的资产管理市场 | 新经济形势下的财富管理市场

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。