张园林股权的“乾坤大挪移” 新力服务赴港IPO再迎大考!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在地产圈内,“黑马”新力控股(02103.HK)的上市速度常为人津津乐道。上市不到两年,新力老板张园林再度谋求资本市场新动作。

3月4日晚间,新力服务(控股)有限公司(下称“新力服务”)提交招股书,计划冲刺港交所IPO,“潜伏”两年的上市计划终于浮上水面。

以退为进,张园林股的大挪移

其实,关于新力物业分拆上市的话题,从去年就一直有在流传,频频的股权腾挪不由让人心生上市猜想。

回溯以往,张园林分拆物业上市的行动,从半年前的新力物业大股东变动,也许就已经在铺路。

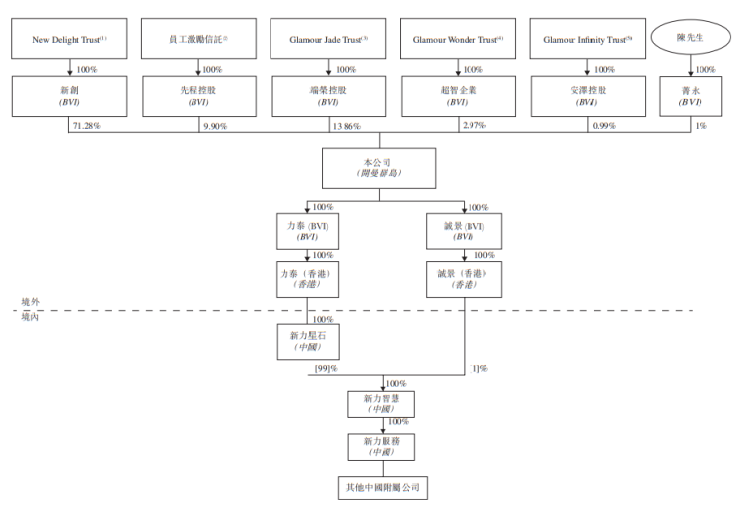

2020年8月14日,新力物业的股东从新力科技变更为现在的智慧科服,与张园林的关系从“近”变“远”。当时,虽多了一层股东加持,新力物业与张园林的关系却很垂直,仍由张园林掌权,实控人、最终受益人也都是他。

到了今年2月6日这一天,也就是春节前一周,张园林从28家“新力系”物业公司的受益人之列退出,2月7日,再退出5家实控人,全部都是新力所控股的物业公司。张园林“交割”物业的背后,追根溯源,是源于新力物业的股东之变。

两天之内,原前两大股东先后将手中合计99%的股权,转让给一家名为江西星石企业管理有限公司的香港公司。

据天眼查资料显示,这是今年1月20日刚成立的新公司,法人代表是闭涛,最终受益人也是闭涛,高管则为闭涛和马薇两人,由力泰(香港)控股有限公司100%控股。

15天的时间,经历两次股东之变,张园林手中的股权分步腾转到香港公司旗下。

其实,张园林的这个“退”,实则是进。“从地产剥离,归置香港公司,这与多数地产分拆物企上市的操作路径如出一辙。”新力物业上市之前的股权架构雏形已显。

偏安一隅,近九成物管收入来自江西

对于此次IPO募资用途,新力服务表示,一部分资金用于通过发掘可扩大公司业务规模的战略收购、投资及其他机会,巩固作为城市综合服务提供商的市场地位;一部分资金用于改善及丰富公司的服务,涵盖增值服务及专业服务产业价值链;一部分资金用于改进公司的信息系统,以提高管理及营运效率;此外,一部分资金用于2021年及2022年到期的短期银行贷款;以及一部分资金用于公司营运资金及其他一般企业用途。

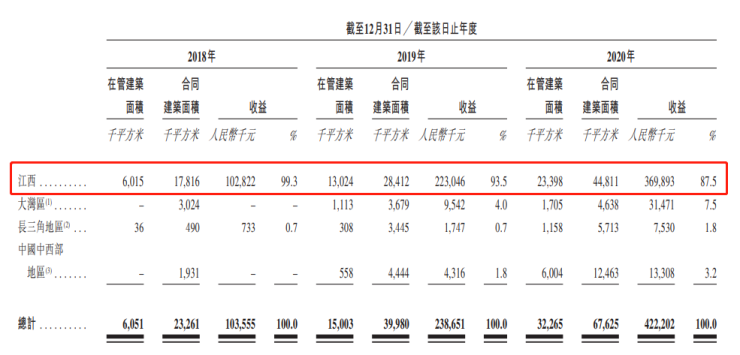

招股书显示, 截至2020年末,新力服务共管理233个物业,遍及中国六个省的20个城市,在管总建筑面积约为3230万㎡;截至同日,公司已签约管理400个物业,遍及中国13个省及直辖市的47个城市,合同总建筑面积约为6760万㎡。

与大多物企不同,背靠新力地产的新力服务,在规模的增长上并未依赖这位“兄弟公司”,但业务九成左右还是集中于江西省内。

数据显示,报告期内,新力服务位于江西区域的在管建筑面积占总在管建筑面积的比例分别为99.41%、86.81%、72.52%;来自于江西区域的收益占比则分别为99.3%、93.5%、87.5%。

可以看出,在新力服务的有意外拓下,江西区域的业绩占比逐年下降。但该区域的规模占比仍然处于高位。

或是为了摆脱“走不出江西”的质疑声,新力服务在招股书中直言,“我们已于全国范围内开展业务,战略重点投向大湾区、长三角地区及中国中西部地区”。截至2020年末,新力服务位于大湾区的在管建筑面积为170.5万㎡,长三角地区的在管建筑面积则为115.8万㎡。

突击收并购 欲借城市公共服务突围

新力服务从成立到现在不过10年,其在管面积在近两年迎来爆发,并呈现倍速增长。

高速的扩张,在积极招投标以外,新力服务在递交招股书前夕,两笔大金额的收并购“进账”为其增色不少。

招股书显示,2020年12月20日,新力服务以4800万元收购武汉天贝青60%的股权;12月24日,新力服务再度出征,以3000万元拿下南京和度60%的股权。短短五天时间,上述两笔并购总共为新力服务的在管面积增添570万㎡。

而这两家收并购的公司有个共同点,就是业务主要集中在公共物业服务领域。据介绍,武汉天贝青除提供住宅和商业物业服务外,还提供医院和学校等细分领域的物业服务;而南京和度以产业园区管理和团膳业务为特色,涵盖商业、产业、政府办公楼、高级写字楼、项目住宅等多种业态。

随着两笔收并购的“进帐”,新力服务在非住宅领域的业务得到了扩充。

非住宅物管面积与其营收倒挂

新力服务在管面积的增加,成为其营收快速增长的一大利器。

招股书显示,过去三年新力服务收益,由2018年的2.48亿元增长至2019年的5.37亿元,并进一步增长至2020年的10.06亿元,复合年增长率为101.4%。净利润则由2018年的1410万元增长至2019年的3530万元,并进一步增长至2020年的1.02亿元,复合年增长率为169.5%。

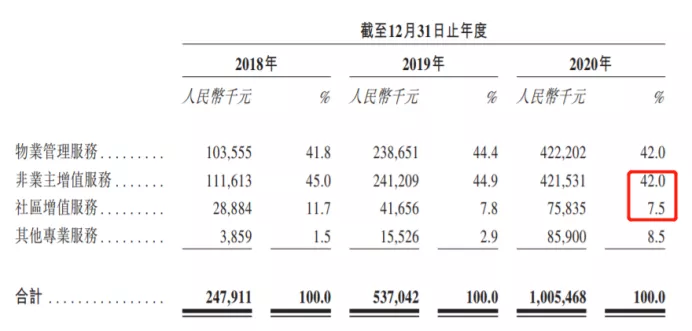

据招股书称,公司收益主要来源于四条业务线,分别为物业管理服务、非业主增值服务、社区增值服务和其他专业服务。

2020年,这四条业务线的收入占比分别为42%、42%、7.5%、8.5%。其中非业主增值服务和社区增值服务收入合计占比达49.5%,而物业管理服务营收占比却未过半,出现倒挂。

从物业管理服务收入明细来看,其住宅物业营收占大头,2018年到2020年占比分别为64%、67.9%、67.9%;非住宅物业营收占比分别为36%、32.1%、32.1%。

非住宅物业的营收占比在近两年来,看似没有减少,但是从非住宅物业的在管面积来看,2018年到2020年,其在管面积从105万㎡增加到1546万㎡,占总在管面积的百分比从17%提升到了48%。

也就是说,非住宅物业在管面积的大幅提升,并未带动物业管理服务收入比例的增长。细分非住宅物业,可以看出,新力服务在公共物业管理服务营收偏弱,在管面积达1304万㎡的公共物业,只取得了13.2%的物业服务收入。

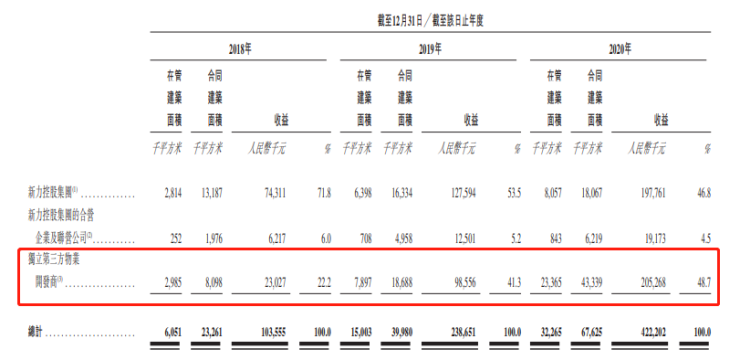

新力服务的第三方管理面积也进一步提升,由2018年的约298.5万㎡增加至2019年的789.7万㎡,并进一步增加至2020年的约2336.5万㎡。

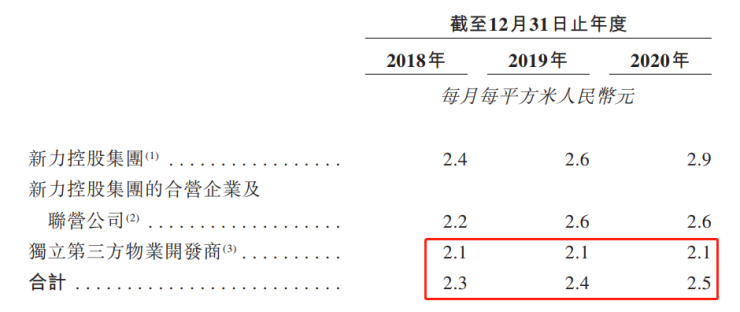

令人好奇的是,报告期内,新力服务独立第三方物业开发商所开发物业的管理费均为2.1元/㎡.月,而公司整体的物业管理费分别为2.3元、2.4元、2.5元/㎡.月。

低于整体水平的物业管理费,或是新力服务拓展独立第三方物业的“法宝”之一。只是,当独立第三方物业开发商开发的物业规模逐渐壮大,物业管理费却常年维持在整体水平之下,高毛利率的社区增值服务收益占比也逐年走低。

这不得不令外界费解,长此以往,新力服务要如何维持独立第三方物业开发商开发物业的盈利点?

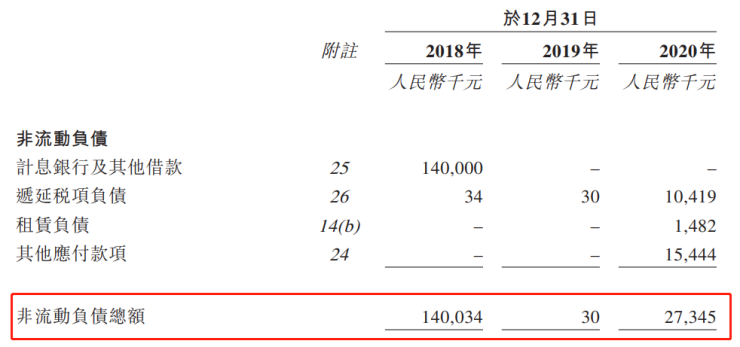

负债方面,新力服务的非流动负债近年起伏颇大。2019年,该公司的非流动负债由2018年的1.4亿元跌至3万元,而后2020年又大幅上升至2734.5万元。

对于之后的业务策略,新力服务表示,公司将通过战略收购持续提高其在市场上的竞争力。这种情况下,公司的负债或将会继续攀升。

当前,赴港IPO尚有十余家地产物业企业在排队候场。在房企分拆物业公司上市的热潮中,带着一股子“赣”劲的张园林,自然也想在其中分得一杯羹。继新力控股之后,能否如愿再将新力服务分拆上市?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。