科创板股票交易的四大风险!(务必注意)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

科创板终于要来了。

从2018年11月5日到2019年7月22日,宣布设立科创板并试点注册制到科创板正式开市,共历时259天。

在科创板历史性时刻到来之前,A股投资者已枕戈待旦。数据显示,截至目前,开通科创板权限的投资者已经超过380万,参与科创板的投资者数量呈逐步增加的趋势。

不过,中小板和创业板首批上市股的历史经验告诉我们,如果想从新股炒作中获取收益往往风险也较大,特别是科创板,因为其存在上市门槛、交易制度等诸多创新,投资者需要防范的风险也更多。

为此,上交所还专门出台了一份《科创板股票交易风险揭示书》,洋洋洒洒19条,向投资者提示科创板的各种风险。

笔者在阅读了19条风险提示之后,发现上交所提示的科创板风险主要有四类:排名前列类是企业经营的风险;第二类是发行制度的风险;第三类是交易规则的风险;第四类是企业股权结构的风险。

排名前列类风险,企业经营风险。

这主要是指科创板企业所处行业和业务往往具有研发投入规模大、盈利周期长、技术迭代快的特点,未来的盈利水平具有不确定性,甚至他们上市的时候就是亏损的。

科创板首批25家公司,由于经过一定的筛选,并没有亏损的公司。不过随着科创板注册制的推进,未来一定会有亏损的公司上市,投资者在投资亏损的公司时,对公司的前景和估值需要有一个合理的判断。

第二类风险,发行制度风险。

主要是指科创板采取询价制度发行,突破了主板、中小板以及创业板的23倍市盈率红线,发行市盈率普遍较高。

首批科创板上市公司平均市盈率为49.42倍,其中较高的中微公司市盈率达170.75倍。

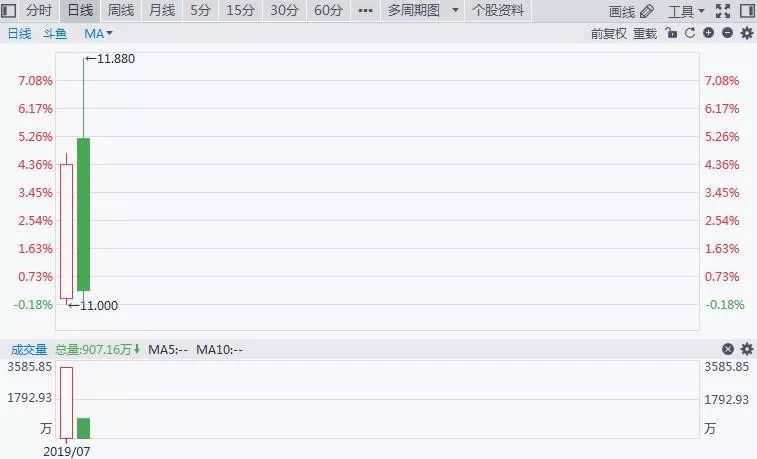

按询价发行,这是国际成熟市场普遍的发行制度,这种让市场定价的发行方式相对高效,但也蕴藏风险。成熟市场上上市首日破发的例子比比皆是,就拿刚刚登陆美国的游戏直播公司斗鱼来说,首日便遭遇了破发。

由于中国资本市场历来有炒作新股的传统,所以首批25家科创板公司破发的概率并不大。但随着科创板发行公司越来越多,未来会出现破发的情形。这也是投资者需要注意的一个风险。

所以,随着资本市场的成熟,未来无脑打新的时代会结束,投资者在选择打新股时,也需要多做一番研究。当然,这是相对远期的事情。

除了询价发行,科创板还引入了先进的超额配售权制度,即传说中的绿鞋机制。

A股IPO采用绿鞋机制的时间较晚且不常见。工商银行是A股排名前列采用绿鞋机制的上市公司,其后采用绿鞋机制的上市公司有:2010年7月上市的农业银行和2010年8月上市的光大银行两家。

“

超额配售选择权的本质是授予承销商要求发行人超额发行一部分股票的权力,如果期限内新股不破发,则承销商行权,要求发行人超发股票;如果期限内新股破发,承销商通过二级市场买入股票以稳定股价并赚取差价,并放弃行权。

”

按照超发股票的承接方分类,实际操作当中主要有三种方式:一是,事先向部分战略投资者超发股票,但约定延迟一段时间交付;二是,向公司大股东借入股票,约定一段时间后归还。这种做法一般在没有战略投资者的情况下使用;三是,向部分投资者卖空股票,约定一段时间后平仓。

其中,排名前列种方式较为常见。绿鞋机制本质上是为了防范公司上市后股价的大幅波动。不过首批科创板企业,并没有采取绿鞋机制的企业。

第三类风险,交易制度风险。

前五个交易日不设涨跌幅,第六个交易日开始涨跌幅由原来的10%变成20%,这对原本熟悉了A股10%涨跌停的投资者来说,都是一个全新的挑战。

在没有涨跌幅限制的前五个交易日,投资者如果追涨,风险还是比较大的,因为下跌的空间非常大,而且没有配套的T+0制度,当日买入的投资者并不能卖出。在这种制度下,建议投资者谨慎追涨。

即便是过了前五个交易日,20%的涨跌幅,其实也蕴含了不小的风险。如果投资者在涨停板打板,但来一个天地板,损失的将是40%。

以往,新股想成为融资融券的标的,至少得等三个月,但对于科创板股票来讲,上市首日便可作为融资融券标的。这意味着,上市首日你就可以借钱买科创板股票。同时,上市当天就有可能被做空。

第四类风险,企业股权结构风险。

科创板允许同股不同权的企业上市,也允许红筹企业以发行新股或者CDR的形式上市。前者主要的风险是,管理层拥有的股票具有超级投票权,这会使得普通投资者的表决权利及对公司日常经营等事务的影响力受到限制。

红筹企业,特别是VIE企业,由于注册地在海外,在监管方面会出现诸多的问题,需要投资者注意其中的风险。

不过,目前首批25家企业中,也不存在特殊股权结构安排和红筹企业。

另外,科创板在退市制度虽然取消了连续三年亏损退市的条例,但总体来讲,退市制度较主板更为严格,退市时间更短,退市速度更快,退市情形更多,新增市值低于规定标准、上市公司信息披露或者规范运作存在重大缺陷导致退市的情形。

免责声明:

1.本图文转载自:时金研究所

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。