临港楼市18年:房价翻了10倍!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:临港楼市

从官网“网上房地产”统计网签数据,

2024年1-9月份临港月均网签277套;

以此数据推算一下可知:2024年1-12月份临港全年网签3324套

在当今楼市下行的背景下,全国楼市都是一片黯淡,这不是一个好时代,临港在在新片区成立的5年时间里,走出了年销售1万套的骄人成绩;就算是现在上海五大新城,比比上面的数据,临港的销量依然不是最差。如果再比一比人口总数,作为一座只有60万人口新城也是不错了。

毋庸置疑,临港现在的年均销量已经降回2019年新片区成立之前的水平;一个以自住需求为主体的住房市场,年均销量3000多套。市场可谓是一片悲观情绪。

乐观是乐观者的通行证,悲观是悲观者的墓志铭。

对于楼市的发展,我们一定要有一个基本认知:

无常才是正常,唯一不变的就是变化。

静下心来学习、思考,不能人云亦云,做到不恐慌,不焦虑。

这样,一旦时来运转,就可一鹤冲天。

如果总是在抱怨,总是在焦虑,必是自我内耗,自我沉沦。

这对你置业临港其实没有半分好处。

以史为鉴,我们一起来回顾一下临港房产销售历史:

临港楼市发展简史:2006-2024;18年

2002年临港开启了吹沙填海,滩涂造城的篇章,一晃20年了;

2006年有了第一个商品房开发,绿地东岸涟城。开盘价格3-4K.

2006年有了第一个福利房小区:海事小区(773套)+海洋小区(1321套);福利价格3K;

也就是从这一年开始,临港楼市在可售商品房道路上形成了这2条腿走路。

当时的临港城投和港城集团刚成立不久,没有房地产开发经验,主要精力还是城市基础建设。

于是绿地集团成为了临港第一个建设商品房的开发商。同时开发建设了福利房海事、海洋2个小区,和临港第一个商品房绿地东岸涟城。

而临港两家国企主要建设福利房,后来改名叫做“限价房”or“双限房”;

2008年的宜浩佳园(北3640套+南2031套),由临港城投建造

2014年的宜浩欧景(4593套),由临港城投建造

2019年的馨悦名邸(1471套)、馨雅铭苑(1451套);由港城集团建造

2021年当临港商品房销售进入一万套的时候,同年限价房也销售约4000多套;随着最后的房源销售接近尾声,这个限价房的政策也随之退出了历史舞台。

2006年-2021年5年间,海事小区、海洋小区,宜浩佳园、宜浩欧景、馨悦名邸、馨雅铭苑一共建造了6个小区;共计约15280套(统计不一定准确,一切以官方数据为准);价格从3K-1.6K不等。

这是临港真正享受了第一波红利的小区,也是未来临港本地改善需求主力军。只要未来二手房交易能起来,临港改善需求才能旺盛。

2006年临港第一个商品房小区绿地东岸涟城开建,开盘价3K-4k。

小编整理过程中发现,

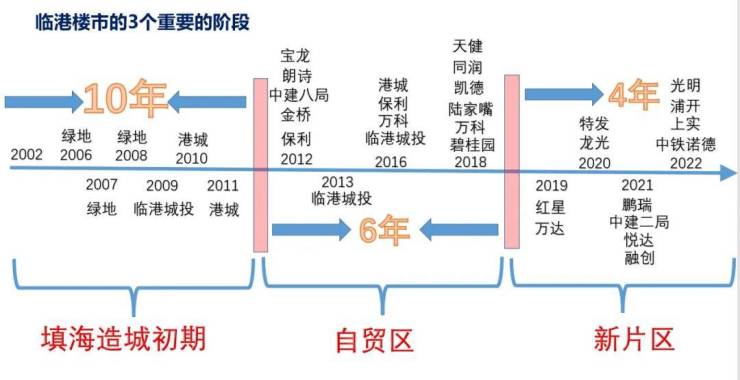

临港楼市自2006年-2022年这16年间,已经可以简单区分出3个阶段来。如下图所示:

第一个段10年周期,

第二个阶段6年为一个周期,

现在处在临港楼市发展的第三周期的第4个年头。

《临港楼市》建设第一个阶段:

2002年-2012年这10年间,是临港楼市发展最初时期

2002-2006年是城市填海造城初期,主要的是城市基础建设

2006年绿地集团首入临港建设限价房社区海事,海洋小区;同时开发临港第一个商品房小区绿地东岸涟城。

2009年临港城投开始建造限价房宜浩佳园;

2009年港城集团开始建造商品房滴水湖馨一期;

临港的第一个10年,临港只有3家住宅建设开发商:绿地,港城和临港城投。

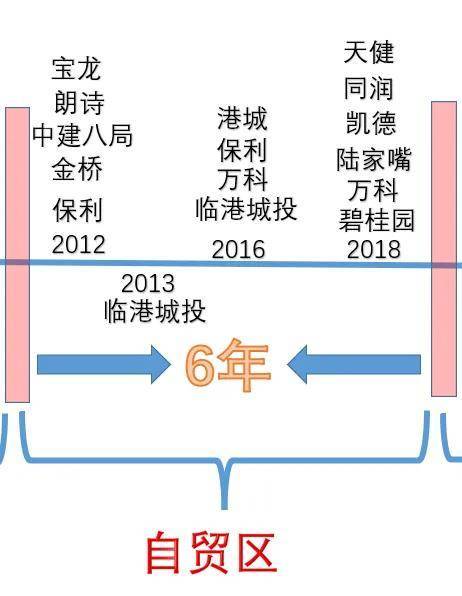

《临港楼市》建设第二个阶段:

2015年3月31日中国(上海)自由贸易试验区管委会从外高桥搬迁至港城大厦办公。虽然在一年后,2016年2月20日管委会又迁回了浦东。但是这个事情给了临港楼市发展巨大动力,进入了商品房开发的第一火热时期,小编也是那个时期随着热潮南下临港定居。

一波热浪下,临港楼市第一次得到蓬勃的发展,吸引了很多的开发商前来;

自2013年开始,临港楼市一城四镇全面开花;

万祥 聚集了凯德、同润、天健,三盛宏业。

芦潮港 聚集了宝龙,朗诗,中建八局,保利,中铁建。

临港蓝湾 规划建设国际社区,引来了绿城,保利,碧桂园

泥城 聚集了颐和地产,宝龙,碧桂园。

滴水湖核心区更是聚集了保利地产,万科,招商,碧桂园全国地产开发前十的开发商,著名的“招保万金”四大开发商来了3个,就差一个金地。可见当时临港的热度可谓是红极一时。

这个阶段临港楼市处在一种商品房开发的疯魔时期,当也是在中国楼市最封魔的时期,特别是2015-2016年,全国楼市房价翻了一番。房价疯狂上涨,同样也是临港楼市的快速发展事情。但是这个事情的城市建设还是缓慢,随着自贸区管委会2016年3月份撤回浦东,临港楼市发展似乎进入了迷茫期。大部分楼盘都是靠续销完成的。

这个周期持续了大约6年左右的时间,随着宣布临港新片区成立,临港楼市又宣布进入了一个全新的阶段。

《临港楼市》建设第三个阶段:

自2019年8月20日宣布临港成为中国(上海)自由贸易试验区临港新片区以来,临港楼市进入了一个全新的开发阶段。

也就是当下的临港,即将迈进发展的第5个年头。

这一阶段发展最大的特征,临港发展的方向明确,任务清晰。

临港楼市的发展是伴随着临港城市化建设的如火如荼,吊架林立开启的,到处是工地,单单临港的建设小镇里的工人就达到了惊人的7万多人。各个重大的工程项目上马建成,城市变化日新月异。

当然临港的开发商也换了一波新的面孔,如下图所示:

央企有:保利,电建,中建二局,中建八局,招商,中铁诺德共6家;

国企有:外地的国企-陕建、悦达、特发、国贸、象屿共5家;

本土市级国企---光明、上实、浦开、临港集团共4家;

区级国企:陆家嘴集团、港城集团,金桥集团共3家;

管委会下属国企:临港投控共1家

品牌民企:绿城,碧桂园、大名城、鹏瑞、万达、宝龙、万科、红星、融创、龙光、龙湖、雅戈尔共13家。

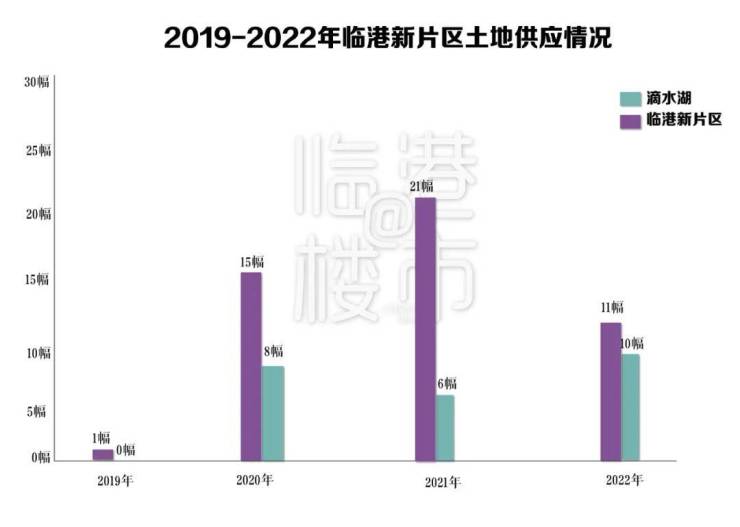

2021年临港土拍总数量达到了惊人的21块住宅用地,雄踞上海楼市中板块第一名。

2022年临港土拍总数量虽然减少了,相比去年的数量减半腰斩;一共11块住宅用地目前还剩下书院未能拍出。和上海市其他四大新城项目数量对比,临港无论是土地块数,还是总面积,总套数依然是上海市第一名。

2021年临港总供应21宗地块,提供约36346套住宅;临港今年共出让11宗地块,较去年减少10宗地块,但复盘上海全年的土供情况,我们仍然会发现,临港总出让面积约1250.11亩,仍居上海第一。出让面积占全市第一,推出相应套数也占据第一,

新片区成立5年多以来,

官方数据统计说:各类住宅11.5万套;

“安得广厦千万间”在临港新片区,得到生动的诠释。新片区设立以来,开工建设各类住房建筑面积约1015万平方米,11.5万套;交付住宅项目74个,房源约5万套,建筑面积约444万平方米。

临港本地有单位有工作的人才类消费需求已经基本得到了满足,无论是一套自住,二套改善或者投资的需求均在减少中。

这样也能说明为什么当下楼市的客户数量不足的原因。那就是基本需求的得到满足逐渐减少,新增需求还没购买力或者购买资格数量少。而新房供应量偏大,出现了供大于求的现状。

从临港楼市的发展历史来看,每一阶段临港都有买房好机会。

【临港楼市的房价】:

从2006年的3000元/平方米开始,

到今天新房房价36000元/平方米,

临港楼市走了整整18年翻了10多倍。

到了2024年的今天,临港楼市的现状如下:

临港目前有19个楼盘在售。

这19个楼盘共有约2.9万套新房,

已经开过盘的约2.1万套,网签了1.45万套,

未网签的还有约6664套,

未推售的还有约8260套。

库存合计1.4315万套。

说明:网签与认购有滞后性,且现在楼盘为了推动销售,会给购房者留下较长的置换周期,导致新房卖出后,很久以后才网签。所以未网签,不等于未售出。但认购数据无从得知,只能统一使用网签公开数据。

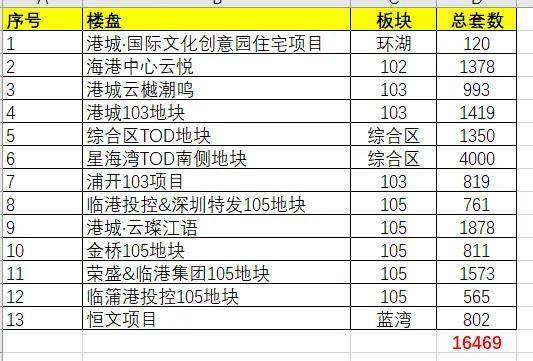

还有13个楼盘尚未入市。

这13个盘共有1.6469万套房源。

说明:部分项目,只有总规划数据,里面包含不销售的保障房。以上数据未尽准确,仅供参考。

三者相加,未网签(6664)+待推售(8260)+未上市(16469)

计算得出现在临港的新房库存共约3.1万套。

这就是你现在置业临港面对的现状,一个供大于求的市场,一个充满着焦虑的市场,当我们看到这么大库存数据时,只剩下了情绪,丧失了理性分析。忘记了这些房子分布在临港380平方公里的主城区,有的板块供应量是很大的,而有的板块供应量是小的;

市场是分化的,城市发展的,变化发展是临港这座新城最大的特征;

回到前面的一句话:

乐观是乐观者的通行证,悲观是悲观者的墓志铭。

对于楼市的发展,我们一定要有一个基本认知:

无常才是正常,唯一不变的就是变化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。