重磅!2022开年首月央行降息,5年期以上LPR降至4.6%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年开年首月LPR公布了,时隔21个月来,再次降息。

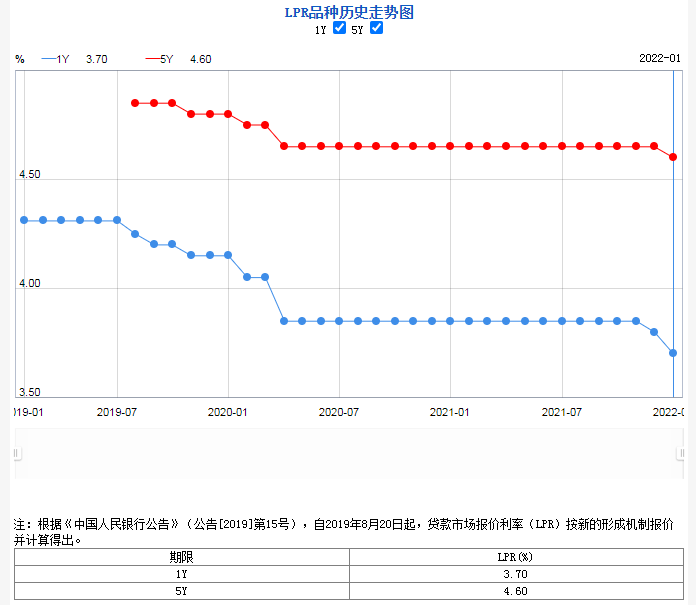

刚刚,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。

21个月以来首次出现5年期LPR下调

央行较新一期LPR数据显示,贷款市场出现降息,且幅度较大,1年期在上月下调5个基点后,此次再下调10个基点;5年期则下调5个基点。

该数据具有三个特点。排名前列、这是21个月以来首次出现5年期LPR下调的情况。上次调整出现在疫情后开复工的关键阶段,即2020年4月份,本次调整也有相似性,和经济下行压力较大有关。第二、此次下调也是在央行持续降准、MLF降息、国外市场加息等大环境下进行的,总体上市场各端对降息的预期较为强烈。第三、此次降息恰处于年初,进一步体现了今年货币政策释放流动性、降低资金成本、稳定经济增长的导向。

此次央行降息,将传导到房贷市场中,正面和减负效应明显。以100万贷款金额、30年期等额本息还款的按揭贷款为例,在利率调整前,LPR为4.65%,此时月供额为5156元。而此次利率调整后,LPR为4.60%,此时月供额为5126元。如此计算,月供额减少了约30元。若考虑到商业银行可贷资金后续更加充裕、利率有进一步下调的空间,那么类似减负效应将更为明显。

但要注意的是,尽管央行在1月20日调低了五年期LPR利率,但是由于已经过了重新定价日(1月1日)。对于存量的房贷来说,要等明年才能享受新的低利率了。

也就是说,如果2022年发生了其他需要加息的事件导致LPR调高,那么对于存量房贷来说,这次降息没有任何影响。

那么哪些人能成为降息的受益者呢?新贷款人,也就是在降息之后办理贷款的企业和居民,可以享受到较新的利率。

LPR报价迎来两项调整

1月19日,央行发布《全国银行间同业拆借中心受权发布贷款市场报价利率报价行及发布时间调整公告》。

公告称,根据中国人民银行公告〔2019〕15号要求,为提高贷款市场报价利率(LPR)报价行报价质量,中国人民银行指导利率自律机制对场内外LPR报价行进行了考核,根据考核结果调整了LPR报价行,调整后的LPR报价行名单如下:

相较此前,新报价行名单中,中国邮政储蓄银行、南京银行新入围,西安银行和中信银行未入选。

另外,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,将LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15。

易居研究院智库中心研究总监严跃进表示,类似调整,看似常规,实际有深意。从此前1月18日国新办发布会内容看,央行副行长提出了“充足发力、精准发力和靠前发力”三个原则。换句话说,积极及时向市场释放明确信号,成为当前金融监管部门关注的。而且从资本市场来看,9点15分恰是股票市场集合竞价时间点,LPR作为基础利率,此时发布,对于引导资本市场预期将产生积极作用。这说明当前对利率调整的传导效应提出了更高要求。

严跃进分析认为,此次降息处于特殊的社会经济环境中,对于房地产市场将产生积极的影响,总结来说,有助于提振房地产市场的景气度。

排名前列、从房企角度看,中长期贷款资金成本将进一步降低,进而鼓励房企愿贷敢贷,较好激活房企2022年的投资和新开工意愿。

第二、从购房者来说,房贷利率成本进一步下调,将进一步激活合理住房消费需求,活跃交易行情。供给端和消费端的活跃,将促进房地产行业景气度的提升,助力房地产业朝更稳的方向发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。