存量房贷绑定LPR 对增量市场影响有限

创智资讯 2019-12-29 20:31:01

用手机看

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

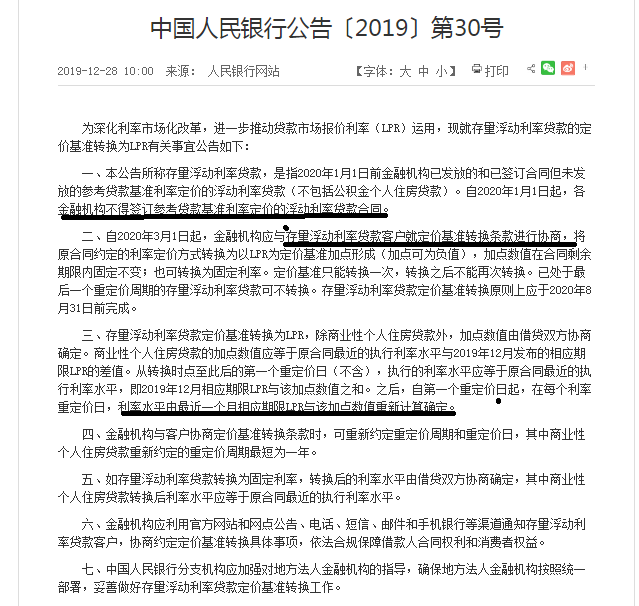

12月28日早,央行发布关于存量浮动利率贷款定价基准转为LPR公告,其中关于存量房贷部分调整方式为:房贷加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;

12月28日早,央行发布关于存量浮动利率贷款定价基准转为LPR公告,其中关于存量房贷部分调整方式为:房贷加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;

央行发布关于存量浮动利率贷款定价基准转为LPR公告,其中关于存量房贷部分调整方式为:房贷加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点(即2020年内)利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。华西证券分析称,此次存量房贷利率LPR切换,有利于维护房地产市场的稳定,但对增量市场影响有限。

华西证券认为,以往政策为存量房贷利率在基准利率基础上按比例浮动,且浮动比例期限内保持不变,绑定LPR后由以往按比例浮动转为按固定点数浮动,当LPR下降时可防止房贷利率下降过快,反之当LPR上升时亦可防止房贷利率上升过快,一定程度上起到了阻尼器的作用,维护了存量房贷市场的稳定。

之前LPR切换市场普遍预期会将房贷排除在外,但之后从增量到存量,房贷利率也均绑定了LPR,意味着在此轮降息周期中房贷利率亦可享受相关红利,边际利好存量房贷,也有助于释放存量房贷客户的消费能力,同时考虑到一年的缓冲期,也有利于维护房地产市场的稳定。

此次存量房贷利率LPR切换,考虑固定加点的阻尼器和一年的缓冲期,显示出地产相关政策仍以“稳”为主,对增量市场影响有限。

转自:华西证券

上海市松江区---松江新城联排别墅 530万 总价

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。