81期|“宝宝龙”观楼市(2018年1月1日—7日)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、宝宝龙周述

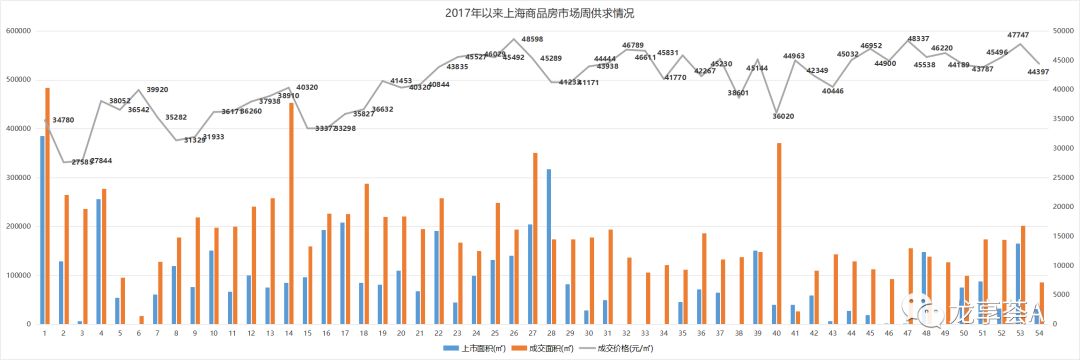

上海楼市综述:上周是2018年的排名前列周,经历了此前数周的年末翘尾行情后,上周全市商品房市场上行动力不足,商品住宅、商业、办公等市场成交量均出现大幅下滑,不足8.6万㎡的周成交面积与此前一周的20.2万㎡相比,跌幅近6成,同时也是自2017年以来除春节、国庆两个黄金周外成交表现最差的一周;上周44397元/㎡的周成交均价也较此前一周的47747元/㎡下跌了7个百分点。从整体表现看,虽有元旦小长假因素影响,但周均量价水平也表明在持续高压调控下,当前楼市仍将持续较长时间的低量运行态势,而随着未来数月市场价格体系的逐渐松动,市场成交量或将出现一定放量。

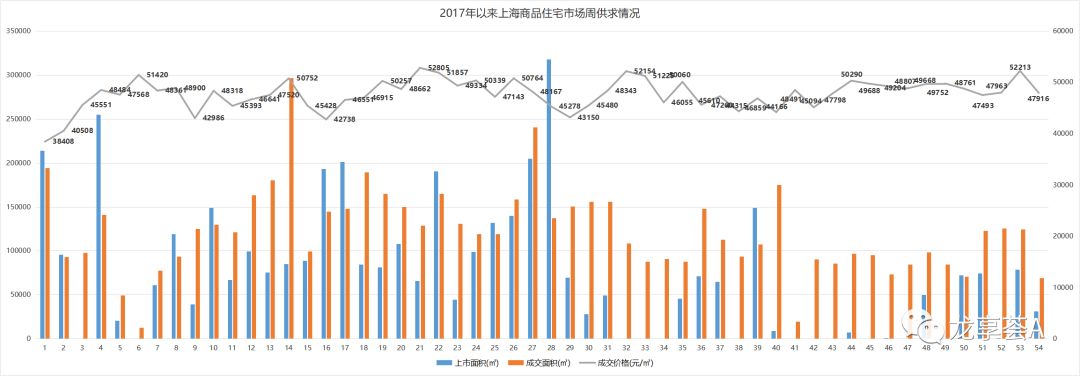

同样在经历了此前数周的年末翘尾行情后,上周商品住宅市场量价均出现冲高回落。在此前一周12.4万㎡成交量的基础上,上周成交量仅收于6.9万㎡,跌幅超过44个百分点。从个案表现看,浦东临港板块的东方颐城项目于12月28日首开,上周实现116套共10219㎡成交位列榜首,同样于12月31日首开,位于青浦新城板块的运杰御澜雅苑项目则以89套共9401㎡的成交忝居次席,但其他项目周成交量均未能突破3000㎡,表现一般;同时,外围项目成交比重的放大也使得成交价格水平出现下滑,上周47916元/㎡的成交均价与此前一周的52213元/㎡相比,有超过8个百分点的跌幅。预计春节之前,住宅市场的周成交水平都将保持相对稳定,并在8-10万㎡指标线之间波动。

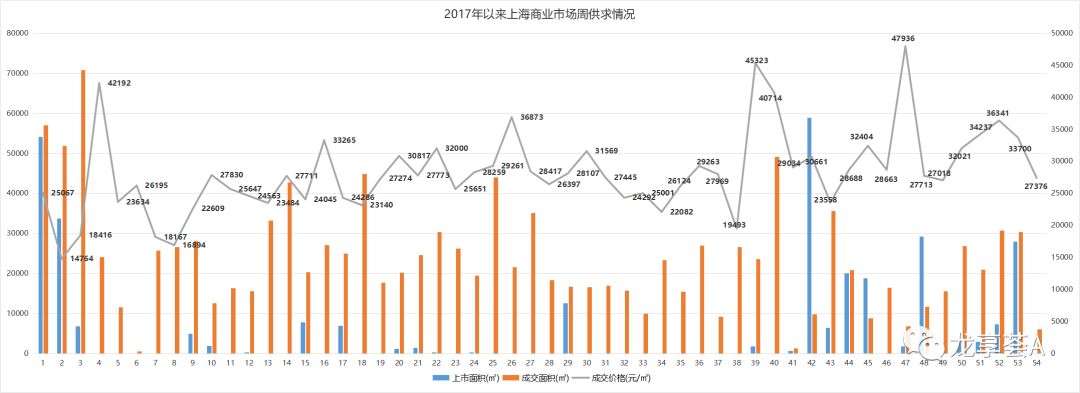

上周商业市场周成交量尚不足6000㎡,与此前连续两周站上3万㎡指标线的表现相比大幅下挫,跌幅超过8成。除宝山淞南高境板块的杰圣家苑项目的周成交量达到了1402㎡外,其他项目均未能超过700㎡,整体表现不佳;同样,上周27376元/㎡的周成交均价也较此前一周的33700元/㎡下滑明显,但因样本量过小,不具备直接参考意义。

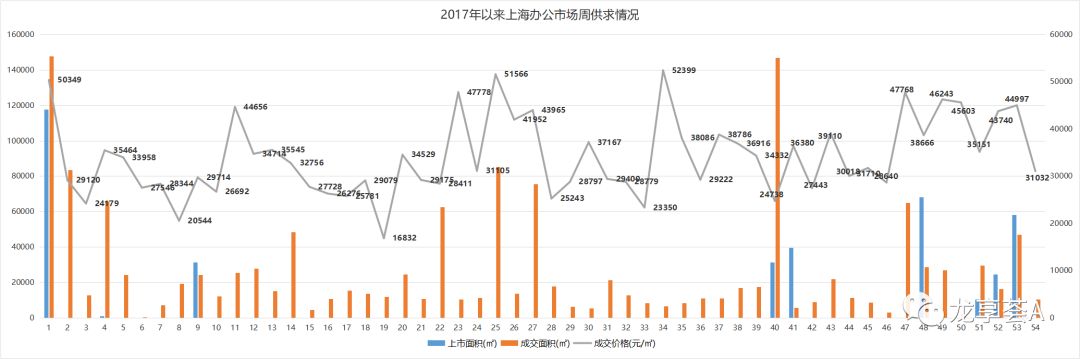

办公市场上周表现相对略好,虽然1.1万㎡的周成交量较此前一周的4.7万㎡大幅下跌了77个百分点,但从成交面积看要优于去年下半年以来的多数自然周,表现尚可。但缺少了热点板块项目的集中成交支持,上周成交价格下滑明显,31032元/㎡的周成交均价较此前一周的44997元/㎡跌幅也超过了3成。

值得一提的是,上周宝山区规划和土地管理局披露,拟将宝山区上港十四区、淞南镇、淞南社区等地的3个存量商办项目转型为租赁住宅,率先启动了存量商改住的落地工作。

2017年以来上海商品房市场周供求情况

2017年以来上海商品住宅市场周供求情况

2017年以来上海商业市场周供求情况

2017年以来上海办公市场周供求情况

外省区综述:著名财经作家吴晓波在他的“预见2018”跨年演讲中,用几组数据回顾了2017年中国经济所取得的成就:经济总量占全世界的比重达到14.8%,成为世界第二大经济体;人均GDP达到9280美元,进入名副其实的中等收入国家行列;中产阶层群体达到2.3亿人,仅次于美国。改革开放40年来,在全世界一次次唱衰中国经济,预言中国经济可能崩溃的质疑声中,中国经济发展之路以其独特性和不可复制性,走过了风云激荡的40年,成就了举世瞩目的大国崛起。

但在一组组亮眼的经济数据背后,我们也应该看到的是,中国同时也是全世界税负较高的国家之一,在如今的全球化社会中,在以美国为首的西方发达国家推行“加息+减税(个人所得税)”的大背景下,为了应对加息减税带来的资本外流和出口竞争力下滑风险,我国经济也将面临被动跟进加息减税的巨大压力。

但与欧美等西方国家政府税收中个税占比近50%,企业所得税占比不足9%不同,我们国家的税收结构中,个税占比仅为8%,而企业所得税占比却高达22%(数据来源:2016年wind)。如跟进减税,势必倒逼国家降低企业所得税以保持企业竞争力,进而造成中短期内中国公共税收的收入缺口,加大国税地税两级压力,尤其是地方政府的财税压力。而从地方政府的税源构成来看,土地财政仍然是地方政府用以偿债的最主要手段,因而,在地方财税压力激增的情况下,必然会在房地产市场政策上有所体现,这一点任志强先生也在1月3日的“相信未来”丁祖昱评楼市2018发布会的活动现场有所提及。

另一个不容忽视的客观事实是资本泡沫。中国的经济总量仅为美国的一半多一点,但人民币发行总量却已超过了美元的发行量。长期以来,中国经济的快速增长都依赖于货币超发和高杠杆这一巨大的泡沫效应在推动,而众所周知其中较大的资本泡沫又集聚于资金需求巨大的房地产市场之中,才造成了今日房地产市场的空前繁荣。但泡沫是不可持续的,对付泡沫的方法只有两种,或是刺破泡沫承受经济倒退之殇,或是用新制造的泡沫来代替旧的泡沫,并中和掉旧有泡沫中的风险。从经济软着陆需要出发,我们采取了更加稳健的方式,即通过控制金融风险,强化供给侧改革,逐步实现“去房地产化”的过程。

“去房地产化”,是一个长期扶持但不断迭加长效机制的渐进过程,继续发挥并逐渐减少土地财政对地方政府的支持作用,本身也是一种“去房地产化”的过程。其前提是优化产业结构,引导消费需求,其核心是控制金融风险,抑制资本泡沫。

金融风险的产生,源于2009年后,国家为应对国际金融危机所采取的“四万亿”刺激计划。首先这导致了地方债、企业债和银行贷款迭加带来政府债务激增,尤其是2010-2014年政府债务复合增长率达到17.7%的高值,2015年后虽然实行了新预算法案,对地方债进行了限额管理,但截至2016年末仍有超过34亿元的债务总额;其次,长期宽松的货币政策也使得实体经济杠杆率大幅上升,2017年前3季度社会融资规模已超出名义GDP总量近3倍,但“虚多实少”,游资风险加大;同时,为刺激经济而导致房地产市场持续过热,居民消费性贷款尤其是中长期住房贷款的增速提升,杠杆率持续升高,结构性金融风险日益突出。

而这一轮的房地产波动周期的形成,首先是控制地方债务风险和非金融企业高杠杆风险的需要。政府通过放开限购和宽松的货币政策,极大刺激了房地产市场的快速上扬,带来的土地和资产价格的上升帮助了地方政府去库存和弥补债务融资缺口,实现了政府“去杠杆”的目的;同时,大量资金沉淀于房地产市场,有效降低了货币流动性,为央行定向划拨资本金和定向增资腾挪了空间,帮助了非金融企业的“去杠杆”。

但同时,但同时,房地产市场过热也会直接导致房价的过快上涨和居民杠杆率的提升,激发社会民生矛盾。因此,在本轮跟进的调控手段中,“因城施策”成为有别于此前历次调控的最核心政策。即通过差异性的调控政策,引导不同能级城市居民消费“加杠杆”,接力去库存,形成轮动效应;其次,通过多样化的土拍政策和“限价、限签、限售、限商”的新四限手段,在引导居民消费“加杠杆”的同时,进行资产价格锁定,冻结资金流动性,达到了控制和降低系统性金融风险的目的。

从政策的时效性来看,历年政策的时效均值一般在6-8个月左右,而每次出台收紧的调控政策后,随着调控政策的时效性逐步降低,都需要加强版的楼市调控措施进一步为楼市降温,以巩固楼市调控的阶段性成果。而“十九大”报告作为未来5年政府施政方向的纲领性文件,从其对房地产市场发展的表述,以及其后各部委一系列的表态和动作来看,2018年的房地产市场,调控仍然难有放松的迹象。至少在今年两个重要的时间节点(一个是3月“两会”召开的时点,一个是11月十九届三中全会召开的时点)之前,调控政策不会放松,楼市要稳定的基调绝不会变。但在十九届三中全会后,随着房地产市场下行周期的逐渐见底,以及国际经济进入加息周期后对中国经济下探的影响加大,房地产市场或将有逐步松绑的可能。

二、上海板块

1、青浦新城区域:市场无变化

① 青浦万达茂上周成交2套办公(均价25151元/㎡),表现上扬。

② 青浦先进世纪中心及富绅中心上周无成交。

2、虹桥区域:市场无变化

① 恒文星尚湾及农房西郊半岛上周无成交。

3、七宝区域:市场无变化

① 旭辉莘庄中心(暂定名)尚未开盘,目前办公楼付定金签框架协议面积仍为4700㎡。

② 中铁诺德国际中心、城开中心及万科虹桥云上周均无成交。

4、嘉定新城区域:市场无变化

① 创融嘉天地、香溢都荟及明发商业广场上周均无成交。

5、吴泾区域:市场无变化

① 旭辉浦江国际上周无成交。

② 龙湖剑川路项目尚未开盘。

6、临港区域:市场无变化

① 天健萃园上周成交5套住宅(均价24314元/㎡),表现上扬。

② 东方颐城12月28日首开,上周成交116套住宅(均价24559元/㎡),表现突出。

③ 万科金域澜湾上周成交1套住宅(均价44991元/㎡),表现下滑。

④ 碧桂园浦东星作上周成交1套别墅(均价37612元/㎡),表现持平。

⑤ 嘉和美苑尚未开盘,凯德新视界上周无成交。

(以上数据来源于中国指数研究院)

三、沪外板块

1、杭州下沙区域:市场无变化

① 金隅空港国际上周仍显示无签约,目前已售房源网签进度基本停滞。

2、杭州滨江区域:市场无变化

① 世茂之西湖、融创杭州印、龙湖春江郦城、康康谷、云杉郡、世茂MALL、金铂湾、来福士广场及欧美金融城上周均无成交。

3、天津于家堡区域:市场无变化

① 中惠熙元、富力广东大厦、光耀东方、滨海万达广场、巨川国际大厦及国泰大厦上周均无成交。

4、天津滨海区域:市场无变化

① 世茂玖熙项目目前封盘。

② 众美青城目前无可售房源。

③ 中加示范区目前无可售房源。

(以上数据来源于项目所在地房产交易官网)

四、宝龙周推

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。