长三角地产月报(10月份简报)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

目录

1、整体表现:土地市场全线显著降温,底价成交常态化,流拍盛行

2、市场运行态势分析:土地市场量价齐跌,城投频频摘地,托市现象蔓延

1)安徽市场:土地市场持续走低,成交量价继续下行,房企拿地日趋谨慎,城投摘地频次加剧

2)江苏市场: 土地市场持续低迷

3)浙江市场:11个地级市成交缩量明显,县、市土地流拍、终止现象几乎遍布全省

4)上海市场:15幅地块全部底价成交,其中动迁安置房7幅

统计口径

1、成交数据:上海全市;浙江全省;江苏、安徽地级市市本级不含下辖市、县。

2、流拍数据:上海全市;浙江、江苏全省;安徽地级市市本级,不含下辖市、县。

1

整体表现

土地市场全线显著降温,底价成交常态化,流拍盛行

10月份,长三角土地市场下行趋势趋稳,各条线城市特征稳定,土地底价成交率保持较高比例,地方城投托市 摘地比例有明显抬头之势,流拍、终止比例相对稳定,成交量有一定下降,地价降幅明显。《申迅地产顾问》系统统计显示,10月份三省一市共计出让135宗,成交面积10476.8亩,成交金额602亿元; 终止出让14宗,流拍21宗。

10月份长三角三省一市土地成交情况统计

(地级市市本级数据)↓

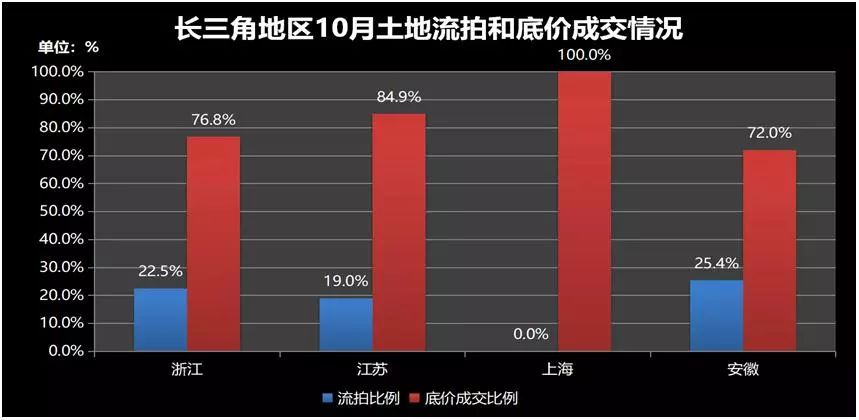

10月份,长三角区域成交土地缩量明显,一二线城市土地成交率有一定保障,三四线土地流拍率仍旧偏高,浙江、江苏两省县市土地流拍率有一定幅度上升,安徽省有较为明显上升。底价成交方面,上海出让土地全部底价成交,其次为江苏省,占比84.9%,浙江底价成交率76.8%,安徽为72%。

10月份长三角土地底价成交、流拍比率情况统计

(安徽数据为地级市市本级,其余为全部)↓

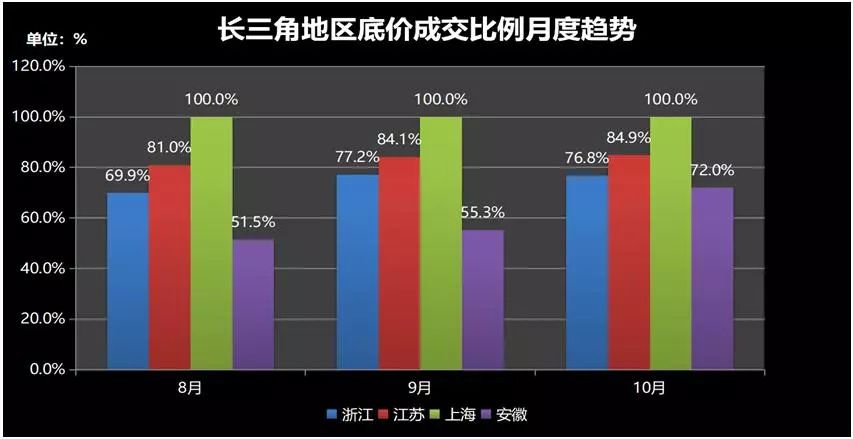

从底价成交比例来看,自三季度以来全部呈逐月攀升之势,上海底价100%。

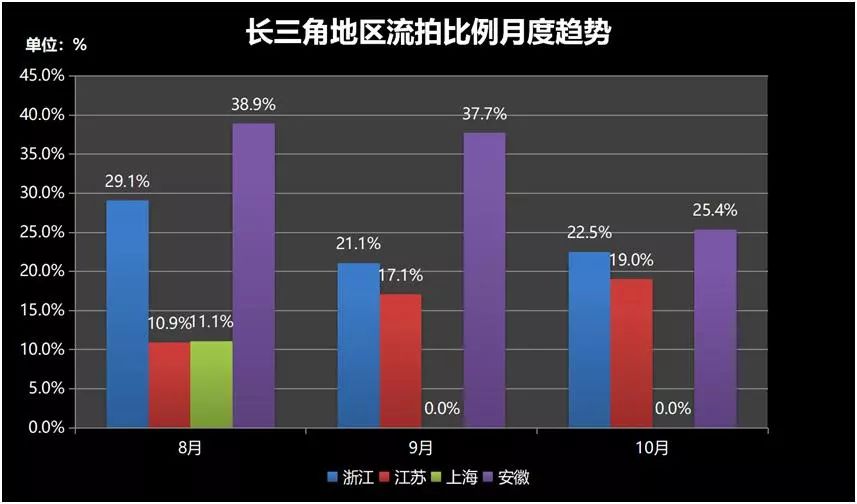

从流拍率来看,10月份上海无土地流拍,安徽土地市场在县、市表现尚可,流拍率收窄;浙江、江苏流拍率有一定程度放大的趋势。

2

市场运行态势分析

土地市场量价齐跌,城投频频摘地,托市现象蔓延

1)安徽市场: 10月份,安徽土地市场持续走低,成交量价继续下行,房企拿地日趋谨慎,城投摘地频次加剧。 供应的67幅地块,成交50宗, 流拍率25.4% , 底价成交率72%。 自去年以来供地量偏大的阜阳、亳州市场深度调整,流拍盛行。本月,成交面积前三的是六安、阜阳、合肥,成交金额前三的是合肥、六安、淮南,平均地价前三的是合肥、安庆、蚌埠,数据与城市差异明显。合肥土拍起始价降低,溢价率有一定复苏,但地价整体走低趋势明显。安庆、蚌埠、阜阳、黄山、六安、芜湖、宿州、马鞍山市场成交较为理性,市场有亮点可寻,金大地深耕安庆,万达深耕蚌埠,淮矿深耕宿州,新城进驻马鞍山,黄山屯溪区地价有韧性,明发深耕马鞍山博望区,中铁深耕淮南,六安合肥同城化效应助力土地市场活力依旧,成交量引领全省。

2)江苏市场: 本月江苏土地市场表现出持续低迷行情。 全省总出让221宗土地,成交179宗,土地 流拍率19% , 底价成交率达84.9% ,土地流拍或终止的有常州市、盐城市、苏州市、常州市武进区、海门市、灌南县、海安县、句容市、徐州市、盐城市大丰区、东海县、启东市、泰兴市、镇江市等。南京市场成交的溧水、高淳、新区地块全部由地方城投摘地,且有土地流拍;苏州市场高新区、汾湖高新区、吴江开发区、太湖新城等成交地块也是地方城投摘地;无锡、淮安、盐城、镇江、徐州成交地块也均出现地方城投摘地或区域商业公司身影。徐州、常州市场在10月份土地成交有一定弹性,有流拍,有成交,有品牌房企进驻、有溢价率。

3)浙江市场: 进入9、10月份以来,浙江土地市场成交惨淡;本月浙江土地市场继续低迷,11个地级市成交缩量明显,下辖县市土地流拍、终止现象几乎遍布全省,本月 流拍率22.5%,底价成交率76.8%。 土地流拍或终止的城市有温州温州市、洞头区、瑞安市、平阳县、乐清市、苍南县、永嘉县,湖州长兴县,绍兴嵊州市,嘉兴嘉善县、平湖市,金华永康市、义乌市、磐安县,宁波宁波市、余姚市、象山县,台州台州市、温岭市、临海市,杭州建德市,衢州开化县,丽水丽水市、松阳县、云和县。舟山三幅商业地块均底价成交。成交典型城市有杭州余杭区乡镇土地有品牌房企进驻,绿地进驻台州椒江区,弘阳进驻宁波鄞州区,中交毗邻弘阳落子鄞州区。

4)上海市场: 10月份,15幅地块 全部底价成交 ,其中动迁安置房7幅。 亮点是上海海升环盛房地产开发有限公司(中海地产)以94亿元,底价摘得普陀区真如社区4幅105亩商住、居住地块,楼面地价分别为15337、45690、50690、52040元/㎡;浦东新区孙桥社区57.93亩A6-8居住地块被上海中建张江投资发展有限公司以24.63亿元摘得,楼面地价37513元/㎡。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。