中国区域银行图鉴之华东篇

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

无论是银行的数量、资产规模,还是绩效资质,以江浙沪为主的华东地区银行均排名靠前。同时该区域银行作为改制中的弄潮儿,率先尝试了业务转型。在首篇区域银行分析中,我们聚焦于江浙沪徽四地区域银行。

区域特质:全国夜间最亮的区域体现了较强经济发展动力,第三产业占比较高,直接融资比例占比超过20%,这大幅高于全国平均(约15%)。(1)浙江特色民营经济发达,产业集聚下块状经济明显;江苏对政府招商依赖度高,而安徽地区经济发展不平衡;(2)江苏地方政府债务负担重,如城投债规模和融资平台长期居于全国首位,而浙江民营资本发达,在经济不景气且货币宽松时期容易造成资金脱实向虚,相关特征将影响区域银行的经营模式。

银行特点:我们收集了18家城商行和138家农商行数据,区域覆盖度超过了80%:(1)外资股东占比(16%)大幅高于全国平均,谋求上市数量最多;(2)早期异地扩张和把握上市机会带来资产规模壮大,全国6家万亿元以上区域银行中该区域独占4家;(3)华东区城商行对批发性融资依赖程度较大,估算近1/4流动性达标存在压力,高杠杆运营下后续资本补充动力强;(4)整体资产质量较高,但应关注安徽片区个别农商行资产质量风险。

转型专题:直接融资比例提升带来的机与险。(1)华东片区银行ROE水平较高但处于下行轨道,分拆发现净息差水平降低是主因,这需要相关银行加强资产端定价和负债端管理。(2)江浙沪地区是我国经济结构转型较快的区域之一,产业结构变迁带动了直接融资需求的扩张。这一方面扩展了传统银行服务属地企业的边界,有利于商行业务投行化,同时本地民营企业多,中小市值公司多,2018年区域出现了近5家主体信用债违约和数起质押危机。信用债投资、股票质押乃至投贷联动等增加了相关银行的风险敞口。(3)我们认为直接融资比例提升和资管新规颁布将对华东片区的银行带来了机与险。短期的转型阵痛不可避免,长期这将对该片区银行表内和表外资产负债管理与风控模式的创新有更高的挑战。这需要业务条线尤其是投金条线建立更广的资产获取范围、更前瞻的信息获取模式、更能容错的风险文化。

城商行 农商行 华东地区

无论是银行数量资产规模,还是绩效资质,以江浙沪为主的华东地区银行均排名靠前。自上世纪90年代中期城信社开启改革,江浙地区率先开展城信社合并改制工作。2001年首批由县级农信社改制而成的三家农村商业银行也于江苏省成立,A股市场也形成了苏南地区为主的农商行板块。华东地区的区域银行作为改制中的弄潮儿,历经发展中的波折,也将率先尝试新业务。一般传统上的华东地区包括七省一市[1],区域内银行数量资源占全国发债区域银行60%以上,未来将分别进行探讨。在首篇区域银行地方篇中,首先重点分析以江浙沪徽四地为主的华东地区,并探讨区域银行新的发展方向。正文中华东地区仅指江浙沪徽地区。

一、华东区:第三产业发达,直接融资占比高

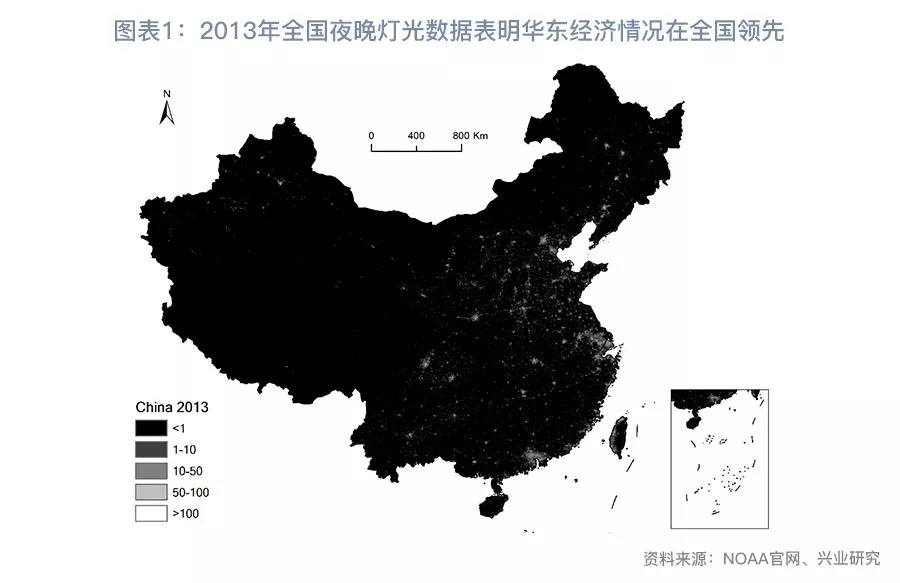

江浙沪徽地区,位于我国东南沿海,共同构成长三角经济发达区域,这成为高级城市群之一。 2018年上半年,江苏、浙江GDP总量位列第二、四位,分别为4.5万亿、2.6万亿,人均GDP(人口以2017年末为基数)上海、浙江、江苏高于全国平均水平,分别在6.4万元/人、4.5万元/人、5.6万元/人,安徽省处于中游水平,人均约2.3万元/人。从区域夜间灯光的亮度来看,江浙沪地区集中发亮,并且兴业研究固收团队研究表明,浙沪徽GDP增速均与灯光密度变化保持较高正相关性(相关系数0.6以上)[2],验证了四地的经济发展规模与质量排名全国前列。

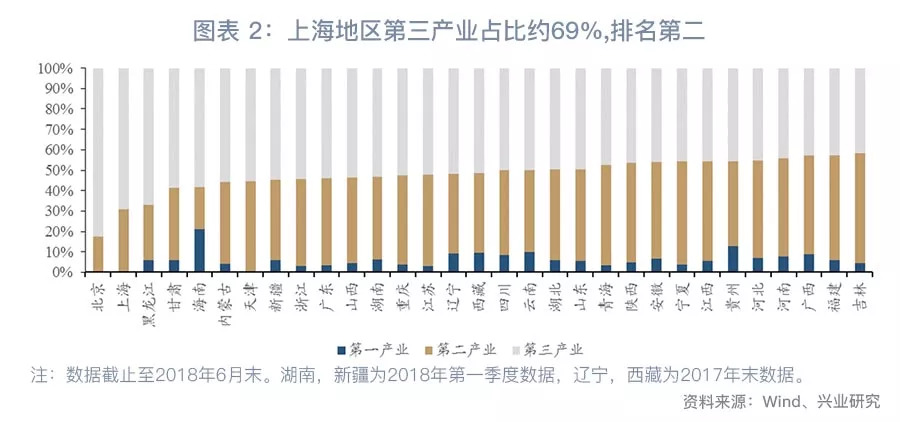

产业结构来看,江浙沪三地的排名前列产业占比均不足3%,第三产业发达。2018年6月末,上海地区第三产业占比较高,约69%、排名前列产业占比不足1%,形成以现在服务为主体的产业结构。浙江、江苏省次之,安徽省整体的第三产业结构占比则属于全国中下游水平。

区域具体经济特征:

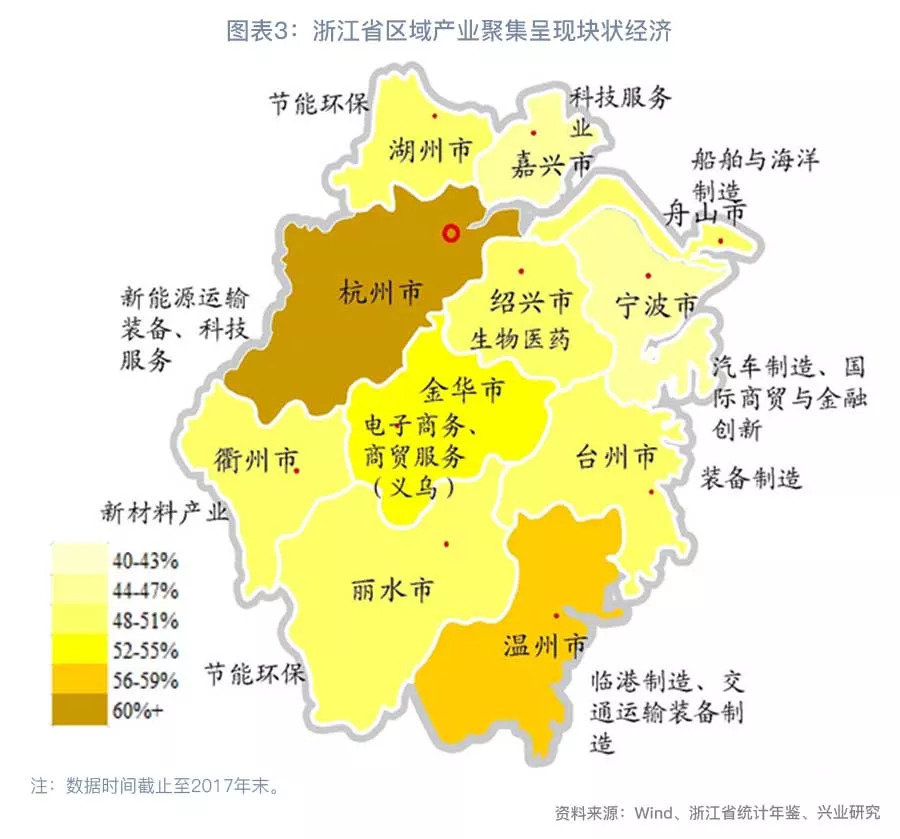

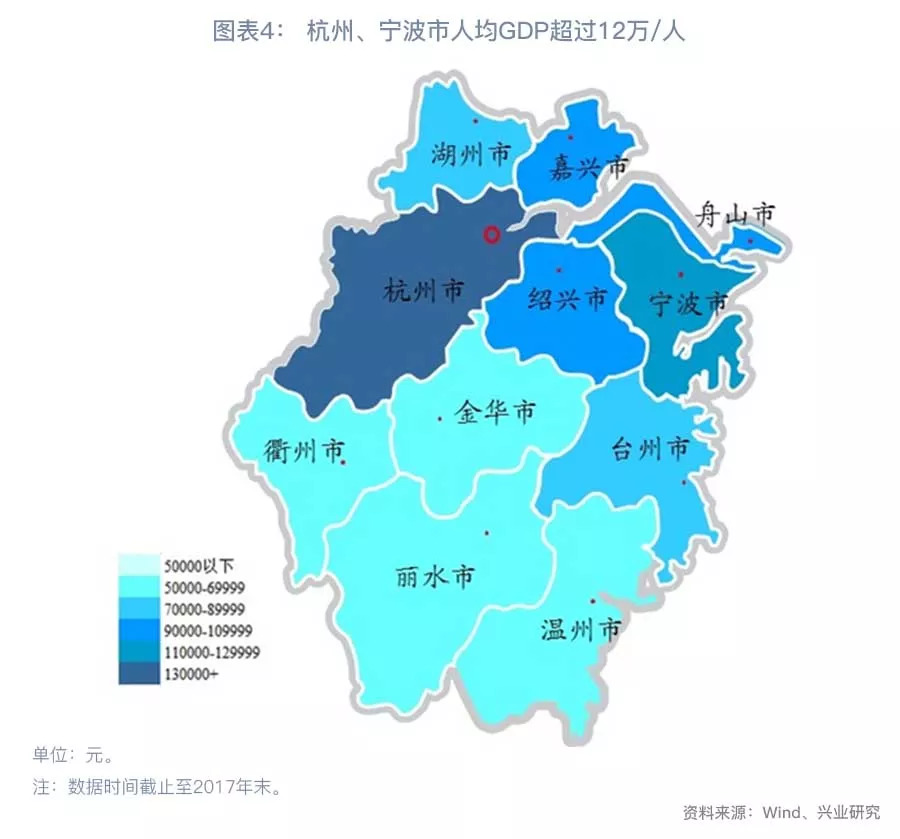

浙江省:区域特色民营经济发达,以发展个人私有经济为主。整体呈现区域性块状经济,具体区域有传统上熟知的海宁皮革服装、永康五金制品、诸暨珍珠和嵊州领带等。在产业结构转型下,各区域在传统经济的基础上发展高新产业聚集区,聚集区中重点产业占比50%以上,如宁波汽车制造、国际贸易业、义乌商贸服务等。2016年末,浙江省产业聚集区固定资产投资额4017亿元,世界500强企业个数61个。不同地区的情况来看,杭州市、宁波市发展较好,人均GDP超过12万元/人,衢州市、丽水市、温州市人均GDP在全省排在靠后位置。

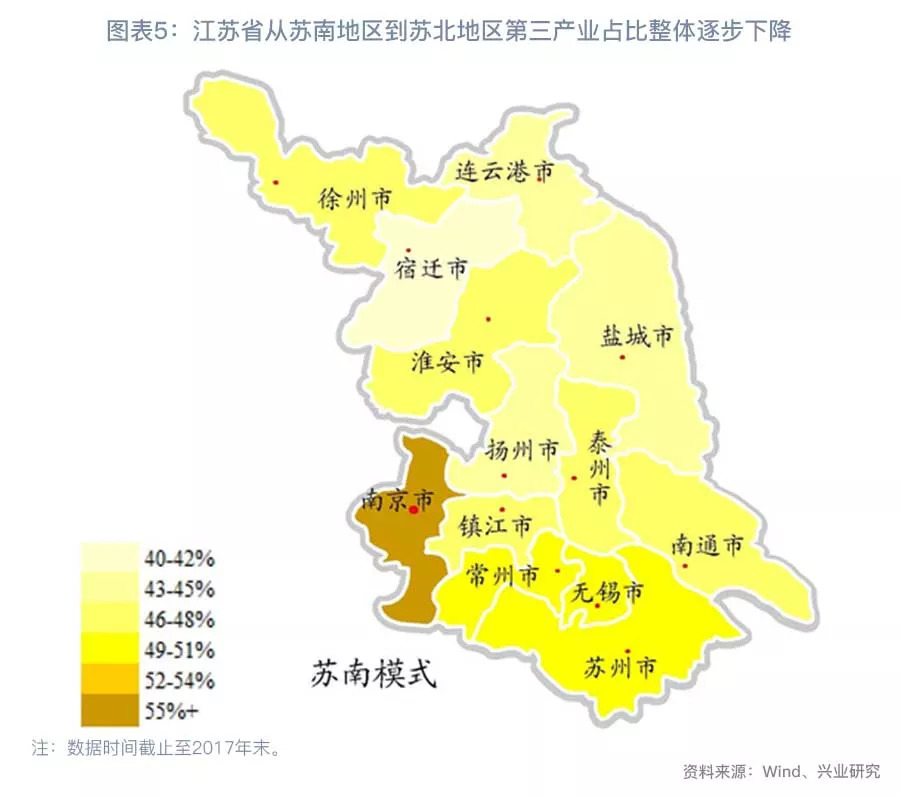

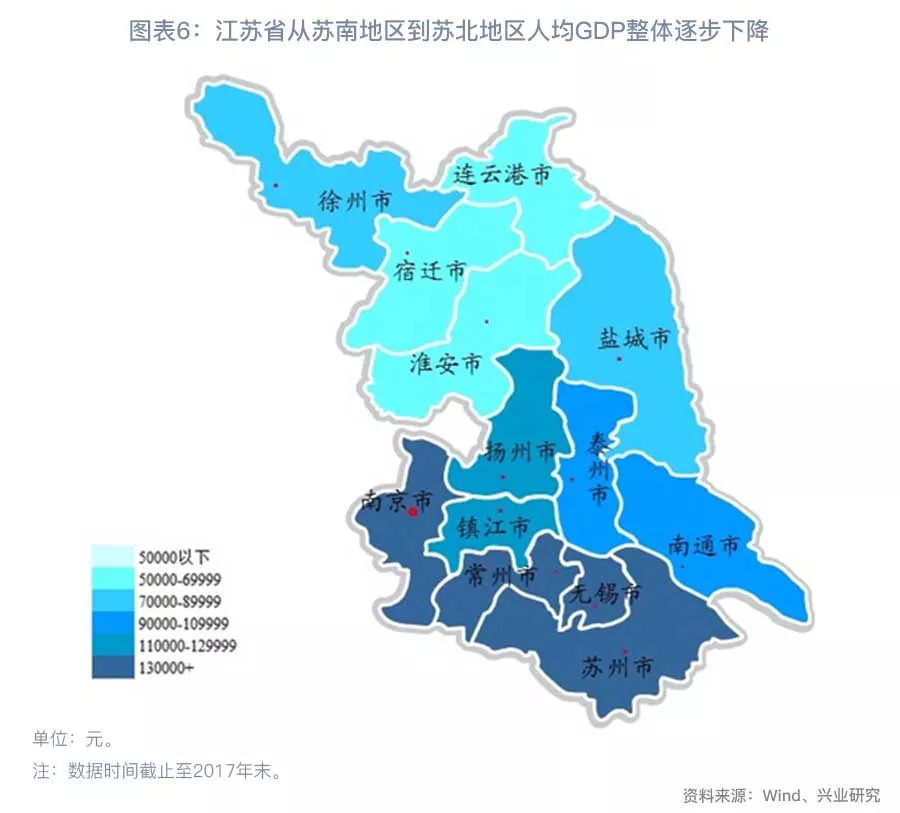

江苏省:江苏省区域上可划分为苏南(南京、无锡、常州、苏州、镇江)到苏中(南通、扬州、泰州)、苏北(徐州、连云港、淮安、盐城、宿迁)。由南向北区域经济发展差距较大,第三产业占比及人均GDP逐渐降低。改革开放以来苏南地区经济发展形成独特的“苏南模式”,即以发展乡镇集体企业为主的模式,这本质上表现政府对区域经济发展控制较强。在经济腾飞之前和初期,市场尚不规整。乡镇企业的所有制结构以集体经济为主,乡镇政府主导与市场调节,并驾齐驱,苏南地区的政府集中动用一切可动用的资源,如招商引资、建立工业园,以招商为手段,以土地换资金。在发展之初有利于促进当地经济的发展,该模式随后推向全省其他区域。

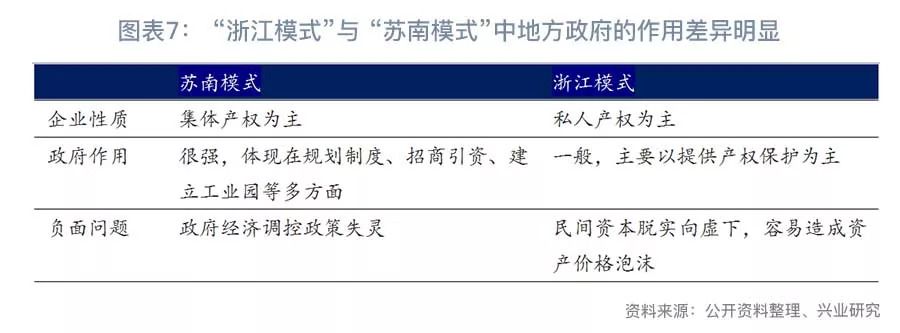

江浙两地整体经济水平处于全国上游,但具体经济特征存在较大差异。具体来看,“浙江模式”以发展个私经济为主的发展模式;而“苏南模式”就是以发展乡镇集体企业为主的模式。地方政府在“苏南模式”作用体现在规划制度、招商引资、建立工业园等多方面,干预和领导能力较强,也存在地方债务负担重,经济调控政策失灵风险。浙江模式中“小政府”管理下,政府以提供产权保护为主,民间资本自行发展空间较大,但在经济不景气,货币宽松的环境下,也容易造成资产价格泡沫。

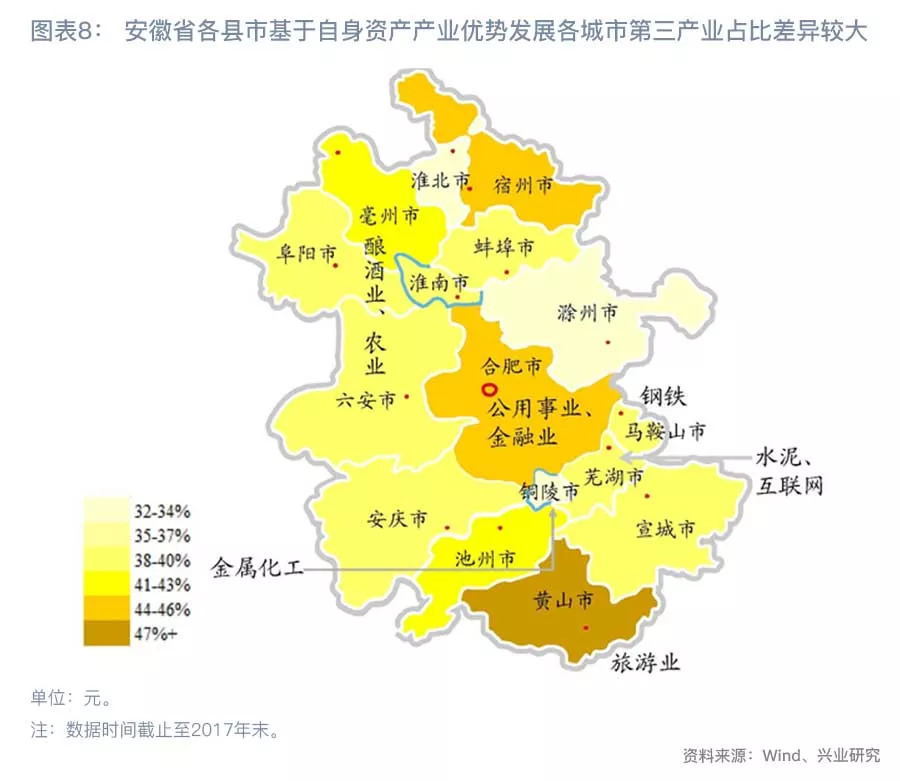

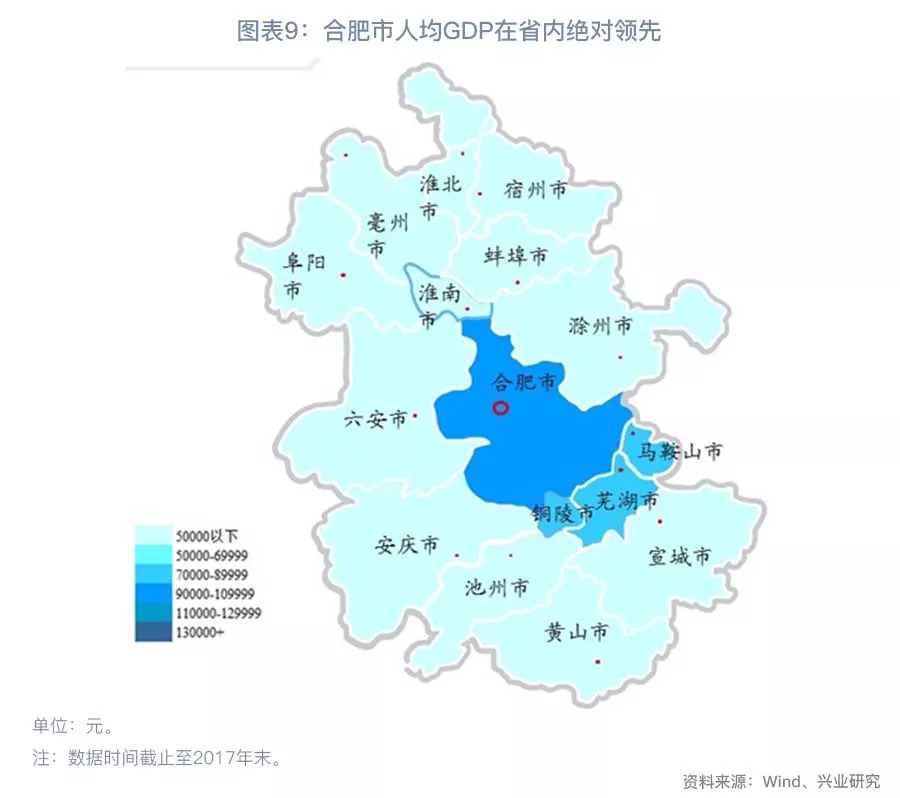

安徽省:重点资源较集中在省会合肥地区,与全省其他地区经济发展差距较大。从产业结构来看,各县市基于自身资产产业优势发展,皖北作为粮食产区发展酿酒行业等,排名前列产业占比较高,皖中以合肥为核心发展科技、机械制造等产业,皖南(黄山市等)利用山区特征发展旅游业。从人均GDP来看,2017年末,安徽省全省人均GDP约在2.3万元/人,其中合肥市人均GDP在9万元/人,是皖北地区(宿州、淮北、蚌埠、阜阳、淮南、亳州)人均GDP约3倍以上。

地方政府特征:江苏和安徽负担较重

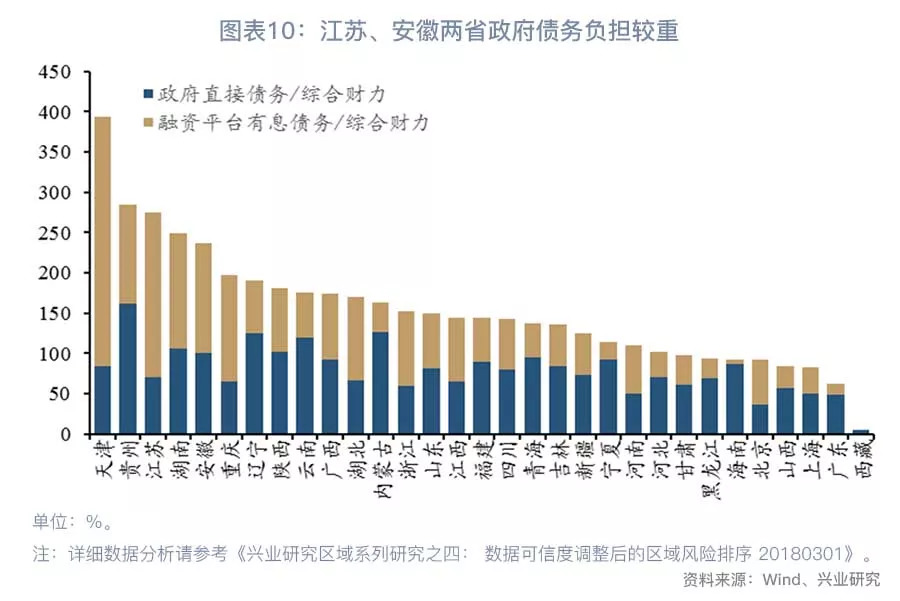

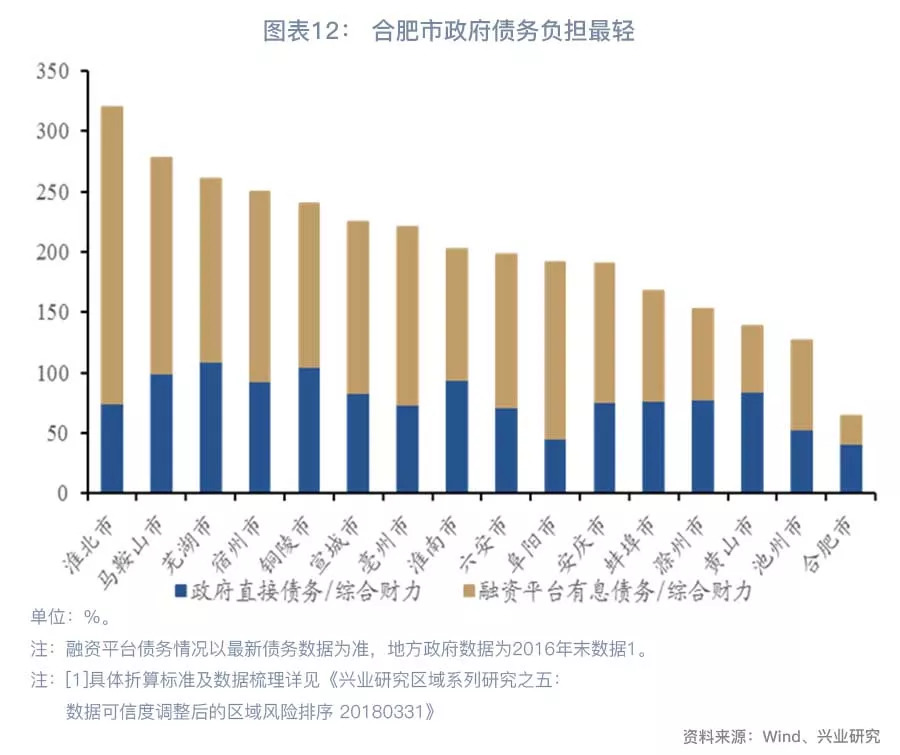

地方政府债务负担来看,2017年末数据来看,江苏、安徽两省政府债务负担较重,主要体现在融资平台有息债务规模较重,折算后融资平台有息债务规模[3]/综合财力分别为204%、136%,广义城投口径下[4]城投平台数量分别为449,109个。上海、浙江地区政府债务负担相对较轻。

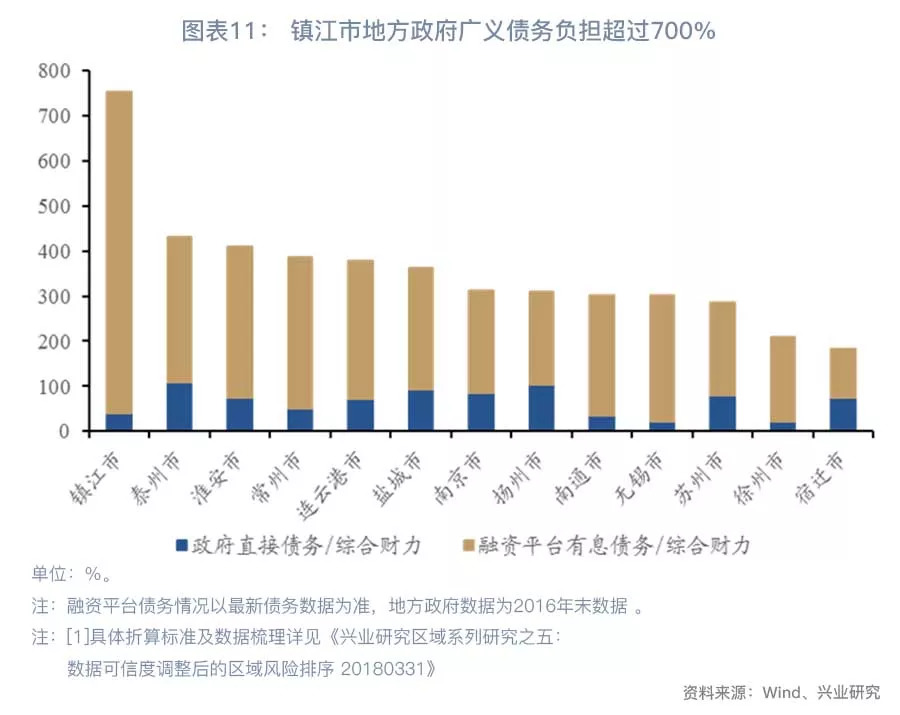

具体来看,江苏省城投债余额及城投平台数量长期位于全国排名前列,省内政府债务负担差距较大。镇江市债务负担最重,折算后融资平台有息债务/综合财力超过700%,在全国范围内地区债务负担排名靠前。其次泰州、淮安、常州、连云港市广义债务率((政府直接债务+融资平台有息债务)/综合财力)在400%左右,折算融资平台有息债务/综合财力在300%左右。苏北地区的徐州、宿迁市的政府债务负担较轻,在200%左右。

安徽省内债务负担以融资平台债务为主。淮北、马鞍山市债务负担最重,广义债务率约300%,其中折算融资平台有息债务/综合财力200%左右。除合肥外的芜湖、宿州、铜陵市等广义债务率在150%-250%左右。省会合肥政府债务负担较轻,约64%左右。

兴业区域系列研究及地方政府综合评分指标来看,考虑经济财政总量收入、增速、地方产业结构、政府债务负担、经济财政数据质量等多重因素,上海、浙江、江苏整体排名前列,安徽处于中游水平。

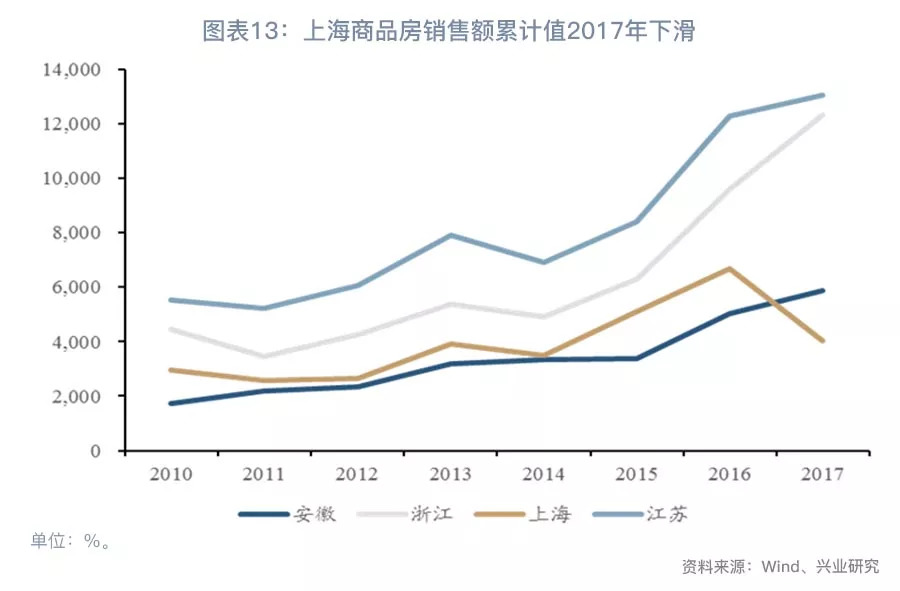

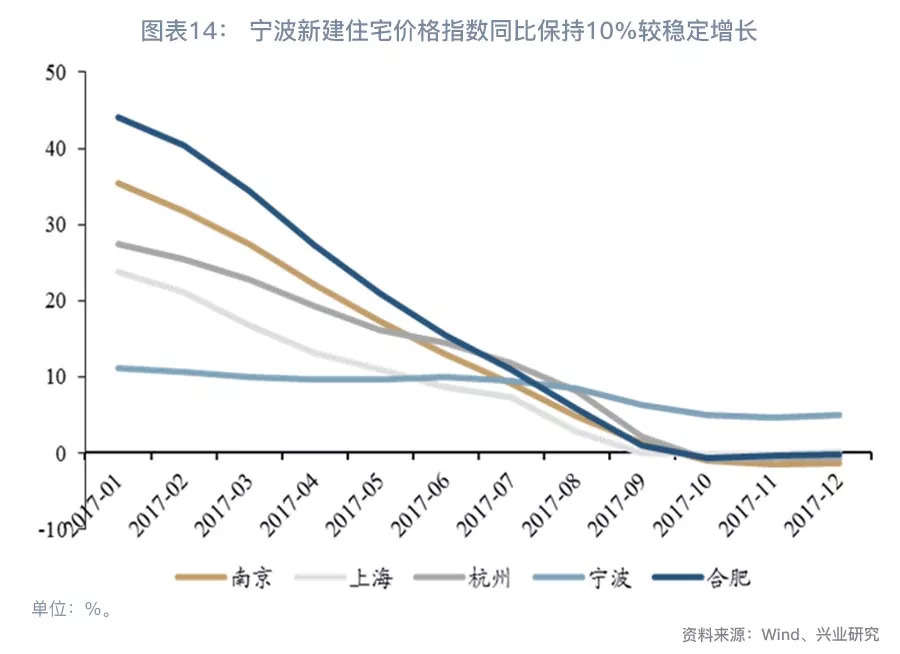

相关地区房地产市场整体平稳增长,但房价基数高。销售规模看,2018年6月末,上海市商品房销售额累计同比下降13.9%,江苏省微增2.9%;浙江、安徽省保持较高速同比增长,分别累计同比26.9%、20.5%。价格方面,江浙沪徽地区重点城市新建住宅价格指数同比下滑,2017年末同比增速0%左右,仅宁波新建住宅价格指数同比保持10%较稳定增长。

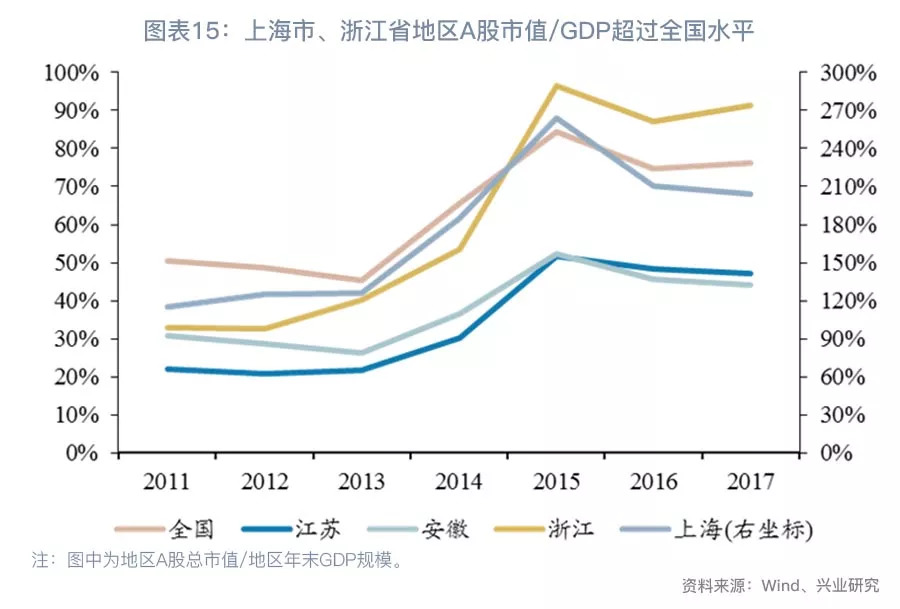

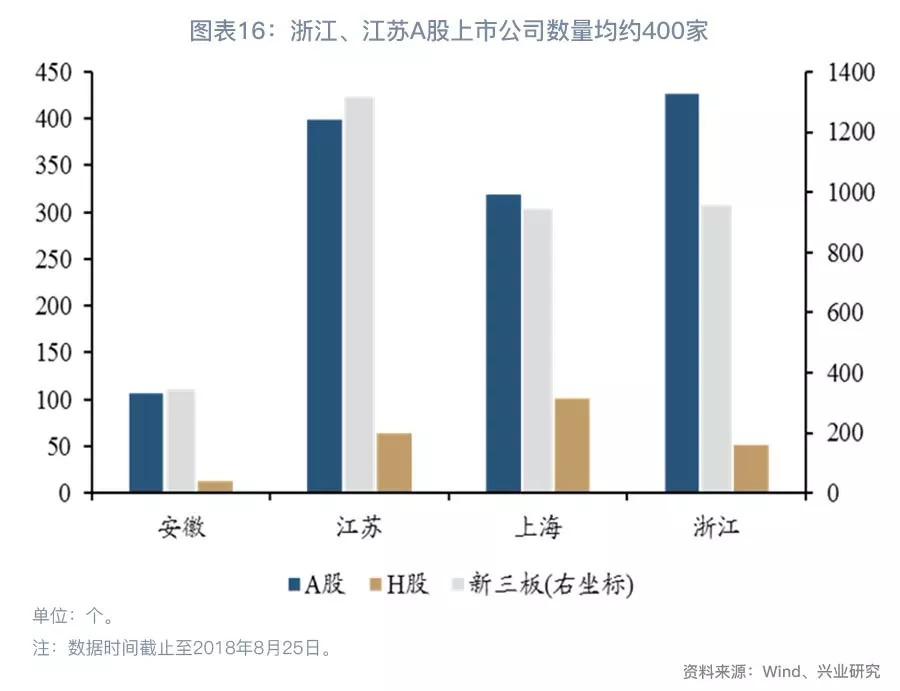

华东地区的直接融资比例占比大幅高于全国平均,上市公司众多。融资体系上,江浙沪地区直接融资占比约20%,长期高于全国约15%的平均水平。从上市公司数量来看,2018年8月,浙江江苏A股上市公司数量均约400家,分别占A股上市公司总数量约12%。新三板挂牌企业数量约1000家、1300家。从地区A股市值/GDP规模来看,2017年末,上海市、浙江省该比例分别约为200%、90%,超过国内约76%平均水平。江苏省、安徽省地区A股市值/GDP规模均不足50%。

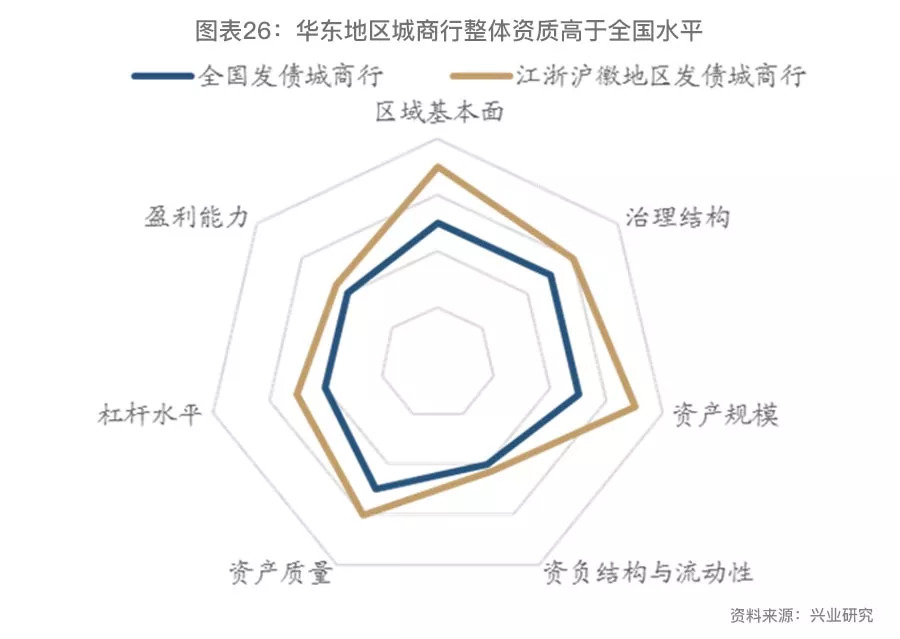

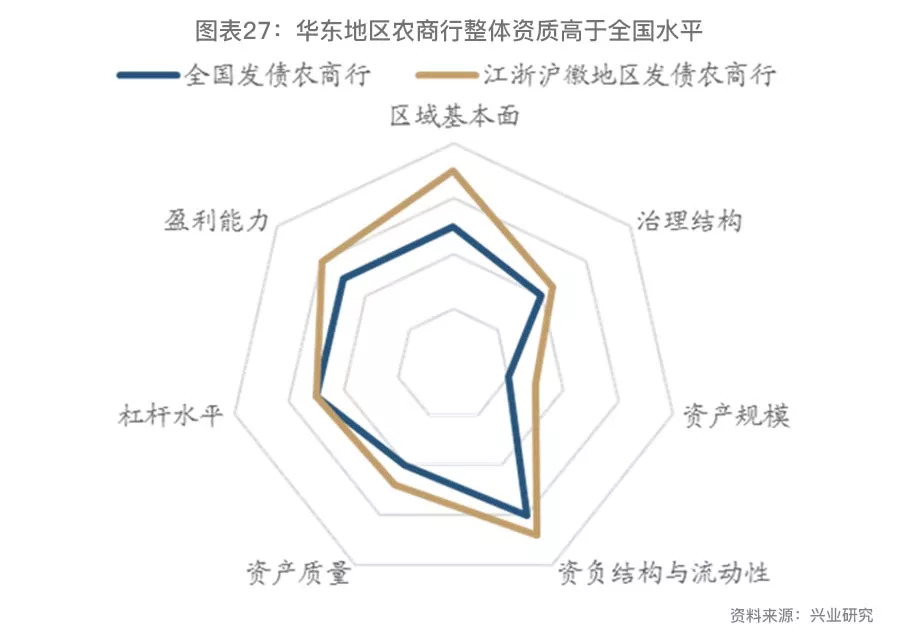

二、华东区域银行:经营基本面透视

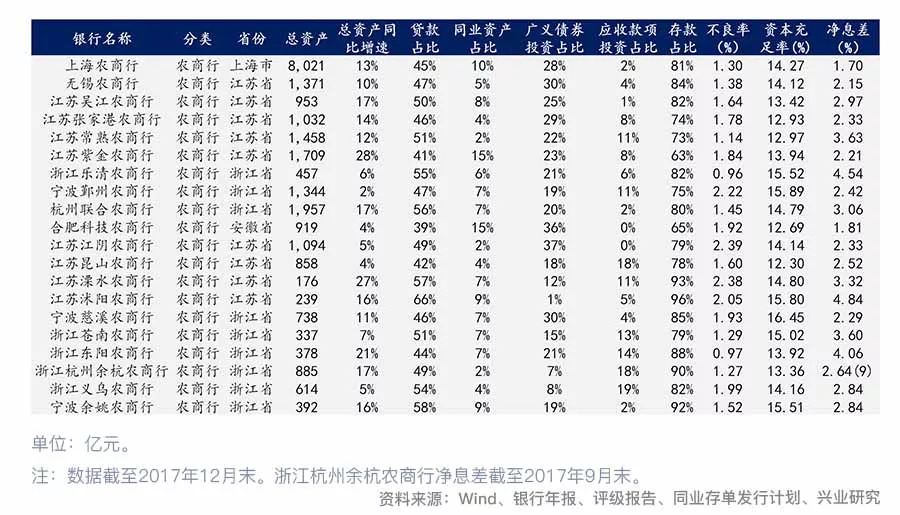

华东地区城商行在上世纪90年代中后期末率先改制重组,吸收合并省内城信社,整合银行资源。安徽省徽商银行在2005年正式更名,并在合肥城商行基础上吸收省内5家城商行及7家城信社,经过调整最终安徽省省内整合成为1家城商行,类似还有江苏银行等。浙江省、江苏省则是以单个城市为范围进行整合如南京银行等。农商行则是整体以区县为单位进行整合改制,安徽省、江苏省、上海市地区农信社已率先全部完成农商行改制。2017年末,四地区农商行数量占全国农商行约18%,包含公开资料的发债农商行占比约49%。

以下将从区域基本面、治理结构、资产规模等方面,将江浙沪徽四地发债城商行农商行情况分别与全国平均水平进行比较,梳理该地区中小银行整体情况。截至2018年5月末,江浙沪徽地区有2017年年度财务报表及关键监管指标公开资料完整的发债城商行18家,农商行138家,分别占当地区域银行数95%、81%。

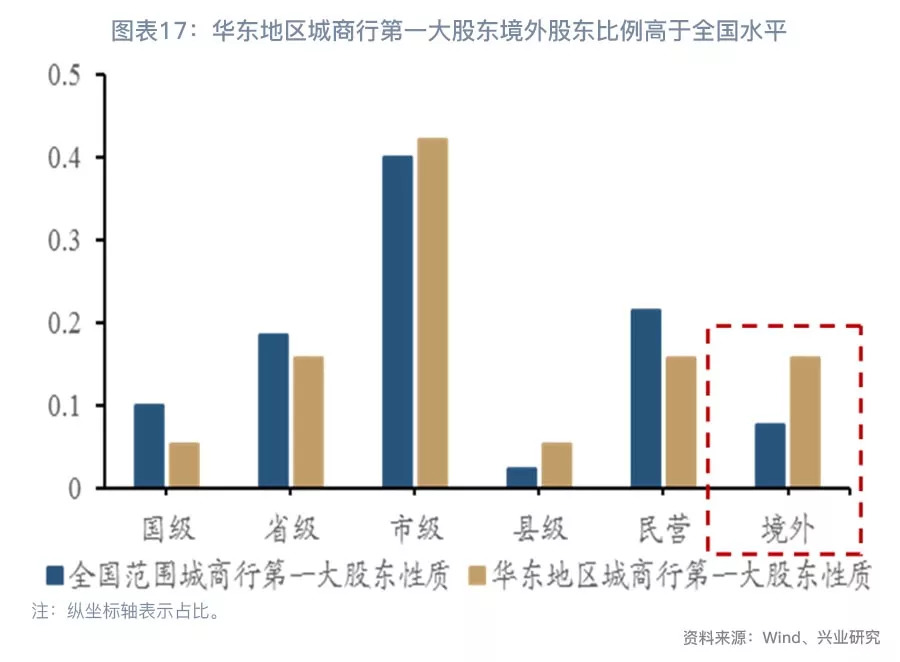

治理结构:股权受境外投资者青睐,上市银行比例高。从股东性质来看,与全国整体情况一致,农商行民营股东占比高于城商行,城商行国有股东以市级背景为主。此外,华东地区城商行在中境外股东比例16%高于全国7%的水平。从上市情况看,华东地区中小银行上市比例高,截止2018年7月末,华东地区A股上市区域银行占全国上市区域银行80%,排队上市的区域银行8家,占总申请银行38%。

资产规模:城商行头部效应显著,农商行集中在500亿规模以下。江浙沪徽四地的城商行共19家,其中资产规模超过1万亿的有4家银行(全国范围6家),平均资产规模约4800亿,是全国平均水平的2倍。这些城商行抓住上市、跨区经营窗口期。率先完成改制合并的杭州银行、南京银行、江苏银行等在2007年前后上市,为规模扩张补充资本,并抓住异地扩张的窗口期,在经济发达的长三角、珠三角、环渤海等经济圈率先布局渠道,规模快速扩张。农商行除上海农商行资产规模超8000亿元外,整体规模走小而美路线,资产规模低于500亿的发债农商行数量占比约86%。

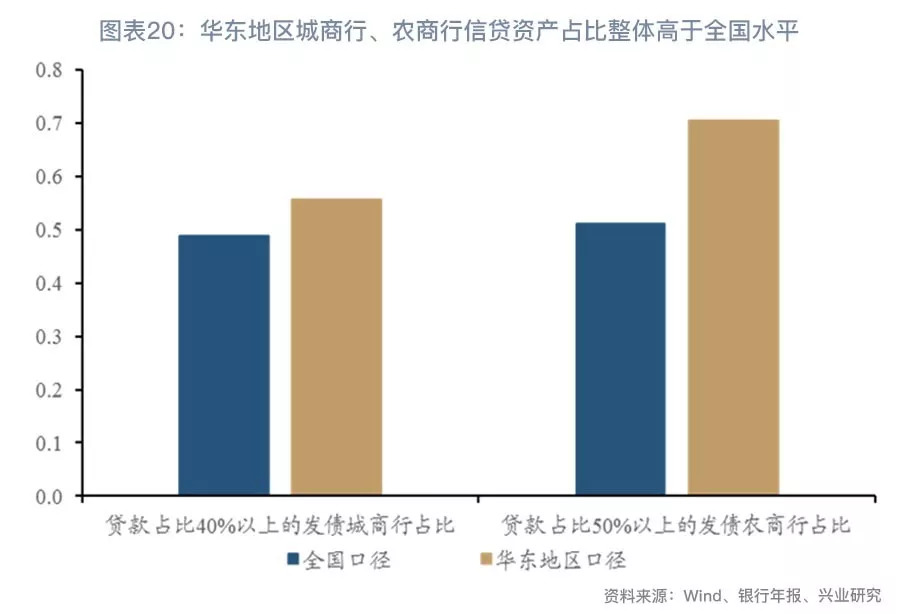

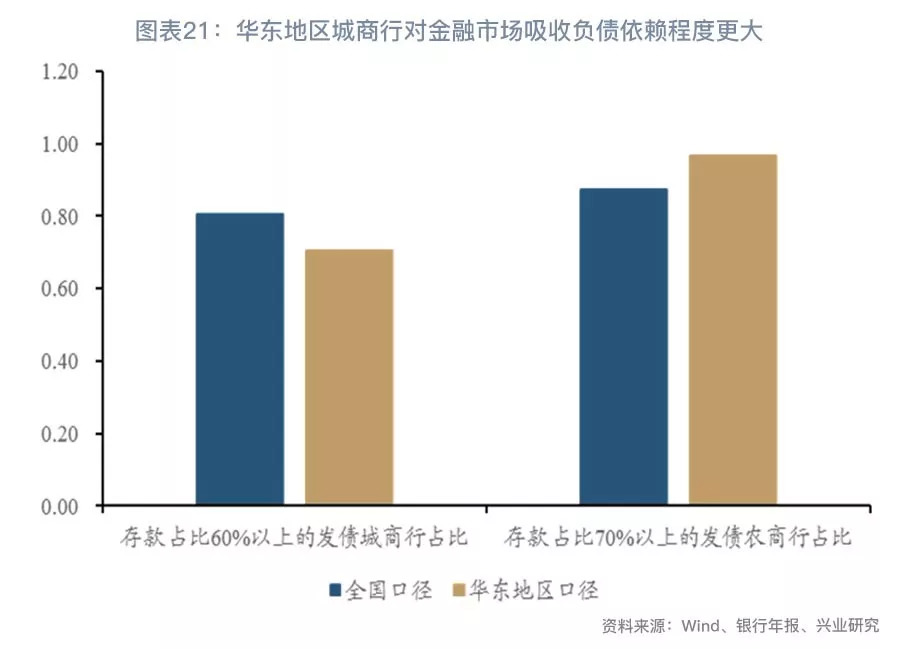

资负结构与流动性情况:农商行整体专注存贷业务,城商行存款基础较薄弱。资产结构来看,华东地区城商行、农商行信贷资产占比整体高于全国水平。截至2017年末,华东地区贷款占比40%以上的发债城商行占比约56%,高于全国口径的49%,华东地区贷款占比40%以上的发债农商行占比约70%,高于全国口径的51%。从负债结构来看,农商行核心负债占比高,华东地区城商行对金融市场吸收负债依赖程度更大。从存款占比来看,截至2017年末,华东地区存款占比60%以上的发债城商行占比约71%,低于全国口径的81%,华东地区存款占比70%以上的发债农商行占比约98%,高于全国口径的88%。

当前流动性宽松环境下,同业融资成本快速下降有利于压缩负债成本。但华东地区城商行的负债端存款基本相对较弱或影响流动性指标达标。2017年末,约27%的华东地区城商行测算的流动性匹配率指标小于100%,占比略高于全国口径下23%。

资产质量:个别农商行信贷质量风险需关注。城商行资产质量较稳定,2017年12月末,发债城商行不良率均低于2%。华东地区整体经济基础扎实,但具体到各区县经济情况差异较大,这导致少数华东地区农商行存在较严重资产质量问题。从不良率来看,截至2017年末,不良率高于3%的发债农商行占比仅约23%,远低于全国水平。我们曾测算农商行净资产安全线约11.6%,考虑到已披露不良率在2-3%,在关注类占比在8%以上银行资产质量需要特别关注。2017年有5家农商行(4家安徽省,1家浙江省)披露关注类贷款占比超过8%,2016年有11家农商行(5家安徽省,3家浙江省,3家江苏省)披露关注类贷款占比超过8%。

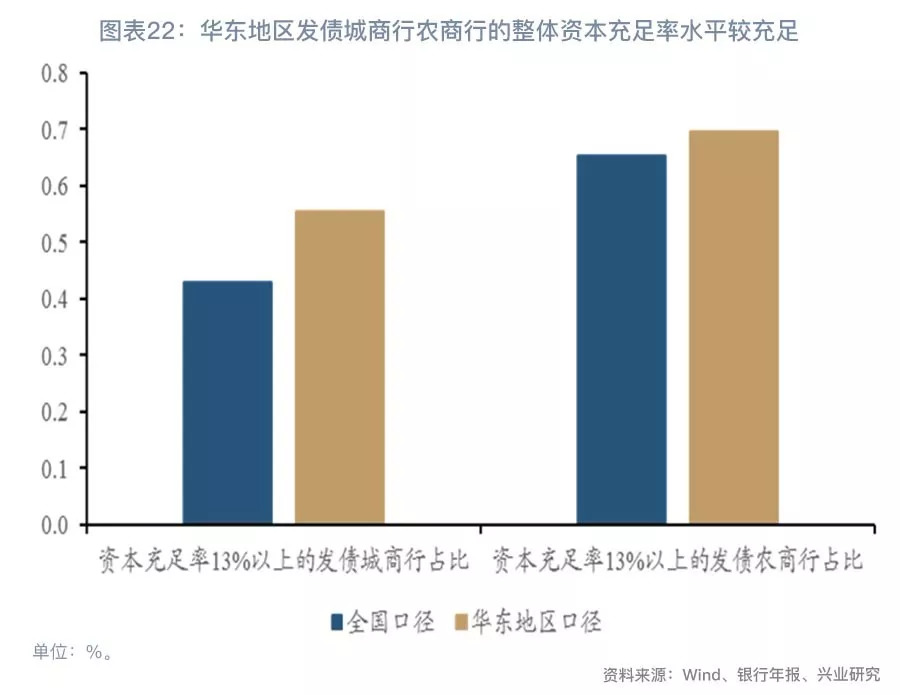

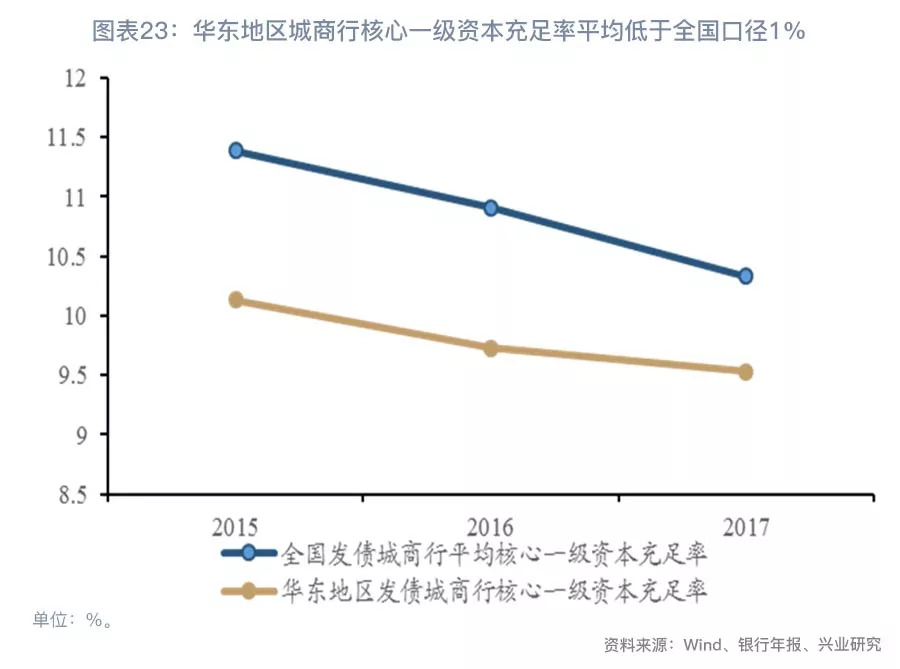

杠杆水平:城商行维持高杠杆运行,补充资本需求较强。从资本充足率来看,华东地区发债城商行农商行的整体资本充足率水平较充足,截至2017年末,约56%、70%的华东发债城商行农商行资本充足率超过13%。但从核心一级资本情况,华东地区城商行长期维持高杠杆水平,近三年核心一级资本充足率平均低于全国口径1%。

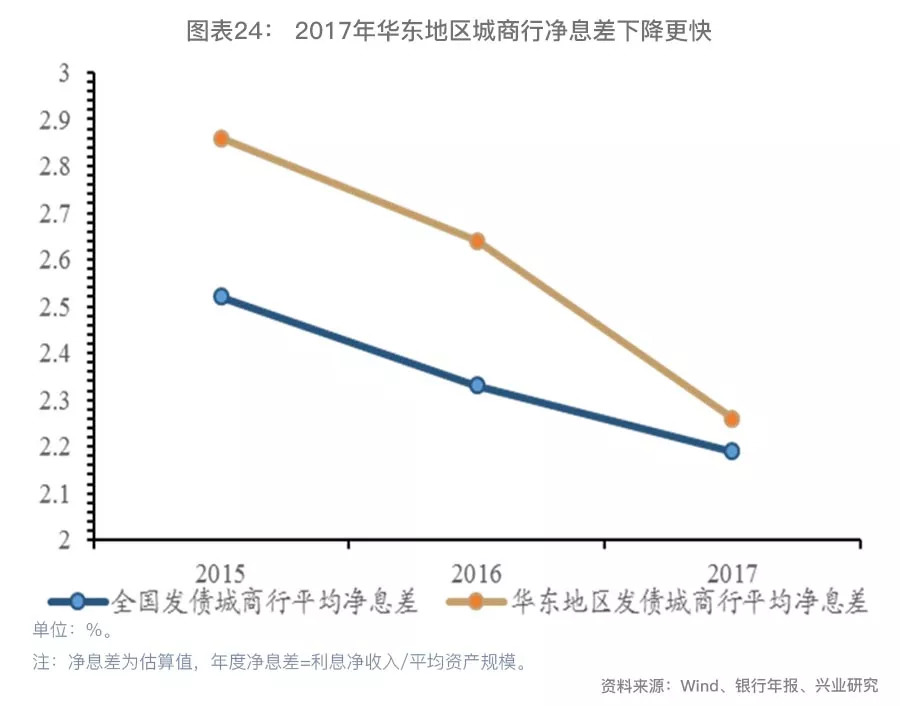

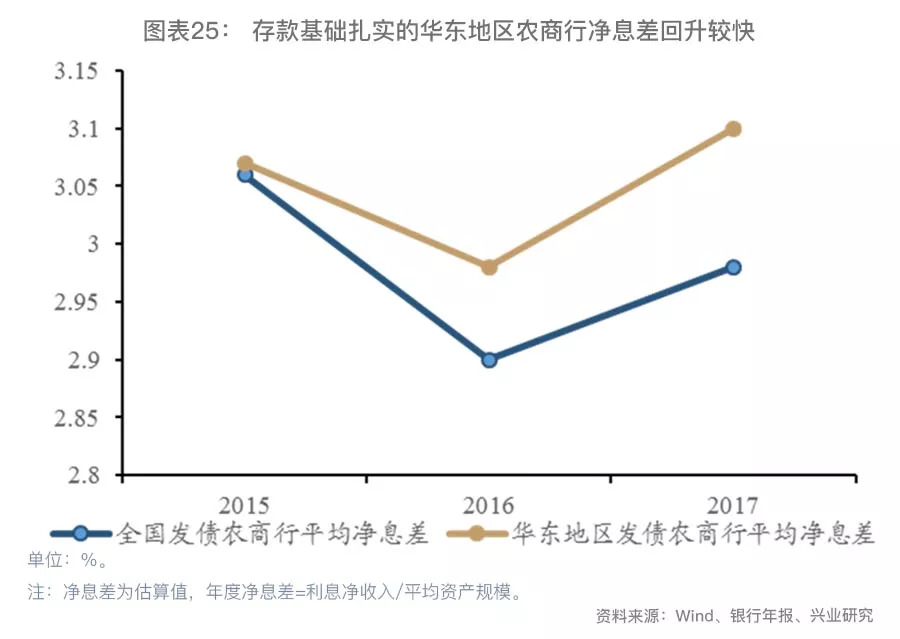

净息差:强于全国平均水平。从净息差的特别水平来看,华东地区城商行农商行盈利能力强于全国平均水平。2017年,华东地区发债城商行,农商行平均净息差2.26%、3.1%,高于全国口径7BP、12BP。从近三年净息差变化趋势来看,2015-2016受降息周期外部环境影响,区域银行整体净息差呈收窄趋势。2017年受流动性环境改变,负债端更依赖金融市场融资的华东地区城商行在2017年净息差收窄趋势更明显,较上年收窄38BP,而华东地区城商行凸显负债端存款占比高,成本稳定的优势,净息差上升12BP。

整体来看华东地区城商行农商行整体资质高于全国水平:1)区域经济上江浙沪地区经济整体先进全国,浙江沪地方政府综合评价在TOP5;2)治理结构上上市银行比例高,引入境外投资者比例高,华东地区共有11家A股、H股上市银行;3)资产规模上城商行头部效应明显,4家过万亿,农商行规模小数量多,500亿以下约占86%;4)资负结构与流动性上,农商行整体专注存贷业务,城商行存款基础较薄弱。截至2017年末,华东地区存款占比60%以上的发债城商行占比约71%(全国口径下81%);5)资产质量个别农商行资产质量问题需关注。从不良率来看,截至2017年末,不良率高于3%的发债农商行占比仅约23%,但有5家农商行披露关注类贷款占比超过8%;6)华东地区城商行长期维持高杠杆水平,近三年核心一级资本充足率平均低于全国口径1%。

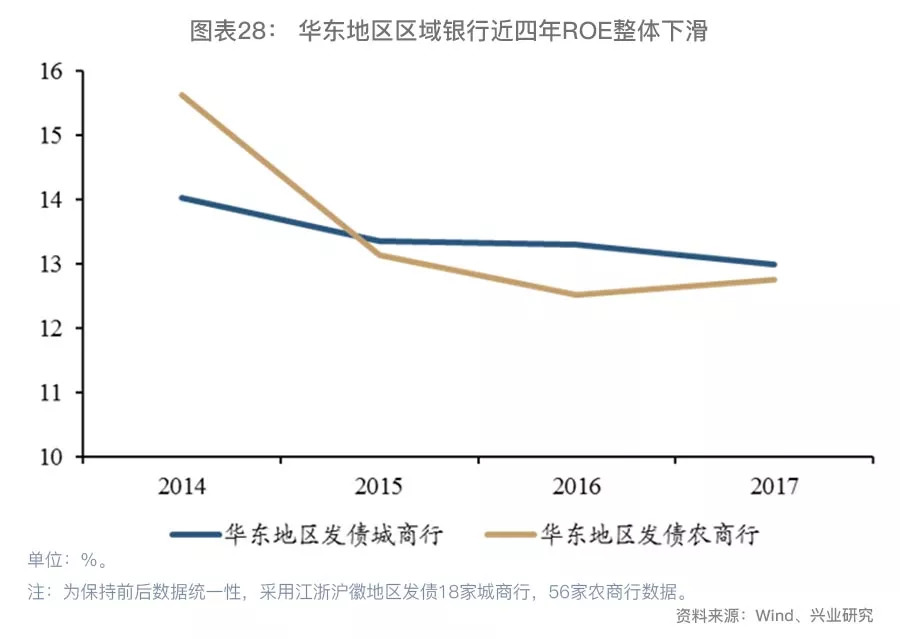

三、经营绩效:ROE水平下降的背后

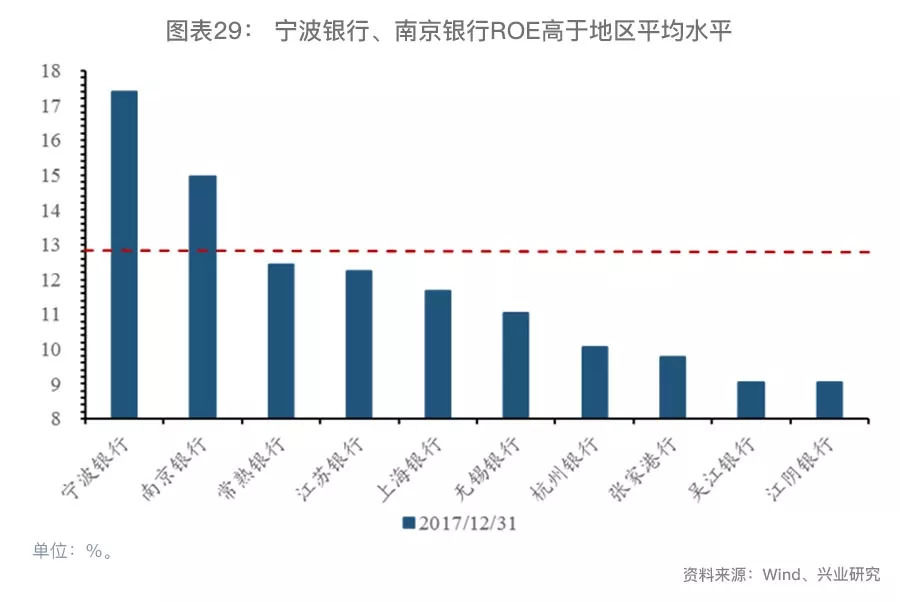

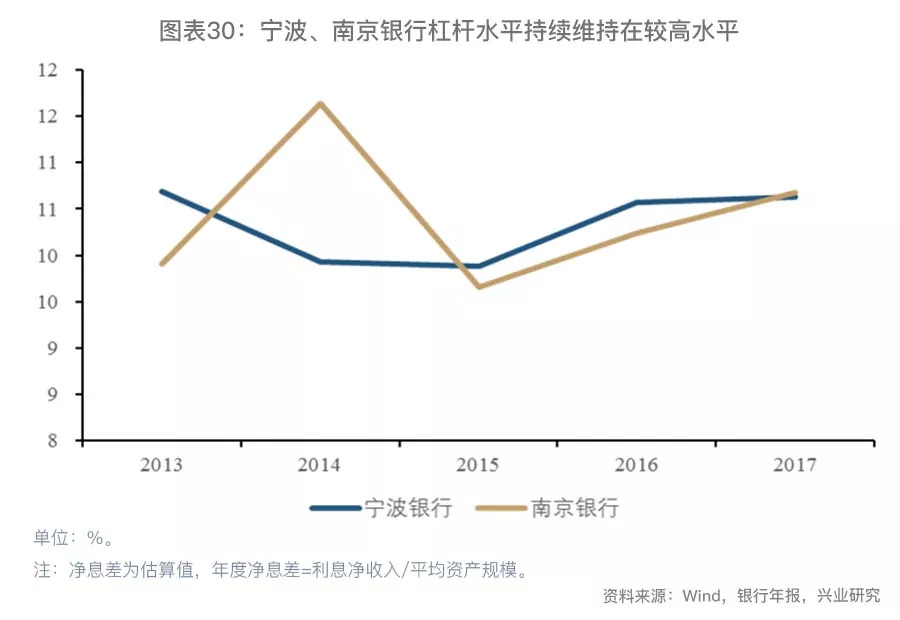

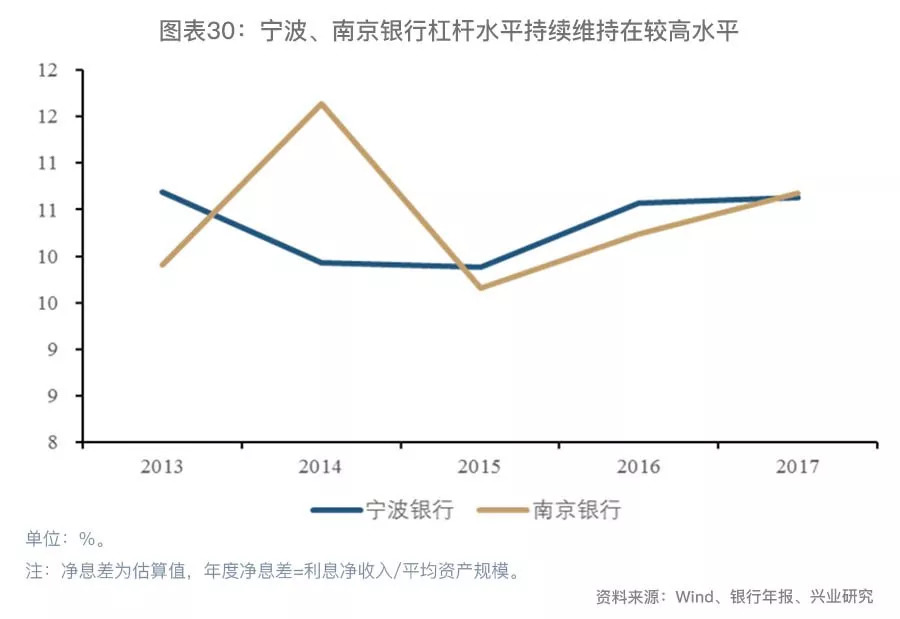

近4年来华东地区中小银行的ROE一直保持着缓慢下降的趋势。2014-2017年间以发债城商行农商行数据计算,华东地区城商行平均ROE下降约1%、农商行下降近3%。部分农商行或存在前期为排队上市,短期加快做业绩提高ROE,之后业绩反转的情况。我们梳理江浙沪徽地区A股上市银行情况,除宁波银行、南京银行ROE保持在平均水平约13%以上外,其余上市银行ROE低于四地的中小银行平均水平。以下着重分析两家盈利先进宁波银行、南京银行近年的业绩拆分情况。

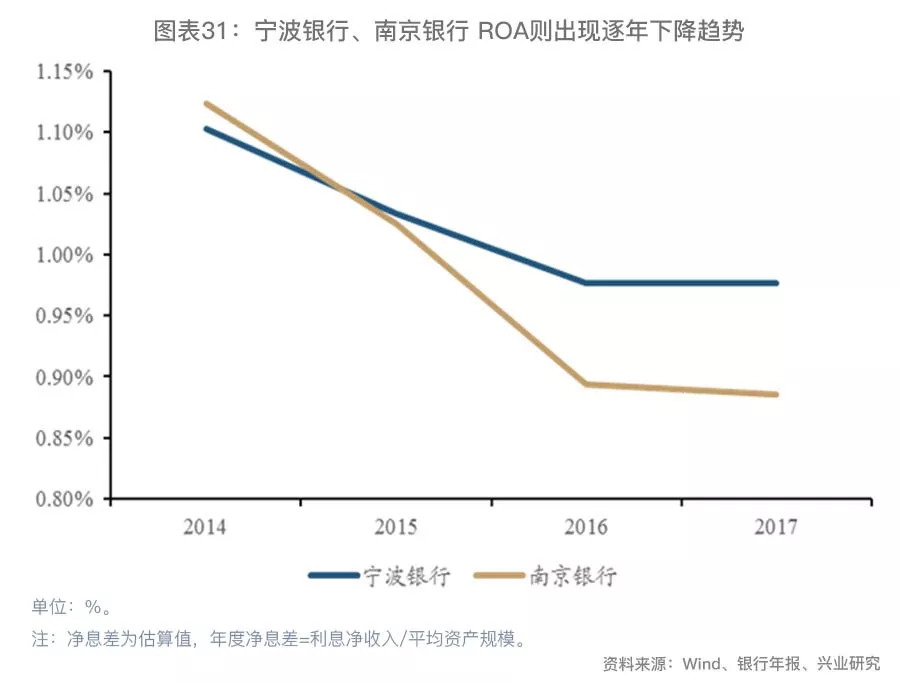

我们将两家银行ROE拆分为ROA、杠杆水平分别进行分析。杠杆水平上,考虑二级资本债一般计入应付债券,用1/一级资本充足率观察杠杆变动。2013-2017年间,宁波、南京银行杠杆水平持续维持在较高水平,ROA则出现逐年下降趋势,2014年—2017年间,宁波、南京银行分别下降0.13%、0.24%。

进一步拆分ROA的变化,我们发现净息差的收窄主要影响两家银行近年三年ROA的下滑。从利息净收入/平均资产规模(近似认为净息差)的变动来看,宁波、南京银行近三年分别平均收缩0.3%、0.28%。这表明相关银行未来ROE水平能否提升,相对于杠杆水平的扩张,如何提升资产端定价能力或进行更合理的负债端成本控制更显得重要。

四、转型探讨:直接融资扩张下的机与险

信贷、投行、资管业务之间的互动日益紧密,商行业务综合化和投行化,银行也在谋求从债权乃至股权方式服务于所在区域的企业。2016年4月银监会就批准了部分商业银行开展投贷联动业务的试点,这扩充了商业银行的业务边界。如何通过股票质押、并购贷款乃至投贷联动等各类直接融资工具服务于辖区实体企业,这日益成为商业银行竞争力的体现。

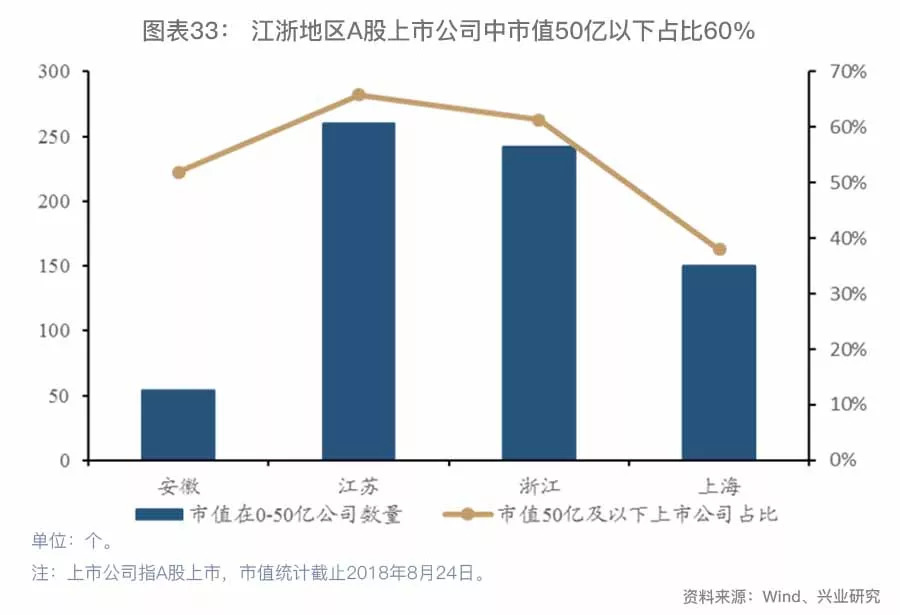

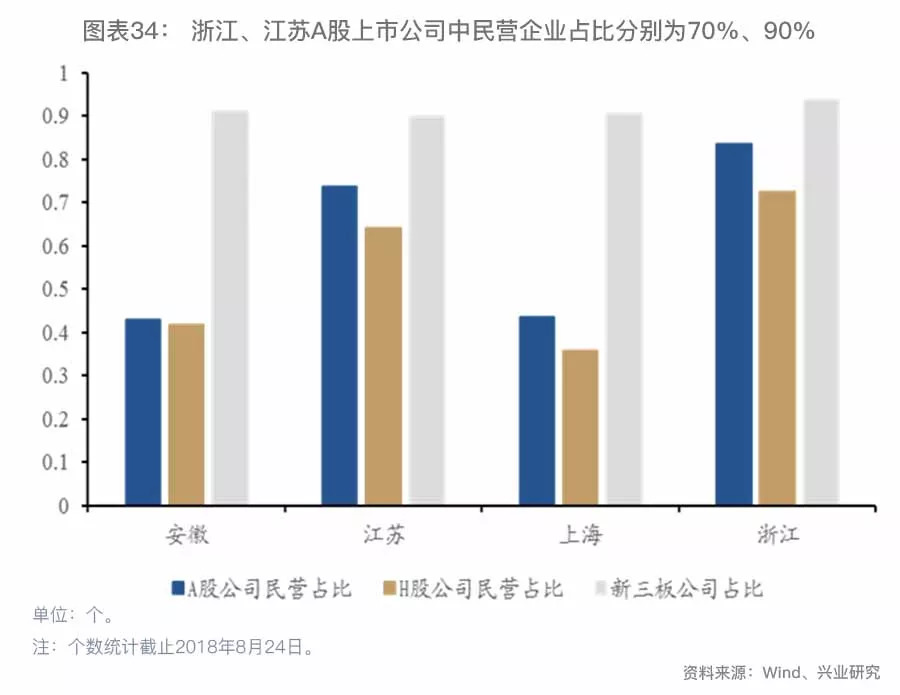

江浙沪地区是我国经济结构转型较快的区域之一,当地传统的低附加值的劳动密集型产业向高科技高质量产业变迁,这也带动了直接融资需求的扩张。华东片区区域直接融资占比在20%以上(全国约15%)。2018年8月,浙江江苏A股上市公司数量约400家,分别占A股上市公司总数量约12%。江浙地区市值在50亿以下A股公司分别占该区域上市数量66%,61%,民营企业占比分别约为70%、90%。信用违约及直接融资工具价格波动风险增加银行进行股票质押、并购贷款等各类直接融资业务的风险。

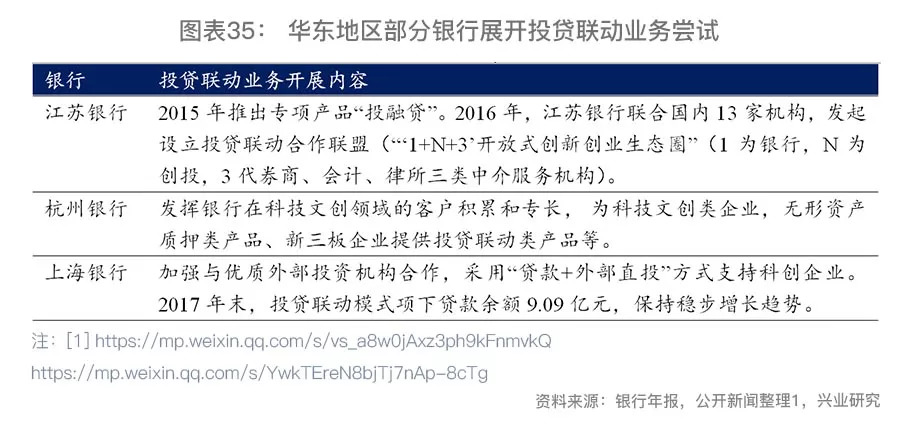

华东区部分城商行上海银行、江苏银行、杭州银行等率先积极通过投贷联动等方式探索切入初创企业的融资需求。借助外部风投机构的专业实力,发挥银行在细分领域的客户积累和专长,“企业+银行+VC机构”三角合作模式,银行参与相关科创企业的股权投资。如杭州银行等发挥在科技文创行业的业务专长,为科技文创类企业,无形资产质押类产品、新三板企业提供投贷联动类产品等,江苏银行推出的“投融贷”等业务产品。

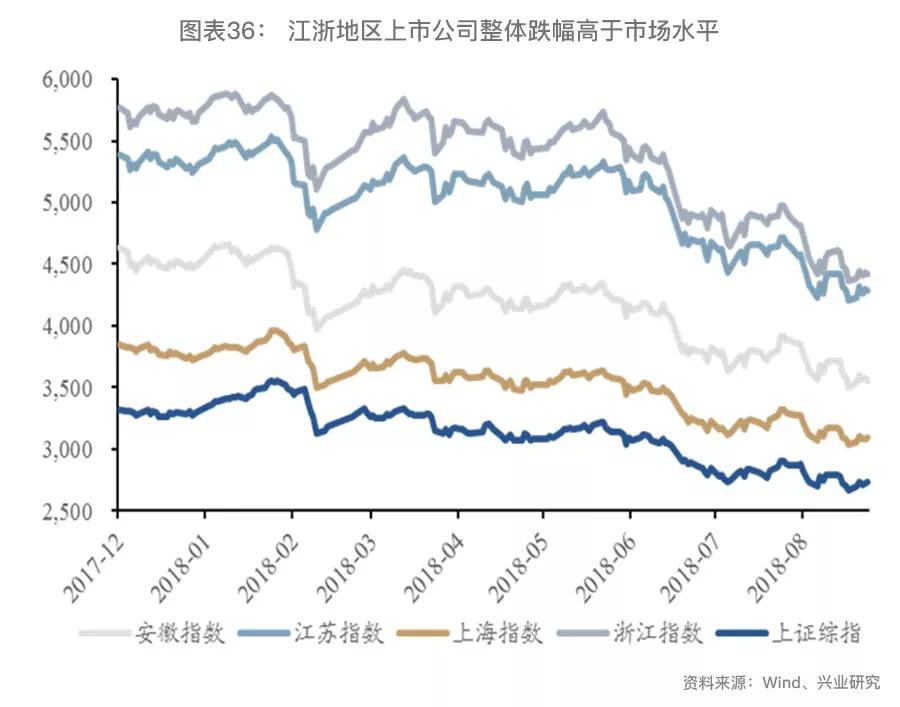

参与直接融资有利于银行分享客户的成长,获得不局限于信贷收益,但这也增加了相关银行的风险敞口。特别是2018年以来,企业面临流动性环境竞争下,信用债违约风险较高,同时股价大幅下挫带来了股票质押业务平仓风险。截止2018年以来,江浙地区已有5家企业信用债违约,以及部分企业爆出的流动性风险。权益市场在2018年股价持续下跌,民营上市公司为主的江浙地区上市公司市值波动高于市场,江苏、浙江区域指数今年以来跌幅分别约为20%、23%,上证综指跌幅约17%。

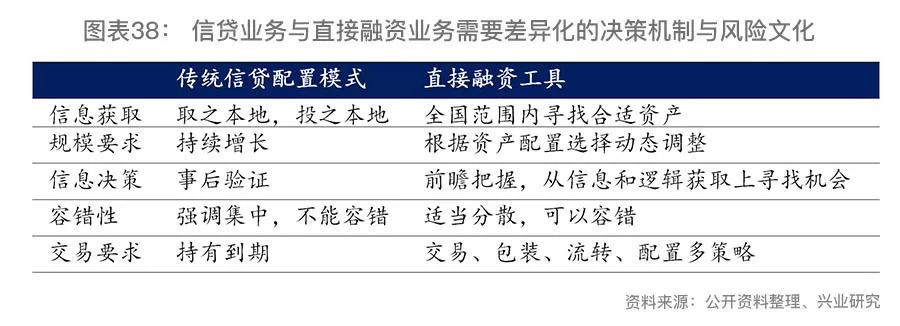

信用债及权益等直接融资工具市场价格波动较高,这与银行传统信贷配置模式不兼容,这需要差异化的决策机制和风险文化。如一般信贷业务一般有单独的信息获取途径,采取非标准化运作并严格控制不良,直接融资业务需要更广的交易范围、更靠前的信息获取模式、更能容错的风险文化。

以表外业务为例,银行表外业务资管新规后需要资产端高收益资产变化:由非标资产转向标准化金融资产,由期限错配转向通过信用风险等多维度要收益,具体体现在;

客户结构广泛:如零售客户为例,普通客户、中等净值客户、私人银行客户的风险容忍度和产品需求就差异较大,普通客户需要更多现金管理型产品,而私行客户等风险偏好提升,有长期限的资金可以对接更多风险资产;

竞争对手多元:假定资管领域按照统一标准打通,未来银行与公募基金/信托/券商资管等在净值型产品同一起跑线上竞争;

产品类型丰富:预期收益型产品转向净值型产品,将有固收/商品/权益/混合等多类产品类型;

道路选择多样:部分银行将转向全能的资管机构,同时多数区域银行会转向产品代销机构。

整体上我们认为直接融资比例提升和资管新规颁布将对华东片区的银行带来了机与险。短期的转型阵痛不可避免,长期这将对相关片区表内和表外资产负债管理与风控模式的创新有更高的挑战。

注:

[1]包括上海、江苏、浙江、安徽、江西、福建、山东,台湾等地。

[2]夜晚灯光强弱变化与GDP增速相关性研究参考《兴业研究固定收益专题报告:如何“挤掉”地方经济数据中的水分?——区域系列研究之二》

[3]具体折算标准及数据梳理详见《兴业研究区域系列研究之五: 数据可信度调整后的区域风险排序 20180331》

[4]口径划分具体请见《兴业研究主体重覆盖方法论系列之五:城投》

来源:兴业研究 作者:孔祥、吕爽

陆家嘴读者招募计划进行中

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。