金科:高负债下的虚假繁荣

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“一顿操作猛如虎”,这应该是金科(000656.SZ)2019年上半年的较佳注解。

与众多闽系房企狂奔后踩急刹车不同,“渝系老二”金科这2年非但没有止步,反而仍在开足马力向前冲。2018年首破千亿之后,金科继续逆势扩张,盈利高增长疑点颇多,更加稀奇的是,债台高筑自身难保,它还频繁为高负债子公司提供担保和财务资助。

盈利高增长疑点颇多

金科成立于1998年5月,2011年借壳ST东源登陆A股市场。2016年以前,金科依然偏居西南一隅,过半业务都在重庆,是个销售额不足500亿元的小房企。直到2018年,“20岁”的金科才首次突破千亿大关。

2017年,760亿元

2018年,首次突破1000亿元,销售额达到1188亿元

2019年,销售目标1500亿元,半年已完成814亿元

2020年,预计销售目标2000亿元

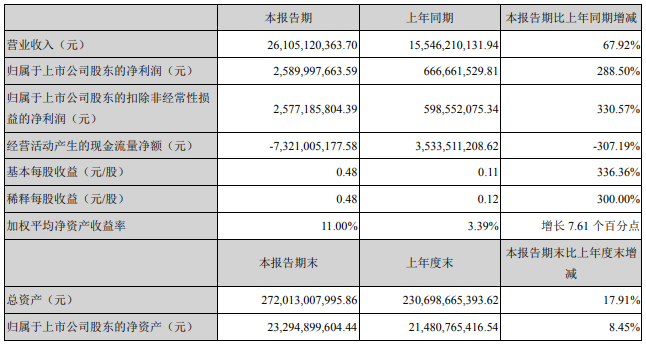

8月13日,金科发布的2019年半年度财务报告显示:2019年上半年,公司实现营业收入261.05亿元,同比增长67.92%;公司实现净利润31.67亿元,同比增长近300%,其中归属于上市公司股东的净利润25.90亿元,同比增长288.5%。

1-6月,金科实现合同销售金额约814亿元,同比增长约36%;要知道,同期全国商品房销售额仅增长5.6%。金科2019年销售额目标定在1500亿元,上半年已完成54%,是TOP100中为数不多的完成年度过半目标的房企。

一个有意思的细节是,半年度报告原计划8月27日发布,金科却把时间提前了两周。自认为业绩好看,恨不得抓紧让投资者和公众看到的“小心思”袒露无疑。但细读半年报,还是发现了一些不解之处。

一、净利润超速增长之谜

在上述数据中,营收增速(68%)和净利润增速(288.5%)差距过大。营收是净利润的前提,金科利润增速却能远超营收增速,为什么会有这种异常情况?

首先非经营性收益的影响基本可以被排除在外。数据显示,金科上半年的扣非净利润增速高达330.57%,比净利润增幅还高。可见,非经营性收益在上半年是拖后腿的,净利润基本由经营性利润所贡献。

那么,原因就只能从营业成本上去找了。

数据显示,2019年上半年,金科营业成本同比增长51.09%。可见,金科营业成本的增速低于营收增长近17%,而正是这17个百分点,造就了盈利近3倍的增长。

值得一提的是,金科这份闪闪发光的半年报在随后的董事会表决中,8票同意,0票反对,1票弃权。少有投弃权票的董事张强给出的理由是“不了解实际情况”。各大房企中报里,这也算是比较罕见的了。

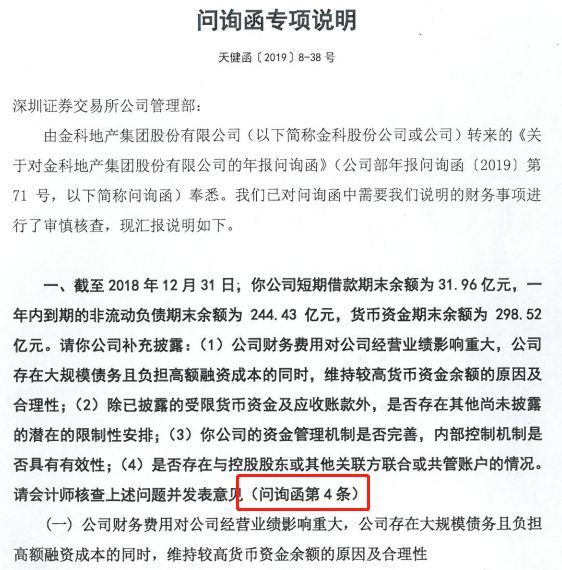

实际上,金科增利大于增收,上半年就曾被深交所问询。

数据显示,2018年金科实现营业收入412.34亿元,同比增长19%;归母净利润38.85亿元,同比增长93.85%。深交所“11问”中排名前列问,就要求金科补充说明净利润增幅远超营业收入增幅的原因。

但查看随后金科的答复,并没对这方面直接做出解释,反而直接跳过前三个问题,避而不答。

金科是得到了成本控制“独门秘籍”,还是施展了某种自学成才的“财技”来拉高利润?具体原因和目的也只有金科自己心里有数。

二、逆势扩张的高杠杆隐忧

相较于大幅度增长的销售额、营收与净利润,高歌猛进的金科在负债上并不好看。

半年报显示,金科资产负债率为83.86%,净负债率达147.47%。这在行业中处于偏高水平。

经营活动产生的现金流量净额出现下滑,由去年同期的正35亿元降至负73.21亿元,而这个数字在2018年底为13.29亿元。

高负债也使得金科货币资金对其短期债务的覆盖能力不足,2016至2018年末,金科的货币资金/短期债务分别为2.59倍、1.03倍和0.99倍。

而在今年上半年,金科一年内到期的非流动负债为253.82亿元,短期借款35.86亿元,二者加起来占货币资金比例为94%,已非常接近金科现有的308.55亿元的货币资金,看似能完全覆盖短期有息负债。不过,这些都是去年的积累,上半年其净增加额仅有9.9亿元,环比大降91.59%。

要知道,上半年,金科融资来的现金流入高达448.17亿元。

那么,这些现金都去哪了呢?

一是还债和支付股息,如超65%的筹措资金用于偿还债务及支付利息;

二是支撑新的扩张,财报显示,上半年金科新获取土地项目94个,新增土储1530万平方米,同比增长51.2%,拿地金额423亿元,同比增长59.3%。

由此不难看出,金科高歌猛进虽然带来了很多“钱”,但也只是账面上,地主家根本没什么余粮。

这其实也说明,金科已失去造血能力,完全靠融资度日。

标普曾在6月份的评级报告中表示,如果未来12个月金科举债扩张的步伐比预期的更为激进,或流动性弱化,标普则可能下调其评级。

频繁对外担保和财务资助

在高歌猛进的路上,金科债台高筑。稀奇的是,它还频繁为高负债子公司提供担保。

截止2019年7月末,金科股份对参股公司提供的担保余额为128.99亿元,对子公司、子公司相互间及子公司对公司提供的担保余额为720.96亿元,合计担保余额为849.94亿元,占公司最近一期经审计净资产的366.66%,占总资产的36.84%。

金科把钱都借给了什么样的公司?

查看近一个多月公告,搜狐焦点发现金科已经至少为48家子公司提供担保,其中近半公司资产负债率在100%及以上。

7月30日,金科为14家子公司新增累计约83.35亿贷款担保额度。而这些公司负债情况堪忧,其中2家净资产为0,3家负债率超过或等于100%,3家负债率超过90%,3家负债率超过80%。

8月23日,金科拟为旗下3家子公司新增担保额度合计7.92亿,其中两家公司负债率100.01%。

9月6日,金科拟为子公司提供76.78亿担保金额,在这一次被担保的21家公司中,9家负债率超过或等于100%。

9月12日,金科担保的子公司名单再加10个,预计担保额度合计约30.35亿元,其中过半公司负债率超100%。

有业内人士表示,担保在房地产行业普遍存在,是一种比较好的融资渠道。但在频繁担保中,如果资金收不回来,势必会造成一些新的连带问题。

另外,金科不仅在对外资助时大方,在收购时出手也很大方。

7月8日,金科发布公告,旗下全资子公司重庆金科拟受让中科建设及重庆凯润分别持有的重庆星坤地产51%和49%的股权。交易金额合计不超过8.47亿元。为此,独立董事提出了反对意见。而后,深交所对这笔交易发出问询函。

之所以闹出这么大的动静,排名前列,这笔交易涉嫌关联交易,中科建设为金科实际控制人黄红云之弟黄一峰的企业;第二,这笔交易的净资产溢价高达1100%。溢价11倍收购弟弟名下公司是否有“扶弟魔”的嫌疑,是否会损害股东利益不得而知。

金科上海排名前列项目探秘

作为一个长期重仓重庆的区域型房企,金科走出家门并不容易。直到去年5月,金科才官宣首进上海。

这个项目正是位于闵行区虹桥镇306地块的金科新弘古北天御,由金科与上海弘久实业集团合作开发,金科占股约50.1%。该项目总占地面积约为12,705㎡,总建筑面积为44,423㎡,体量不大,规划2幢高层住宅和3幢多层复式住宅,预计2020年7月竣工。

从项目现场看到,该项目虽然在市中心,但其座落位置并不理想。北侧紧邻吴中路主干道,南侧为老破小旧小区,西侧紧邻市南供电公司35KV吴陵站,旁边还设有垃圾分类中转站。

另外,项目周边同时在建还有其他2个住宅项目,工期进度接近,这两个项目不可避免成为金科项目的竞品,增加其销售难度。

除了这个合作项目外,9月初金科竞得青浦区华新镇新府中路东侧27-01地块,总价10.739亿元,溢价率3.47%,楼板价20176.43元/㎡。与7月初上海建工竞得的华新镇新凤路东侧25-01号地块19528元/㎡楼板价基本相当。

众所周知,这个位置的硬伤,在于距离地铁站较远,金科项目到最近的17号线蟠龙站约有8公里。

同在华新板块的恒文星尚湾,作为一个卖了七年的老盘,5月18日推出492套现房,认筹摇号仅18组,认筹率仅为3.66%。整个项目现已推出2539套住宅,截至9月15日,可售房源还有591套,去化率77%。

同类项目去化进度极其缓慢,这也从侧面说明,外围区域购房者对于华新板块的认可和接受一般。而金科选择今年在此溢价拿地,未来销售前景大概率也不容乐观。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。