2017年我国住宅存量及房屋租赁市场需求规模分析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2016年我国房屋租赁行业市场规模约21945亿元,同比2015年的19706亿元增长了11.36%。近几年我国房屋租赁行业市场规模情况如下图所示:

智研咨询发布的《2018-2024年中国长租公寓行业专项调查及投资战略咨询报告》认为:在我国,较高的住房自有率和流动人口量,说明租赁服务市场有无限挖掘的可能性;限购令等政策的强制实施以及晚婚晚育趋势的日益严峻,说明在年轻人中盛行的“买改租”之风将会一直持续。同时,国有建设供地面积和数量的减少阻碍房企开发的步伐,如何盘活存量房成当务之急。此外,随着年轻人消费观念的改变以及对租赁需求的升级,传统的租赁市场明显已无法满足个性化的需求,长租公寓的发展将会是未来租赁服务的盈利竞争点。

一、中国房屋租赁市场现状及外部环境分析

随着城镇化进程的加快,一线城市限购政策的纷纷出台,房价的节节攀升,以及国家“购租并举”等相关政策的支持和指引,租赁服务市场空间正在悄然释放。尤其是在我国,自有率居高不下,经济发达区流动人口逐渐增加的大背景下,租赁服务的发展不仅是大势所趋也将大有作为。

1、常住人口仅占半壁江山。中国作为一个人口大国,其人口基数庞大,在2016年总人口已达138271万人,然而其中城镇常住人口却仅为79298万人,占57.35%。换言之,在我国,流动人口数量庞大,“十二五”期间,我国流动人口年均增长约800万人,2016年末,流动人口规模达到2.45亿人,预计2020年,该人数将会上涨至2.91亿,年均增长约600万,且其中青年人占据特别比重,这将有利于租赁市场的发展。

人口聚集,一线城市租赁空间巨大。尽管从2010年起,城镇常住人口比重每年都有提升,但是增速缓慢,而且很大一部分原因是城镇化步伐的加快导致二三线城市常住人口增加,而在一线城市,尤其是北京、上海和深圳这三大经济发达的地区,它们是人口流入密集区,租赁服务市场空间大。就上海而言,其总人口为4,000万,其中常驻人口为2,500万,流动人口为1,500万,每年平均净流入在70万-90万之间。

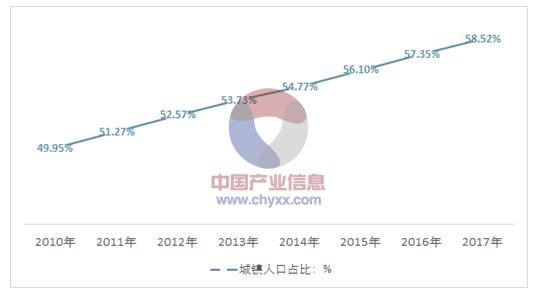

2017年末,我国城镇常住人口81347万人,比上年末增加2049万人;城镇人口占总人口比重(城镇化率)为58.52%

2010-2017年中国城镇常驻人口比重

资料来源:国家统计局

2、一方面,一线城市如北上广深四大重点经济发达城市,都纷纷出台限购政策,引发“买改租”之风。据链家地产的市场研究部统计,限购政策出台之后,年轻人租房比例增长了2%。另一方面,一线城市高昂的房价,也为租赁市场添砖加瓦。可以看出一线城市的房价远超过二三线城市,望而生畏的价格将会催生更多的租赁需求。

限购令

上海

放宽租房标准,提高个人住房转让门槛,提高二套房贷款首付比例至60%,满足条件者限购一套住房等

北京

严格执行满足条件者限购一套住房和差别化信贷、税收等政策,适度提高二套非普通住房首付比例

广州

已拥有一套住房的户籍家庭限购一套;非户籍家庭限购一套需满足缴纳个税或社保的条件

深圳

深户二套首付提至四成;非深户限购一套,不再设三年社保限制

资料来源:公开资料整理

与此同时,就中国目前情况而言,随着一线城市房价的不断走高,居民能够买房的年龄进一步延后至31-35岁。23-30岁的年轻人还处于事业起步阶段,大多数处于没有家庭负担或者有一部分刚刚成立家庭的阶段。对于那些没有家庭负担的年轻人,他们都更偏向于将赚来的钱用于直接消费而非储蓄,处于消费比较随意的状态,甚至是花明天的钱享受今天的生活。他们对职业的规划没有成型,未来也充满了各种可能,这类庞大的群体并没有买房的需求,因此他们是租赁市场的主力军,对租赁市场也起到了推波助澜的作用。根据调查,在一线城市中,20-30岁的租房族占比高达77%,且租房阶段延长。

一线城市租房族各年龄群体占比

资料来源:公开资料整理

此外,由于我国城镇化进程的不断加快,为了满足日益增加的城镇人口的住房需求,加快发展住房租赁市场势必刻不容缓。习近平总书记在中央经济工作会议提出我国下一阶段住房制度发展的方向将是“购租并举,解决新市民的住房需求”。

3、根据发达国家的经验,越是大城市,房价越高,住房自有率就越低。比如在经济发达的德国、法国、日本、美国和英国,住房自有率分别为47%,54%,61%,68%和69%;在某些发达的城市,住房自有率则更低,比如纽约的住房自有率为34%,日内瓦和柏林的住房自有率更是低至14%。我国的住房自有率却高达90%左右。差异如此之大的原因,一方面是因为,在国外发达城市,很多刚毕业的学生不仅背负着学生贷款债务,而且也没有向父母索要房屋首付款的传统,自然无力负担购买房屋。而对于国人来说,似乎并无这两方面的阻力。然而,在大城市中,由于不断推高的房价,以及因为工作压力及社交时间的压缩而导致的晚婚晚育的趋势,致使自有住房需求不断受到挤压,因为结婚和生育这二者恰恰是推动自有住房需求的主要因素。根据赶集网统计,90后蓝领中,已婚的仅为12.5%,且四成调查者倾向于在30岁以后生育孩子。因此,即使目前房屋自有率仍居高不下,反而让我们从侧面看到了租赁服务广阔的市场前景正有待挖掘。

另一方面,由于我国目前的租赁经营业务发展仍然相对滞后,房屋持有人更希望通过出售而非持有型经营获利,开发商也青睐于出售房屋从而获得一次性回款,导致租赁服务市场欠发达。而随着我国房企角色的转变以及国家政策的支持,中国的租赁市场必将得到进一步的完善,进而缩小与发达国家的差距,同时也带动住房自有率的回落。因此,大力发展租赁住房具有合理性和必要性。

发达国家住房自有率

资料来源:公开资料整理

二、存量房时代,促进房屋租赁市场飞速发展

存量房时代来临,国有建设供地面积和数量在2013年达到顶峰后,近年年正逐渐下降。供地宗数在2013年为227109宗,但是在2014年却仅为182581宗,下降了19.61%;无独有偶,供地面积在2014年为27.75万公顷,而到了2015年,该指标却仅为20.62万公顷。与此同时,房企开发增速也正趋缓。2013年,房屋新开工面积为1,210,809.34万平方米,而2014年却只有1,065,038.41万平方米,在2015年更是骤降至904,841.75万平方米,其降速分别为12.04%和15.04%。2016年全年全国国有建设用地供应总量52万公顷,比2015年下降2.9%。2017年全年全国国有建设用地供应总量60万公顷,比上年增长16.4%。其中,工矿仓储用地12万公顷,增长1.6%;房地产用地11.5万公顷,增长7.2%;基础设施等用地36.5万公顷,增长26.1%。

在“去库存”的大宏观背景下,房企如何盘活手头大量现有的住房无疑将成为将来至关重要的课题。

消费观念转变。居民的消费观念也正逐步从购买住房向租赁住房并举转变。2010年,我国城市居民通过市场租房居住的比例占23%,而到了2014年,通过租赁市场解决居住的总人口达到1亿人以上,年租金已经突破一万亿。对于房地产企业,这是一个巨大的市场,也是广大房地产开发企业转型升级的重要的现实机遇。租赁需求不断升级。通常而言,年轻人一般在步入社会3年后开始有稳定的租房需求。根据数据统计显示,在租房人群中,77%的人年龄处于30岁以下,换言之,85后占据主导地位。85后过去一直在较为优越的环境中成长,他们更加强调生活质量、个性化、社交化。而传统的租赁市场所提供的居住条件较差,且无法有效回应和满足他们的新型需求。这为长租公寓提供了可以切入的市场少有点,近年来出现的多个品牌公寓,比如魔方公寓、广州YOU+等,都在不同程度上响应了年轻人对于思想和文化以及个性的新型需求。未来以人为本的服务型出租公寓将会受到越来越多的关注。

关注同花顺财经(ths518),获取更多机会

责任编辑:zqn

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。