9月重点城市二手房市场低温依旧,部分城市成交降幅收窄 | 每月视点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

9月贝壳研究院监测的重点13城二手房市场成交量继续下行,但成交降幅收窄明显,13城成交均价普遍下跌,市场延续低温态势。重点城市入市供需乏力,13城新增房源量全面下滑,且有11城新增客源量环比下滑,新增供需特别量普遍处在2018年以来低位上。市场预期持续减弱,业主挂牌均价普遍下跌。预计后期市场依旧不容乐观,但目前成交已经处于低位,后期成交下降空间有限。

每月 · 市场复盘

13城成交量降幅收窄,11城均价下跌

13城中有10城成交量环比继续下滑,但多数城市降幅有所收窄,上海、成都和大连成交量低位回升。其中,上海成交量环比上升5.7%,在经历连续三个月环比减少后略有回升,成交表现好于去年同期。成都成交量环比基本持平,近3个月成交在6月“超跌”的基础上不断修复,力度逐渐趋弱,目前成交量仍处今年以来的低位。大连成交结束连续5月环比减少的态势,于低位环比小幅增加8.8%。下滑的城市中,北京、深圳、南京、杭州、武汉、济南6城成交量降幅收窄,成交特别量均处于今年以来的低位。长沙受调控加码政策的影响,成交量一直保持较大幅度下滑,9月成交以20.8%的降幅居各城之首。

随着市场的不断下行,成交均价出现回落,13城中有11城均价出现下跌,仅深圳和济南均价在前期下跌的基础上回升。其中,深圳均价环比上涨2.1%,是在前两月下跌基础上的回升,无明显上涨。杭州以7.4%的跌幅居于首位,结束6个月上涨态势,均价的大幅下跌一是由于成交结构影响,二是价格的确出现回调;西安均价环比下跌5.2%,其均价在经历上半年的过快上涨后,随着市场的下行出现回调;北京在前期温和上涨的情况下环比下跌2.3%,一是受公积金政策影响,刚需成交占比增多拉低均价,二是价格的确出现回调迹象,13城区中11区均价下跌。上海、天津、武汉和南京均价环比持平。

13城新增供需普遍下滑,市场预期持续回调

从房源供给端来看,13城新增房源量均环比减少。其中,杭州和济南新增房源量结束了前期的增长态势,分别环比大幅下滑24.1%和21.2%。从需求端来看,13城中有10城新增客源量环比减少,济南新增客源量下滑最明显,降幅达15.7%;大连和西安新增客源量于低位小幅回升,分别环比增加3.8%和 3.6%;上海客源量继续小幅回升,环比增加6.8%。整体看,13城新增客源量普遍降至年内低位,客源端预期持续回调。

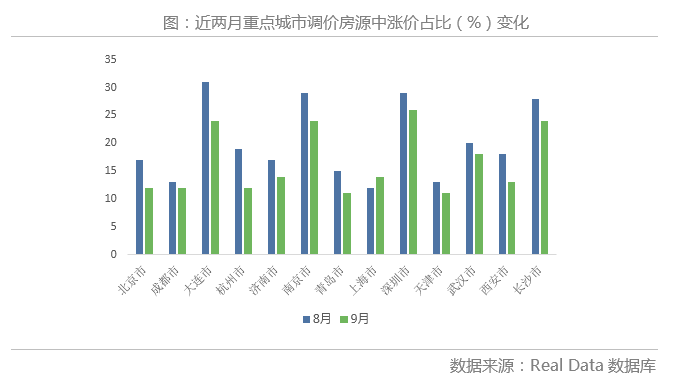

从业主预期来看,9月13城中有8城业主新增挂牌均价下跌,天津环比持平,大连、南京、青岛、长沙新增挂牌均价环比小幅上涨。其中,北京、上海和深圳新增房源挂牌均价环比跌幅扩大,杭州新增挂牌均价环比持续两月下跌,成都和西安连续三月环比下跌。从调价来看,13城中有12城调价中涨价占比下降,仅上海调价中涨价占比上升2个百分点。其中,杭州、北京及西安下降明显,且持续下降4个月,业主预期持续松动。

【指标解释】

1、重点13城:北京、深圳、上海、天津、杭州、成都、南京、武汉、青岛、济南、大连、长沙、西安

2、新增房源挂牌均价=一段时间内委托挂牌出售的二手住宅总挂牌金额/总建筑面积

3、调价房源中涨价占比= 一段时间内挂牌价格上调的房源数量/一段时间内所有进行调价的房源数量

4、新增挂牌量(新增房源量)= 一段时间内通过各渠道新增挂牌房源的数量之和

5、新增客源量= 一段时间内登记并有明确购房意向的客户数量

免责声明:

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。