上海12月二手房市场:惨淡!网签均价跌至4万以下 青浦跌幅较高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、全市情况——二手房“量价齐跌”,楼市进入“慢周转”时期

2017年楼市政策从严执行,市场信心没有得到实质性逆转,从新房市场看,全年成交量仅为625.68万平米,成交金额为2972.79亿元,同比分别下滑52%、44%,成交均价达47513元/平米,同比上扬24%。从刚刚过去的12月份市场看,房企冲刺年底销售目标带来网签量的小幅回升,商品住宅网签量成交46.05万平米,环比上扬20个百分点,同比依旧下滑26%,供应量为22.6万平米,虽然环比大幅上扬3.21倍,但同比下滑幅度71%,价格上看,依旧突破5万大关。

从二手房市场看,则表现为“量价“惨淡。全年网签量仅21.08万套,较2015年和2016年的高峰均下滑4成以上,同时,挂牌均价也从年初的60563元/平米,跌至年末的6万以下。从12月份当月的情况看,共成交12436套,尽管环比上扬6个百分点,但依旧呈现低位盘整态势。

从平安好房研究院获得的样本数据来看,12月二手房新增挂牌11952套,下滑1成,而在架量也出现连续两个月的下滑,本月为72995套,环比下滑6%。

好房研究院指出,“房住不炒”的楼市调控大背景不会变,2018年3月是“两会”召开的时间点,在此期间,楼市稳定的基调将保持,调控政策也不会放松,而且刚刚公布的上海“2017-2035年城市总体规划”中也指出,将牢牢守住人口规模、建设用地、生态环境、城市安全四条底线。到2035年常住人口控制在2500万人,建设用地总量,控制在3200平方公里以内。从2016年常住人口已经达到了2419万人,到2035年还有19年,在这19年内人口仅增长3%,相当于过去5年就能增长的幅度。可见,受到人口流入影响、以及土地供应影响很大的楼市,也将进入“慢周转”时期。

二、在架结构和成交结构变化

1、地域分布——外郊环成交占比36%,升至年内较高

从12月份的在架房源区域分布看,各大区域在架量较上个月出现小幅变化,原浦东新区依旧占据老大地位,当前在架房源量达13757套,占全市19%,较上个月增加1个百分点,依旧是全市成为少有一个在架房源量超万套的区域。闵行区本月在架量为8567套,与排名前列位的原浦东新区保持较大距离,占比也由上个月的11%放大至12%。中心城区中,普陀、徐汇、杨浦、长宁,挤入TOP10。

从板块上看,金桥、三林、北蔡、顾村,分列在架房源量前三位,北蔡板块由上个月的第六位跃升至第三位,截止12月底,其在架房源量为1226套,顾村板块在架量与其持平,而11月位于第二位的中原板块则被挤至第十位。北蔡板块二手房在架房源均价达到6.9万元/平米,在TOP10板块中较高。

从新增挂牌房源看,三林、金桥、南桥分别以286套、250套、220套的新增挂牌量位列前三,基本都是汇集在居住区较为密集的板块。

从12月份的二手住宅成交环线分布上看,内环内、内中环、中外环、外郊环、郊环外,成交占比分别为14%、18%、19%、36%、13%,其中,郊环外成交占比缩至年内较低点,而外郊环则上扬至年内较高。

从行政区域分布上看,原浦东、宝山、闵行、销售量居前,其中,原浦东新区成交2100套,占当月全市成交总量的17%,与上个月持平,但比当月该区在架占比小2个百分点。而宝山和闵行则分别成交1404套和1020套,占比分别为11%和9%,宝山小于在架量占比的3个百分点。

从板块看,入前十榜单的的门槛提高到了208套,各板块之间成交量差距不大,但成交老大易主,本月浦江板块以335套的网签量当仁不让位居榜首,航头、南桥新城板块紧随其后,而上个月位于榜首位置的金山新城板块则落后至第四位。

金山新城依旧稳坐板块销冠宝座,本月去化267套,浦江和三林紧随其后,本月分别去化260套和250套。中心城区中仅彭浦板块挤入TOP10。

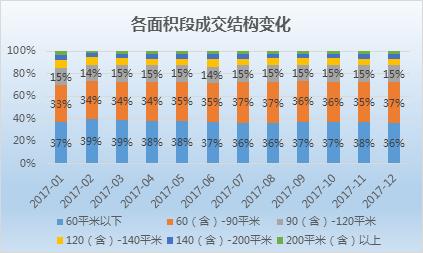

2、面积结构——60平米以下的老公房供销两旺

从在架房源的面积结构上看,各面积段结构变化基本稳定。12月底,60平米以下的一房小户型或者是老公房房源占比达27%,为今年以来的较高位,60-90平米的户型占比32%,为市场较为主力的房源区段,90-120平米的户型占比居第三位,为20%,与上月持平。

总体来看,在架房源户型趋于小户型,适合刚需购房者一次到位的小三房户型较少。

从实际成交结构看,90平米以下的小户型成交比重占到全市主力,其中,60平米以下和60-90平米成交占比分别为36%和37%,均高于在架比重,市场供不应求,而90平米以上的户型成交占比在2017年下半年以来保持在27%,并都低于相应户型的在架占比,如90-120平米的户型成交占比为15%,低于其20%的在架占比。因此,二手房市场上90平米以下的户型最为抢手。

3、总价结构——500-800万元房源占比两成,跌至年内较低

随着房价的上扬,今年以来,300-500万元总价段的房源在架占比始终处于首位,12月底,该区段房源占比达到38%,其次为200-300万元的房源,占比为21%,升至今年以来较高,连续两个月超过500-800万元的在架占比,500-800万元的房源量占比居第三,为20%,跌至今年以来较低。

三、价格走势

1、全市挂牌和网签均价变化——网签均价较1月下滑2个百分点

平安好房研究院数据显示,12月底,在架二手房均价为58021元/平米,呈连续小幅下滑趋势,相较1月仅下滑4%。从实际网签价看(合同做低),12月均价跌回至4万以下,仅36169元/平米,较1月下滑2个百分点。二手房房价虽有下滑,但实际上下滑幅度非常小,对当前一手房市场供应吃紧的状态,导致购房者无房可买,而房源选择丰富的二手房市场将会吸引到一批从新房市场转投来的客户,二手房房源量也会在2018年出现大量释放,是买方入市的好时机。

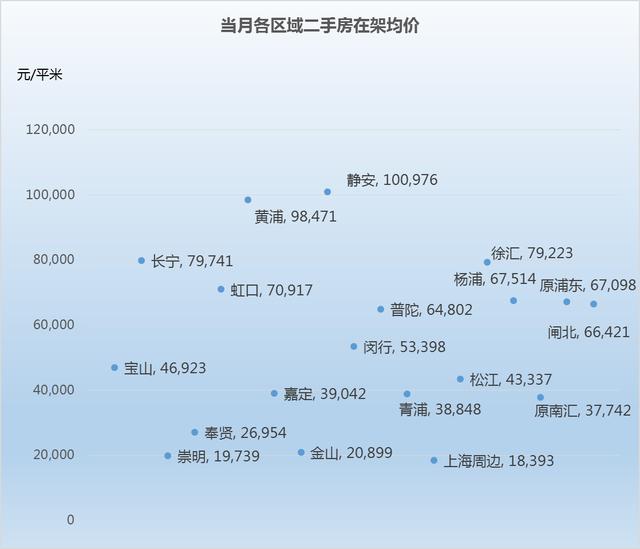

从区域上看,静安依旧是本月全市范围少有一个在架均价超过10万元/平米的区域,12月在架房源的均价达100976元/平米,而黄浦、长宁、徐汇居其后,在架均价分别为98471元/平米、79741元/平米、79223元/平米。

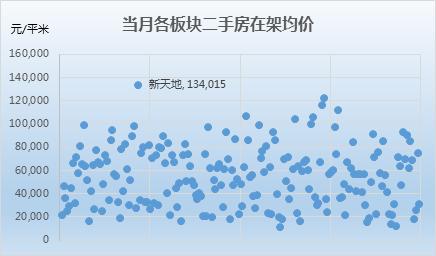

从板块上看,新天地仍以13.43万元/平米的在架房源均价拔得头筹,另外,高于10万元/平米的板块还有淮海中路、黄浦滨江、衡山路、建国西路、南京西路、静安寺、江宁路7个板块。相对而言,新天地、黄浦滨江、陆家嘴二手房价格受十年房龄内的商品住宅带动,而上述其他板块的市场则多为老公房、老洋房所拉动。

低于2万元/平米的板块多达12个,但多聚集在金山、崇明、奉贤区域,房源挂牌量很低,可以说当前沪上2万以下单价的房源基本绝迹。

2、挂牌价格涨跌情况——12月降价房源比例上升至21%的年内高位

12月二手房源房价下调比例提升到21%的年内高位,而房价持平的占比为77%,仅2%的房源价格出现上调。但从调价幅度来看,依旧保持在3-5%之前,青浦区下调平均幅度达5.75%,在上海各区域中较高。受之前轨交利好房价快速上涨,但实际购房客群可能无法支撑区域内较大量的二手房源的去化,因此,多数二手业主也想赶在春节淡季来临前夕将房源售出,房价的下调幅度也相对较大。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。