房价暴涨后房子还能买吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10年来,你最后悔的事情是什么?

我身边的人说得最多的是“后悔当初没买房”。

朱生:2015年有钱买,但想着房价可能会跌,现在只能气得捶胸口。

赵生:当初只差一点首付,想等攒够钱再买,现在首付差更多。

张姨:之前买房没有考虑学校,现在孙子准备读书,因为学位的事愁死了。

后悔的人不仅在后悔自己决策的失误,还在后悔财富的流失。

正如上图这2个人,有买房与没买房,10年之后财富差距近500万!

可见,买不买房,已经关乎到你的未来。

2017年,买房?不买房?

如今,一二线的城市暴涨到了少有的高度,1万的涨到2万,2万的涨到4万……

如果你心里对买房有一堆疑惑:

不知道,2017年是否还能买房

不知道,房价暴涨后,如何买到升值的房子

不知道,在缺钱的情况下,怎么买到高性价比的户型

不知道,怎么为小孩选到靠谱的学区房

不知道……

一个城市的房子能不能买?如果是自住需求的话,只要看购买者的经济实力,选择能够买得起得房子,在房价平稳的阶段就可以出手。而作为投资需求来说,一方面是要看房价的基数,另一方面是要看未来房价发展的趋势。

所有买房人都想抄底,但是却没有多少人能知道房价的谷底到底在哪里?一套房的自住者和房价涨跌没有太大关系,因为房价涨了也不能卖了房,因为卖了再买房子依然很贵。或者只有把排名前列套房卖了多付点首付再换大点的第二套房,这种属于刚性的改善需求,但是卖房是为了换房而不是为了赚钱。但是投资者拥有多套房,买房就是为了赚钱,所以选择在某个城市买房,一定要谨慎评估这个城市的未来房价走向。

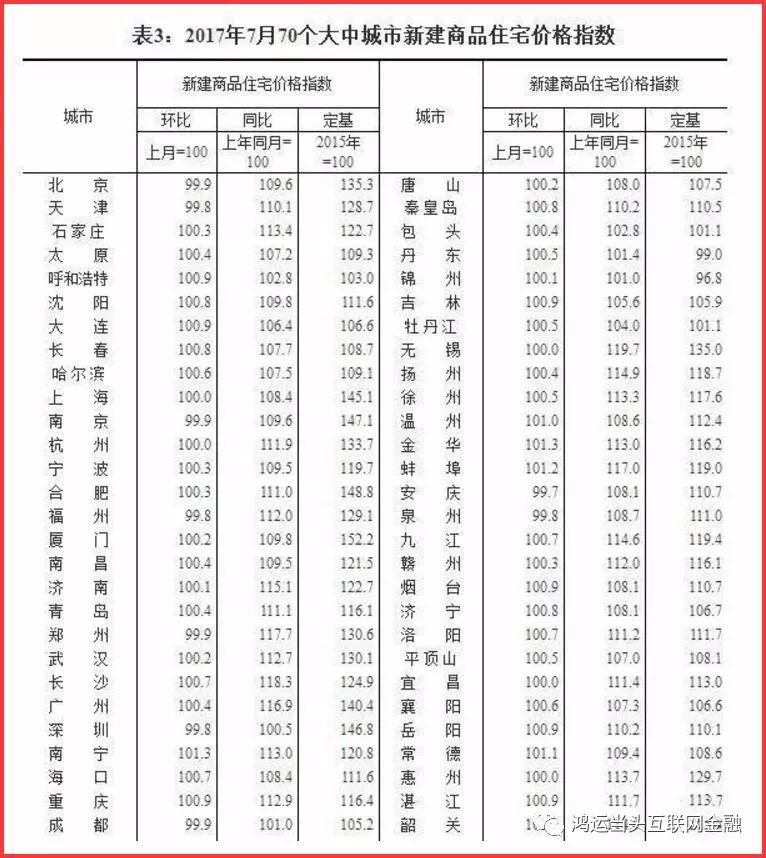

从国家统计局发布的2017年7月份70个大中城市住宅销售价格统计数据来看,15个一线和热点二线城市新建商品住宅价格同比涨幅继续全部回落,10个城市环比下降或持平;70个大中城市中一二线城市房价同比涨幅持续回落;70个大中城市中环比持平或下降城市个数增加。

7月份,从同比看,15个城市新建商品住宅价格涨幅均比上月回落,回落幅度在0.8至4.9个百分点之间。从环比看,10个城市新建商品住宅价格下降或持平;5个城市微涨,较高涨幅为0.4%。

据测算,一线城市新建商品住宅和二手住宅价格同比涨幅均连续10个月回落,7月份比6月份分别回落1.7和2.0个百分点。二线城市新建商品住宅价格同比涨幅连续8个月回落,7月份比6月份回落0.8个百分点;二手住宅价格同比涨幅连续6个月回落,7月份比6月份回落0.5个百分点。

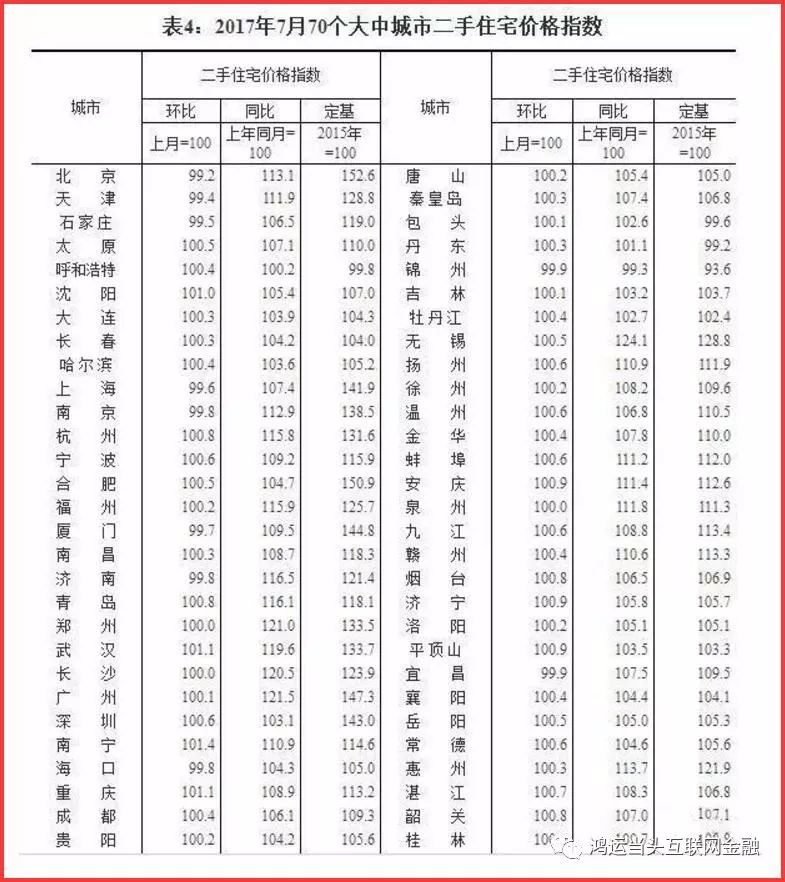

7月份,14个城市新建商品住宅价格环比持平或下降,比上月增加4个;16个城市二手住宅价格环比持平或下降,比上月增加6个。分城市看,一线城市房价环比趋于稳定,二三线城市涨幅有明显回落。初步测算,7月份,一线城市新建商品住宅价格环比持平,二手住宅价格下降0.1%。二线城市新建商品住宅和二手住宅价格环比均上涨0.4%,涨幅均比上月回落0.2个百分点。三线城市新建商品住宅价格上涨0.6%,二手住宅价格上涨0.4%,涨幅均比上月回落0.3个百分点。

具体到单个城市来看,选取上海和南京两个城市作为对比,7月份上海新建商品住宅价格环比6月份持平,同比2016年7月增加8.4个百分点,定基2015年上涨45.1个百分点;7月份南京新建商品住宅价格环比6月份下降0.1个百分点,同比2016年7月增加9.6个百分点,定基2015年上涨47.1个百分点。

7月份上海二手住宅价格环比6月份下降0.4个百分点,同比2016年7月增加7.4个百分点,定基2015年上涨41.9个百分点;7月份南京二手住宅价格环比6月份下降0.2个百分点,同比2016年7月增加12.9个百分点,定基2015年上涨38.5个百分点。

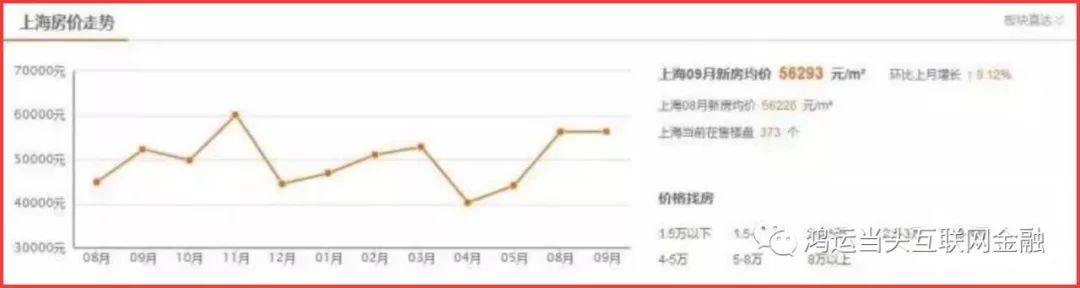

据媒体监测数据显示,上海当前在售楼盘 373 个,上海8月新房均价 56226 元/平米,9月新房均价 56293 元/平米,环比上月增长 0.12%。

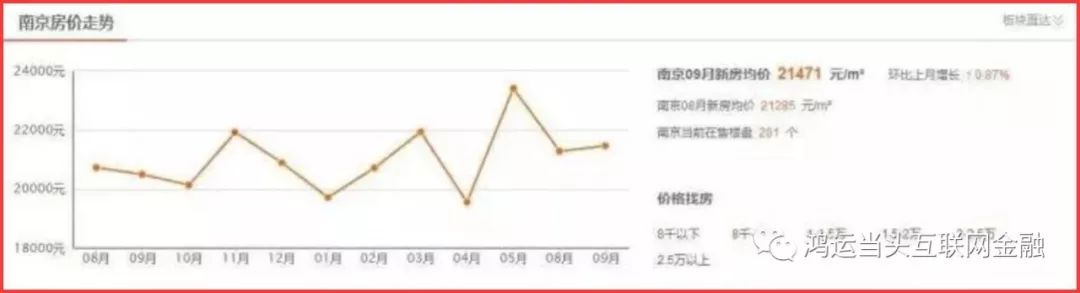

南京当前在售楼盘 201 个,8月新房均价 21285 元/平米,9月新房均价 21471 元/平米, 环比上月增长 0.87%。

对比以上数据来看,2017年7月,国内城市新建商品住宅无论是同比还是环比,均呈现出稳定或下降态势,虽然同比涨幅依然保持高位,但涨势已经得到明显得到控制,而环比下降的城市有增多趋势。这些现象说明国内楼市综合调控政策实施效果比较明显,一手房及二手房涨幅均得到控制。

但因2016年全国楼市野蛮增长原因,对比2015年房价目前全国房价依然处于高位。对于自住需求者来说,目前买房单价和总价都比较高,首付压力较大,个人住房信贷收紧,贷款难度加大,后期还款的压力也非常大。对于投资者来说,第二套及以上受限购、限贷、限售等调控政策影响,投资房产风险非常大。特别是房地产行业融资去杠杆的要求,投资者融资难度加大,并且短期内楼市调控政策不会放松,房价后期上涨的动力不足。

因此,自住需求可以适时考虑出手,特别是年底前可以选择降价促销的楼盘,而投资者要考虑短期投资风险,如能长期持有则另当别论。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。