2019年1-7月销售榜单解读:7月业绩普遍下滑

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019年7月,TOP100房企整体销售表现平稳,单月业绩与上半年均值基本持平,同比略高于去年同期。相比6月,百强房企7月销售规模环比降低近29%,同时考虑到上半年末房企冲刺业绩、大量已售项目延迟至7月备案的因素影响,虽然表面上看7月房地产市场似有淡季不淡的错觉,实则正加速转冷。

我认为,随着前期积压的市场需求陆续释放完毕,市场观望情绪愈加浓重。此次中央政治局会议也首提不将房地产作为短期刺激经济的手段,释放了房地产调控仍需从紧执行的信号,预计8月市场将继续走弱。而9月特别是四季度之后随着企业供货的增加,百强房企的整体销售或将会有一定幅度的提升,但出现快速增长的概率不大。

01

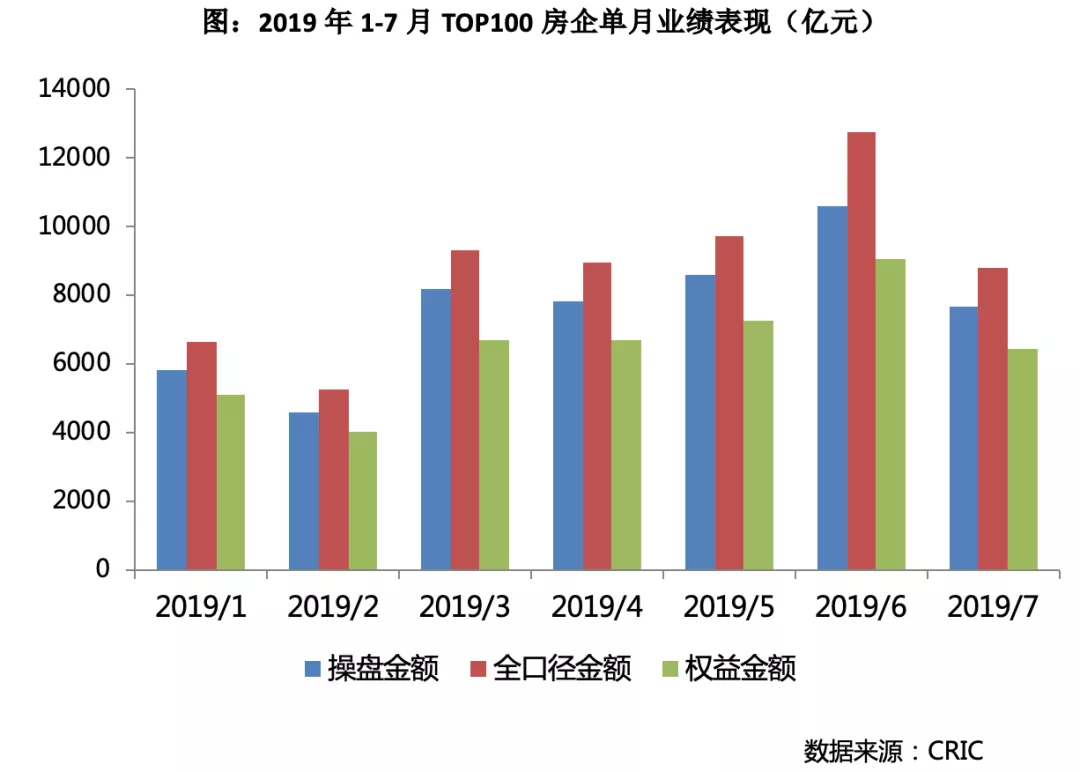

百强房企7月业绩环比降低29%,市场加速转冷

2019年以来,中国房地产市场保持稳定增长预期,但行业整体规模增速较2018年放缓显著。1-7月,按照可比口径统计,TOP100规模房企的累计业绩同比增速在4%左右。从上半年整体业绩走势来看,百强房企7月单月的业绩规模略低于3月和4月,仅高于1、2两月,处于2019年至今的较低水平。

相比6月,百强房企7月单月操盘口径和权益口径的销售规模均环比下降近29%,其中有超8成房企单月业绩环比下降。考虑到6月末房企冲刺业绩、大量已售项目延迟备案的因素,百强房企7月销售虽与上半年均值基本持平,但市场实则正加速转冷。预计下半年或将延续上半年的走势,7、8两月市场会与1、2月较为接近,8月市场将继续走弱表现为销售下滑。

02

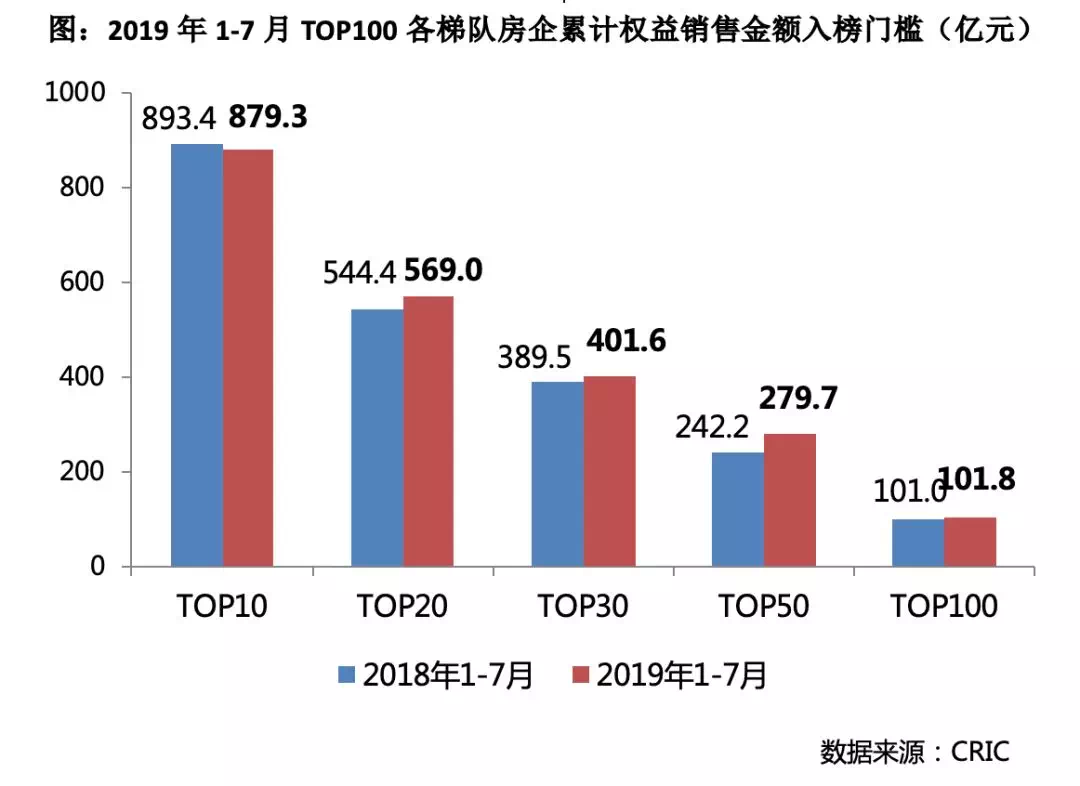

TOP50房企权益金额门槛大幅提升,竞争格局加剧

2019年1-7月,除TOP10房企外,百强房企各梯队权益销售金额门槛较去年同期都略有提升。其中,TOP20和TOP30房企权益金额门槛为569亿元和401.6亿元,分别同比提升4.5%和3.1%。TOP100房企权益金额门槛101.8亿元,与去年同期基本持平。而TOP31-50梯队房企竞争格局加剧,TOP50房企的权益金额门槛较去年同期大幅提升15.5%至279.7亿元。

03

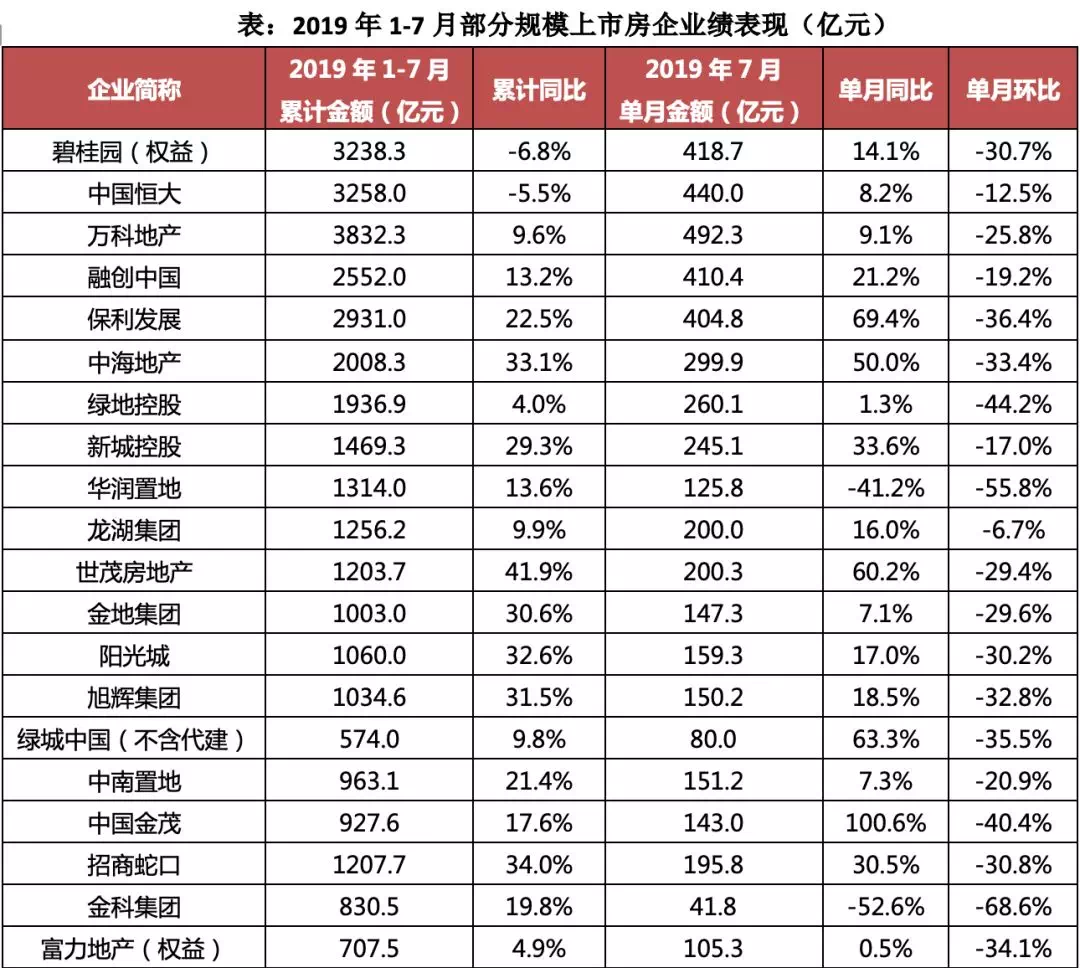

近6成规模上市房企累计增速超20%,表现强于行业整体

从企业表现来看,碧桂园7月单月实现全口径销售金额590亿元,累计业绩4485.4亿元,在操盘、全口径、权益三大金额榜中继续稳居行业榜首的位置。2019年以来TOP3龙头房企提质控速,规模增速持续放缓。1-7月,碧桂园、恒大的全口径业绩规模较去年同期分别同比微降2.8%和5.5%。值得注意的是,三家龙头房企7月单月销售规模在环比下降的同时,也显著低于上半年的业绩均值。

而对于TOP3之外的标杆上市房企而言,这部分房企中有近6成房企2019年至今的累计业绩增速超20%,表现强于行业整体。其中,世茂、远洋、越秀、中骏、禹洲、宝龙等房企累计业绩增速较高。另外,保利、绿城、正荣、金茂、建业、首创等房企7月单月业绩表现较为突出,较去年同期业绩同比增幅较大。

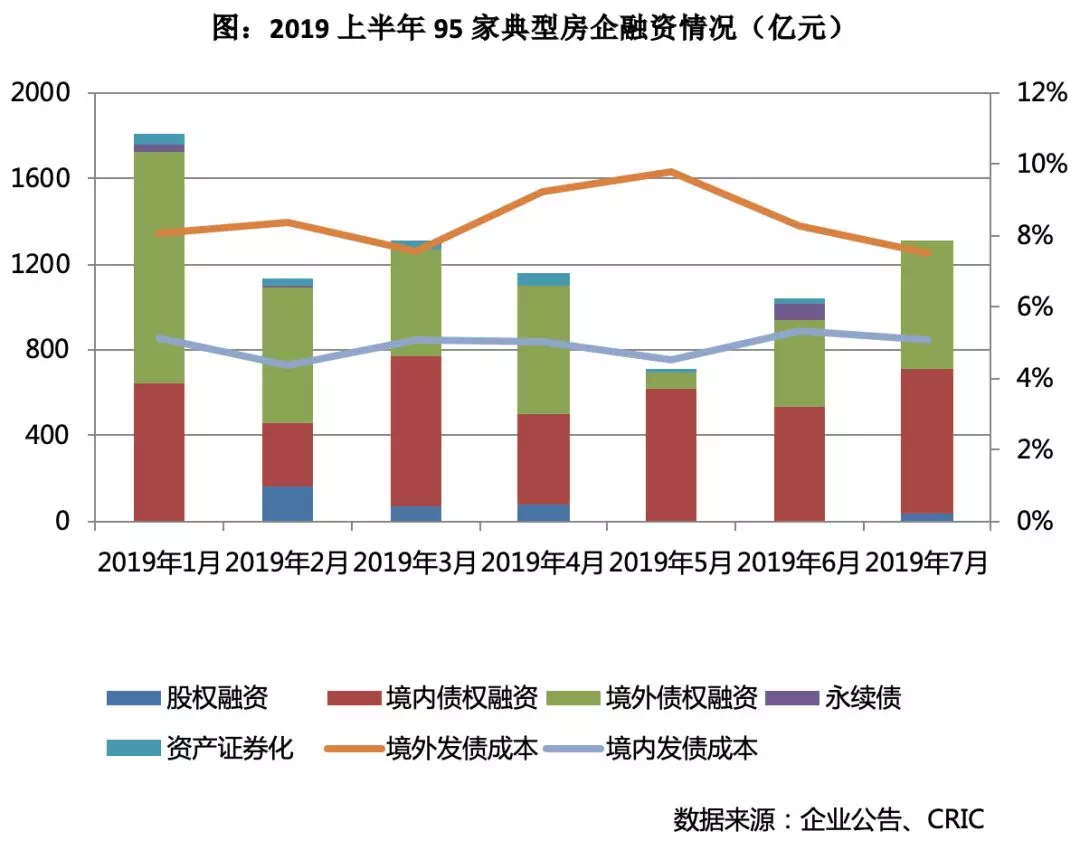

04

二季度后企业融资收紧,下半年延续偏紧的融资环境

2019年,房企排名前列和第二季度的融资情况有比较明显的不同。其中,一季度的融资环境延续了2018年底以来适度宽松的态势,使得整个一季度的房企融资出现了“小阳春”,房企1月的融资额还达到了近两年来的新高。而二季度以来,由于4月整体融资环境有所收紧,5月发布了23号文限制房企融资,房企融资规模有较为明显的减少,融资成本也有显著提升。预计随着房企偿债潮的到来,下半年房企的融资环境将以偏紧为主。

【附榜单】

— END —

免责声明:

1.本文转载自:丁祖昱评楼市

2.凡注明转载来源的文章,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。