扎心了!月薪10662元,我还是买不起上海的房子!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

大家好,我是小安,欢迎关注我的日常碎碎念。如果觉得写得还可以,欢迎关注、转发。

工资与房价,永远是最扎心的两个话题。

面对紧凑的工资和高企的房价,想必很多人都在内心呐喊:究竟多少月薪才够买房还贷?

就在上月,智联招聘发布《2019年夏季中国雇主需求与白领人才供给报告》。

报告显示,北上深位列前三甲,其中北京较高为11204元/月,上海、深圳紧随其后,分别为10662元/月和10088元/月。

从数据来看,上海的平均月薪并不低;这样的工资水平,能否在上海买房呢?

壹

什么是房价收入比?

房价收入比,指的是房屋总价与城市居民家庭年收入的比值,可以用来计算出不同地区家庭购房的难易程度。

房价收入比=每户住房总价 / 每户家庭年总收入=人均住房面积×每户家庭平均人口数×单位面积住宅平均销售价格 / 每户家庭人均人口数×家庭人均全部年收入

房价收入比衡量的是普通居民家庭购房的难度,直接反映出一个城市的房价高低;简而言之,普通家庭不吃不喝想要多少年才能买得起一套房。

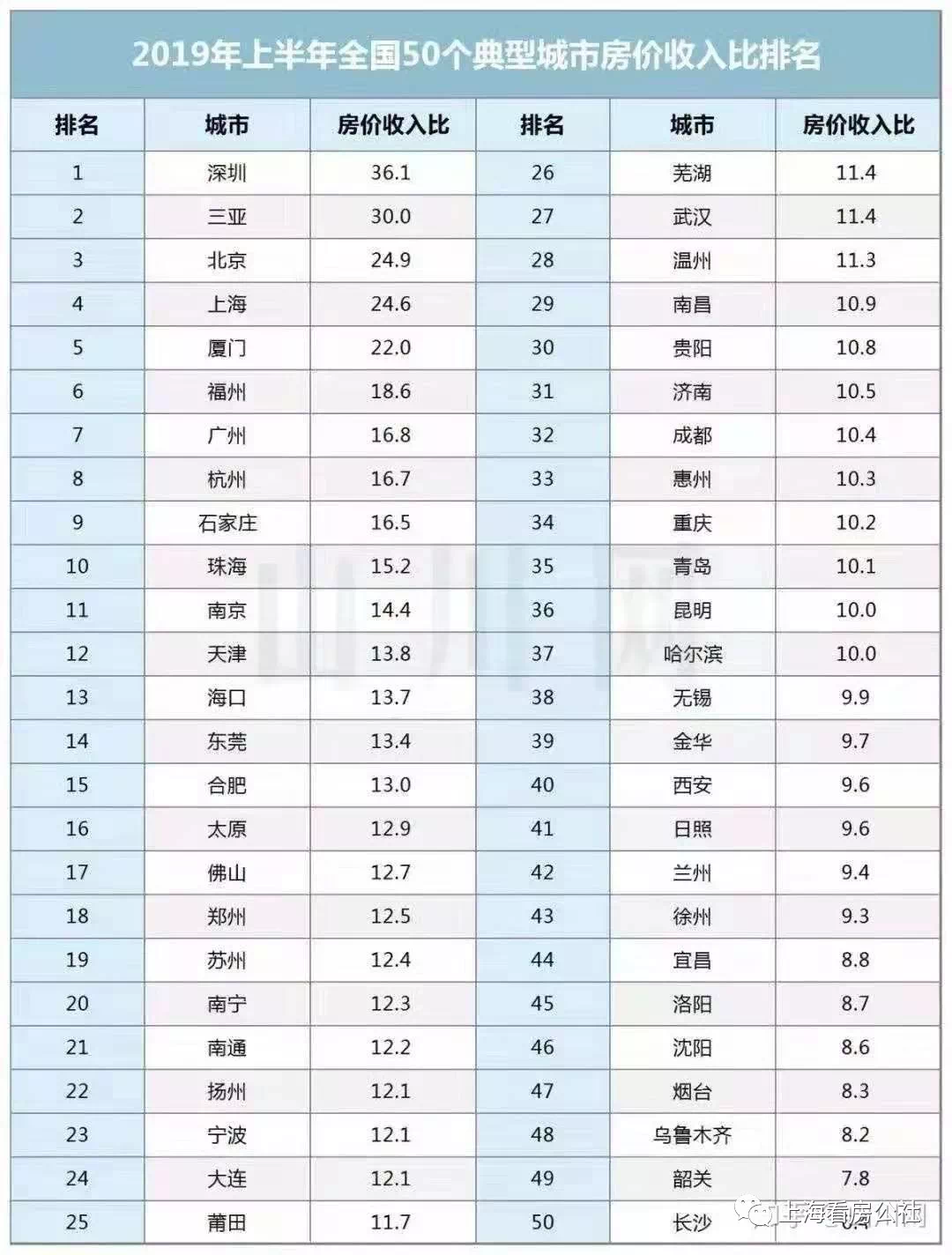

根据数据显示,上海房价收入比为24.6,在全国排名第四。

这意味着,要不吃不喝24年,才能在上海买得起一套房。

说到这里,默默掰起了自己的手指头;如果毕业时22岁,奋斗24年,也就是46岁,就可以买得起房了。

贰

7月,上海二手房成交均价44595元/平。

若以44595元/平来计算,一套90平的房子,总价约402万,首付3.5成后,需还款约261万。

假设贷款周期为30年,贷款利率95折(选择商业贷款,还款方式为等额本息),则还款总额约485万,月均还款约13467元。

如果想应对13467元的月供,就算不吃不喝,工资也起码在14000元/月以上。

虽说用每月的全部薪资去还房贷是一种理想状态。但,事实上,除房贷外,我们每个月的房租、吃喝消费都是一笔必不可少的花销。

同时,银行也会要求个人或家庭收入不得低于月度还款额的2倍。

也就是说,剩下的50%工资,要能确保正常的生活,例如每月的必要支出。

叁

这半年,我们常收到社群粉丝们关于买房压力的各种吐槽:

两年前,害怕房价上涨,终于买了套房,而每个月10000的月供压得我喘不过气;

毕业的那一年,东拼西凑,拿了父母多年的继续,买了套老破小;

93年的我,硕士毕业,工作1年,踏上了慢慢看房路……

这只是各类槽点中的冰山一角;与此同时,我们发现被冠以“月光族”、“佛系”等标签的90后,已经悄然上车了。

他们在外漂泊,希望能在“那儿”居有定所。

而面对一线城市高昂的房价,凭借一己之力买一套房,真的太难了。

可婚姻、教育等很多重要人生节点都是在住房基础上的,买房是不得不做的事。

于是乎,即便耗尽6个人的钱包,也要在上海有个稳定的“栖息地”。

正因为如此,我们要在买房这件事上“慎之又慎”。

今天,我们结合之前给出的区域价格,我们来看看,你的月薪,适合在上海哪里买房?

1. 月供6000-8000元

首付3.5成,利率95折,月供6000-8000元,贷款总额在115-160万;贷款总额占房屋总价的65%,故总价约173-246万。

这个价格无疑是刚需中的刚需,是上海的入门级房价。

月供6000-8000元,若是想日子过得轻松些,月收入较好在12000元以上;若以家庭为单位,这样的月收入还是比较容易达到的。

不过,这个价位段能买到的房子已经不多了。在文章《在上海,只有200万的我们,该怎么买房?》,我们已经对200万房源的挂牌情况进行了分析。

这个价位段能买到的不是彭浦、控江路、甘泉宜川一带30-40平的老破小,就是嘉定、青浦等远郊区域的次新大。(究竟怎么买,当然要考虑个人偏好和需求)

2. 月供8000-10000元

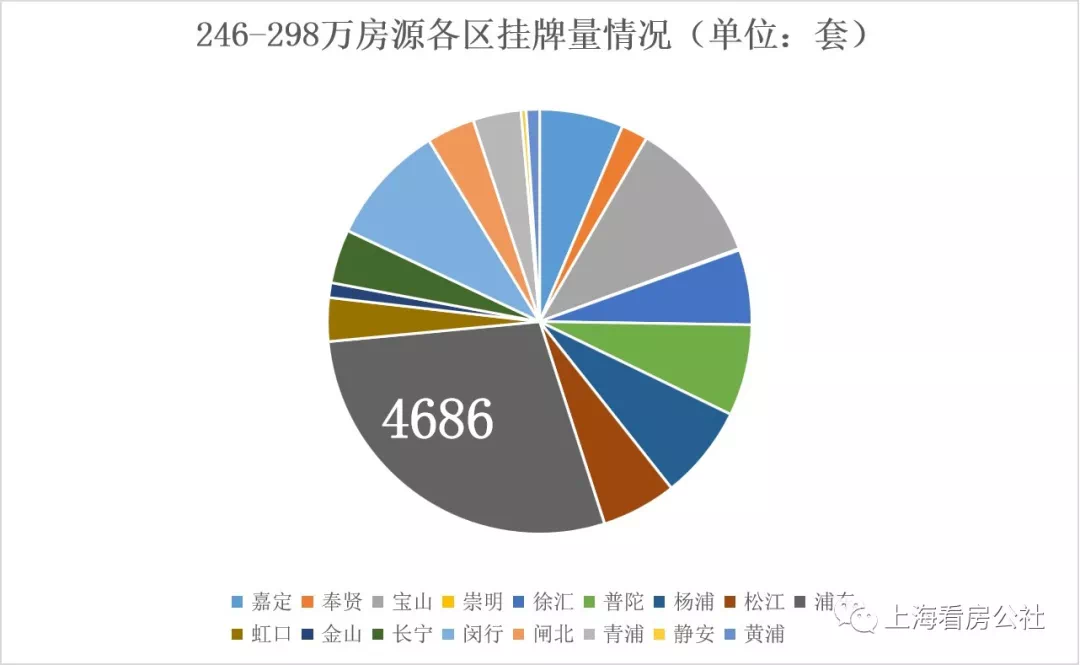

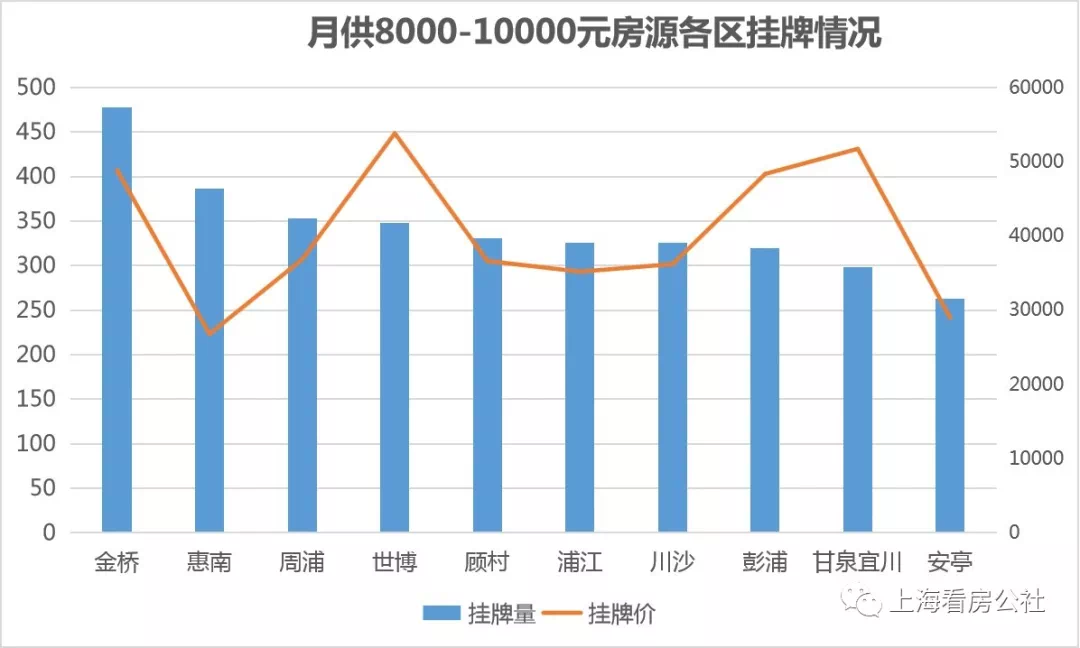

首付3.5成,利率95折,月供8000-10000元,贷款总额在160-194万;贷款总额占房屋总价的65%,故总价约246-298万。

我们将各区房源挂牌情况进行了统计;浦东区挂牌量超4500万套,以特别的优势占据各区榜首。若月供在此范围内,不妨去浦东看看,或许能找到合适的住房。

当然,这样的预算差不多是刚需族的上车门槛,可以选择哪些板块?

我们截取了这个价位段挂牌量前10的板块,金桥、惠南、周浦、世博、浦江一一上榜;这些区域同时也是成交量较大的板块。

至于怎么选,如果没有特殊的偏好,建议根据板块内小区的成交情况、通勤时间来选择。

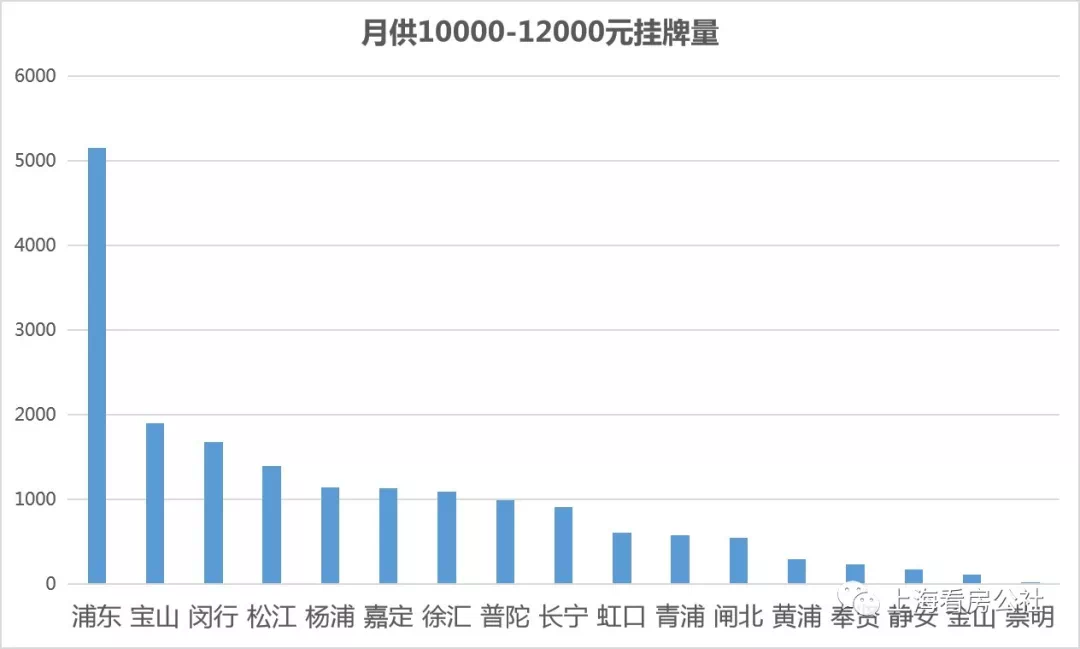

3. 月供10000-12000元

首付3.5成,利率95折,月供10000-12000元,贷款总额在194-232万;贷款总额占房屋总价的65%,故总价约298-356万。

在这个价位段,市中心的住宅开始增多,长宁、徐汇、黄浦多了不少房源。月供多少,与户型的大小不无关系;在同一个总价段上,越往市中心,房源面积也越小。

既然有这么多房源,又该怎么选择板块呢?

反过头来看看上海前几年的房价,涨价的时候,每个板块都在涨价。

而到了行情波动期,市场没那么理想时,板块之间就有差别了,有的虚高的板块会现出原形,价格跳水,有的板块依旧坚挺,价值凸显。

大宗消费,本身就该谨慎些。

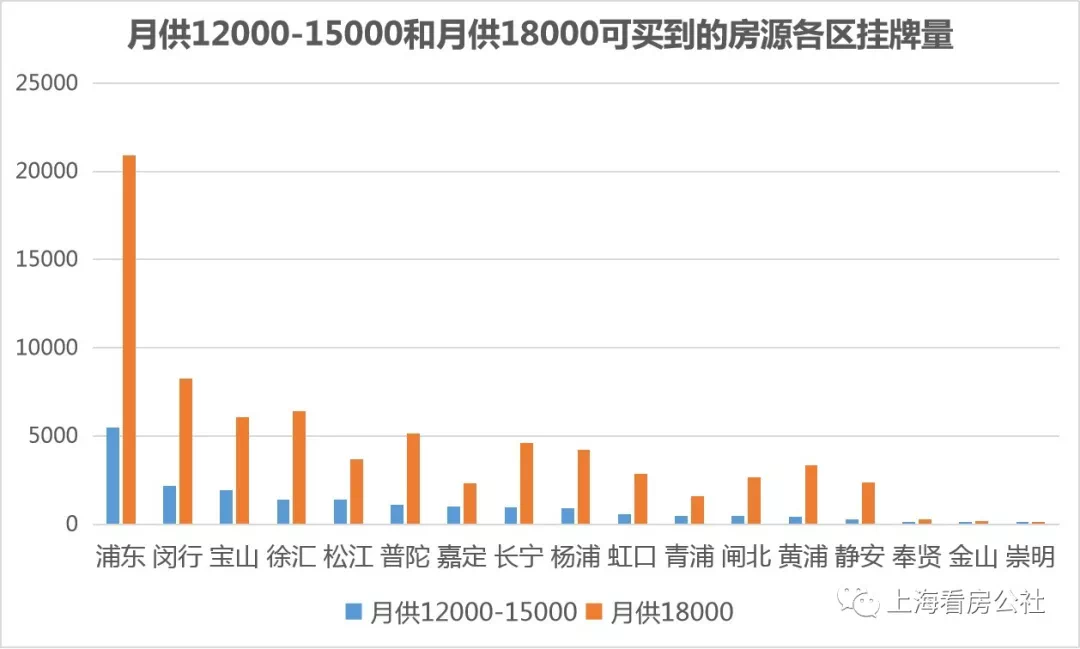

4. 月供12000-15000元及以上

这个梯度的月供,相当于月收入起码要在20000元以上。对于刚毕业或毕业没几年的年轻人说,着实有些困难。

这里我们截取了月供12000-15000元及月供18000元挂牌房源的数据。毋庸置疑,总价越高,可选择的房源越多;同时,中外环内房源占比逐步攀升。

任何时候,中心区域的房子,都比外围区域涨得快,也更抗跌。离CBD越近的房子,房子肯定越保值;当然,房价也更高。但不是所有人都买得起最核心的地段;对于年轻人来说,可根据自己的购买力有所取舍,尽量选择地铁盘,不要距离CBD15公里以上。

肆

总结一下:

1. 高房价、高月供的背景已无法改变,但贷款买房,还是要量力而行;

2. 买房不要只看价格,也要看区域、地段、规划、产品等;

3. 对于首套刚需族,地铁的规划拉远了他们的购房区域,有人开始跟着地铁去近郊挑选适合自己购买能力的房子;

4. 根据经济实力,确定好自己能承担的月供成本,定好适合自己的区域,选择合适的楼盘;同时,在保证资金充足的情况下,选那些凑一次能买到的大点的房子,不然后期换房成本会更高。

注:

1.本文只讨论首套房,首付35%;且利率为目前上海实行的首套房利率(9.5*基准利率4.9%);

2.月供计算方式为贷款周期30年,纯商业贷款,还款方式为等额本息;

3.本文从月供倒退贷款总额及总预算,采取四舍五入的原则,取近似值;

4.本文所有数据均来源于兔博士APP,并人为进行统计筛选,统计截止时间为2019年8月22日,难免有误,欢迎大家加小助理微信(tuboshi0755)指正。

免责声明:

1.本图文转载自:上海看房公社

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。