土地溢价率三年新高,头部国央企围猎优质地块

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

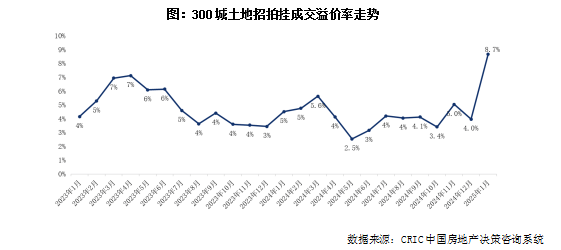

2025年1月,随着农历春节的到来,土地市场交易规模迎来了季节性下降,但在年初京杭深等地高溢价地块的助推下,市场通过“以质换量”实现了溢价率近三年新高,平均溢价率达到8.7%,较上月增加4.7个百分点,北京、深圳、杭州优质地块实现“开门红”,拍出多宗高总价高溢价地块。

1月份核心城市有较多备受关注的优质地块出让,北京、深圳、杭州等城市均实现了土拍“开门红”,加之三四线城市土地成交比例下降,2025年1月平均溢价率提升至8.7%,创2022年以来的新高。

聚焦到重点30城来看,1月份的平均溢价率更是高达15.3%,重点城市热度明显高于全国市场平均。具体来看,底价成交的地块占比仍有83%,溢价率在5%以下的地块占比6%,此外还有8%的地块溢价率在20%以上,土地热度出现标准的“两头高、中间低”的分布。市场整体依然以底价成交为主,但个别地块的热度较高,也确实带动整体溢价率表现突出。

CRIC筛选出1月份成交溢价率超过10%的地块作为高溢价地块样本,占1月份总成交地块幅数的10%左右。总体来看,高溢价地块有低总价、小体量以及低密度三个主要特征,但由于样本范围的不同,三个主要特征的表现也有所不同。

全国300城中,有90%的高溢价地块在5亿元以内,主要是由于三四线城市存在较多出让底价在几百万、几千万的地块,即使溢价率超10%,其成交总价依然不高,最终由当地小公司或自然人竞得;

但在重点30城中,由于一二线核心城市的土地价格单价较高,即使小规模的地块土地总价也较高,房企在重点城市投资的额度也较高,所以高溢价成交地块中也不乏总价较高的地块,其中有25%地块总价在30亿元以上。

对规模的偏好方面,300城和重点30城市表现相对一致,小体量项目更受欢迎。全国300城高溢价地块中,有74%地块建面小于5万平方米,16%地块体量在5-10万平方米区间;重点30城中,有38%地块建面小于5万平方米,50%地块在5-10万平方米区间。只要建面超过20万平方米以上,就几乎没有高溢价地块产生。

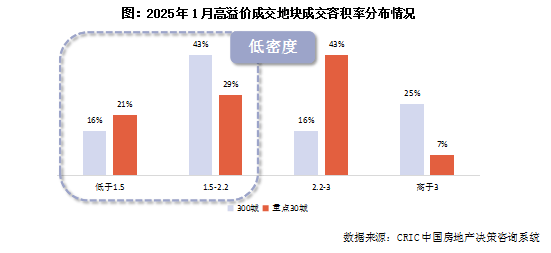

从容积率分布来看,低密度地块相对而言更容易产生高溢价,这一点在全国市场表现更为明显:全国300城高溢价成交地块中,有16%地块容积率低于1.5,43%地块容积率在1.5-2.2之间;但在30个重点城市中,有43%的高溢价地块位于容积率2.2-3区间,可见在重点30城中刚需类项目相对而言市场较为坚挺,企业也愿意高溢价获取刚需型项目地块,其次容积率在1.5-2.2区间和低于1.5的占比也较高。

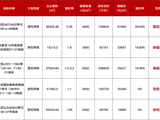

CRIC筛选出1月份一线和二线城市成交的典型高溢价地块,具体来看每一宗地的地块条件中,市场竞争压力、配套条件和盈利空间三者是拿地企业最为关注的亮点,能够高溢价成交的地块至少在其中一点上表现优秀。

成都成华区、青羊区的两宗地地理位置优越、配套成熟,且区域内的存量压力小,两宗地最终分别以51.1%和24.4%的溢价率成交;

杭州1月份成交多宗高溢价地块,墅湖、下沙、临平老城和西站新城的几宗地块均属于交通便利、配套完善的类型,整体投资价值较高;萧山区的两宗地除了位置便利和配套完善以外,项目预估价格与楼板价之间也有较大的空间。

南京鼓楼区的NO.2024G96地块,更是兼具位置好、体量小、密度低、盈利空间大等优势,以16.24%溢价率成交,虽然与其他地块对比该地块的溢价率并不算高,但已经是南京2024年推出的地块中成交溢价率TOP5的地块。

另外北京、上海和深圳的高溢价地块中,上海松江地块容积率仅有1.01,是上海2024年推出的溢价率最低项目,预计将建纯别墅类社区,可以通过产品提升溢价;深圳龙岗大运地块所在区位出现过较多的“日光盘”,且部分周边项目二手房价在6万元/平方米以上,因此地块仍具有较大的盈利空间,且去化难度低;北京海淀区的两宗地也均具备位置好、配套齐全、价差大等关键优势。

因此,在核心一二线城市的土地出让中,地块条件优势足够优越时,对于房企仍有较大的吸引力,尤其在对地块规模、总价加以控制的情况下,产生高溢价的可能性更大。

从拿地房企的角度来看,令人意外的是,高溢价地块并未全部由国央企竞得,甚至民企拿地的比例达到近四成:CRIC梳理出的一二线13宗高溢价含宅地块中,有8宗地被规模国央企拿下,5宗则落入民企囊中。

两类房企虽然都参与高溢价地块的竞争,但拿地策略仍有显著差异:国央企在全国范围内参拍优质地块,例如华润在成都、杭州、北京均有所斩获;民企则更加保守、倾向于“本土作战”,成都竞得青羊区地块的鸿山集团就是成都本地公司,杭州的高溢价地块拿地房企中有滨江和中冠房地产两个深耕杭州的房企,南京鼓楼区地块的竞得房企为合肥瑞伦,也近乎本土房企。

来源: 克而瑞地产研究

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。