行业报告 | 探究物管公司利润率之真相

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

摘要:物管公司在收入端增长受限,成本端却刚性上升,因此存量项目利润率逐年下降,而利润率水平较高的新交付项目会在边际上影响物管公司整体的利润率。

物管公司利润率差异大,分拆上市后明显抬升

物业管理行业虽然目前被视为房地产行业的细分领域,但其本质却是服务性行业。作为典型的服务行业的基础物业管理业务,其收入端即收缴的物业管理费,其成本端则是人力成本、办公场地租赁费、材料成本等,因此利润率的弹性空间理应并不大。但通过观察已上市的物管公司的财报后却发现实际情况与常识感知有较大的差异,作为财务数据透明且可信的上市公司,利润率出现了较大的方差,我们尝试对这一现象进行解释。

1、上市物管公司利润率离散程度大

上市物业公司平均净利润率12%,但离散程度偏大。截止至报告日,在上海交易所、深圳交易所和香港交易所三处挂牌上市的物业公司共计15家,15家上市物业公司毛利率的平均值为28%、净利率的平均值为12%,但利润率的离散程度却非常大,净利率较低的佳兆业物业仅6%,较高的雅生活服务高达24%是佳兆业物业的4倍。净利率超过20%的有2家,超过10%的还有5家。而根据行业的平均水平来看,采用包干制的基础物业服务的净利率合理区间约为8~10%,目前来看超过一半的上市物业企业的利润率高于这一区间。

表:上市物管公司利润率情况

2、物管公司分拆上市后利润率显著提升

物业公司的利润率还有第二个特点,即物业公司在作为开发商的子公司时,利润率波动的幅度较大,且大多远低于上市物业公司的利润率水平。其原因在于物业公司作为房企子公司时,或多或少会受到关联交易而影响到收入,甚至会充当一定的成本中心的职能,而物业公司的营收和利润较地产业务而言量级太小,所以不可避免出现较大的波动。

以万科物业和金地物业为例。我们计算了金地物业近10年的毛利率,毛利率的波动幅度非常大,2013年之前甚至始终处于亏损的状态,2014年后的毛利率也基本维持在5%以下,远低于上市物业公司29%的平均毛利率。再看行业特别龙头万科物业,万科物业已在万科内部独立运营多年,早已摆脱成本中心的职能,但或多或少会受到关联交易的影响,毛利率出现多次剧烈的波动,2015年的毛利率较2014年的15.7%上升了7.4个百分点至23.1%。

图:万科物业近10年毛利率情况

图:金地物业近10年毛利率情况

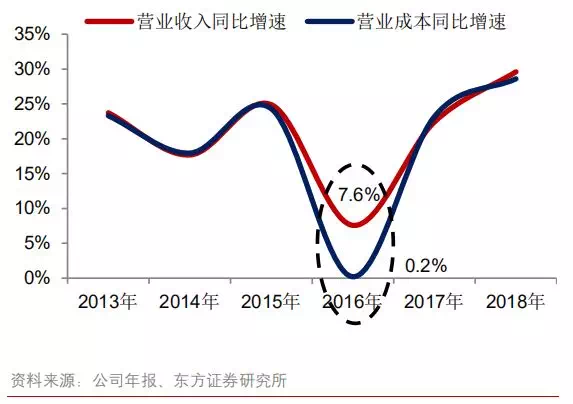

正是由于与地产母公司间的种种羁绊,给物业公司的利润率带来了较大影响,所以当物业公司单独分拆上市后,利润率会出现明显的抬升,迅速恢复至行业平均水平并稳定在这一水平上。我们以上市时间较长的中海物业为例,选取其2012年至2018年的利润率情况,可以发现在其上市前(2015年10月23日上市)的2012~2015年,毛利率稳定在5.0%~5.6%,净利率稳定在4.3%~4.6%。但上市后的2016财年数据却发生了明显的突变,毛利率跳升至12.0%,净利率跳升至8.8%,之后几年也能大致稳定在这一水平。

总之,由于母子公司间的关联交易对物业公司的影响,其在分拆上市前的利润率水平并不能真实反映物业公司的资产质量和经营能力,因此招商物业2018年的5.1%的净利率目前来看也没有太大的参考意义,物业公司上市后的利润率才具有真正的研究和分析价值。

图:中海物业2012年至2018年利润率情况

图:中海物业2013年起营业收入及成本同比增速变化

边际看新交付项目,长期看增值服务及经营能力

影响物业公司利润率的因素很多,我们认为未来主导行业及公司利润率的因素主要为新交付项目、增值服务占比以及经营能力上的差异。其中,新交付项目的情况将在短期起主导作用,而中长期看增值服务和经营能力将成为物管公司维持稳定利润率的重要因素。

1、静态影响因素:收费模式、增值服务、税率、管理业态

1.1 收费模式:酬金制/包干制

酬金制与包干制由于在营业收入和成本上的核算模式不同,会显著影响物业管理业务的毛利率。采用包干制的项目,物业费收入全部计入营业收入,项目产生的成本则计入营业成本,因此对应的毛利率水平相对较低。而采用酬金制的项目,则只将与业委会约定比例的酬金计入营业收入,理论上没有营业成本,因此对应的毛利率非常高。但两种收费模式带来的毛利率的差异仅仅体现在记账上,并不反映项目真实的盈利能力和物业公司管理能力上的差异。

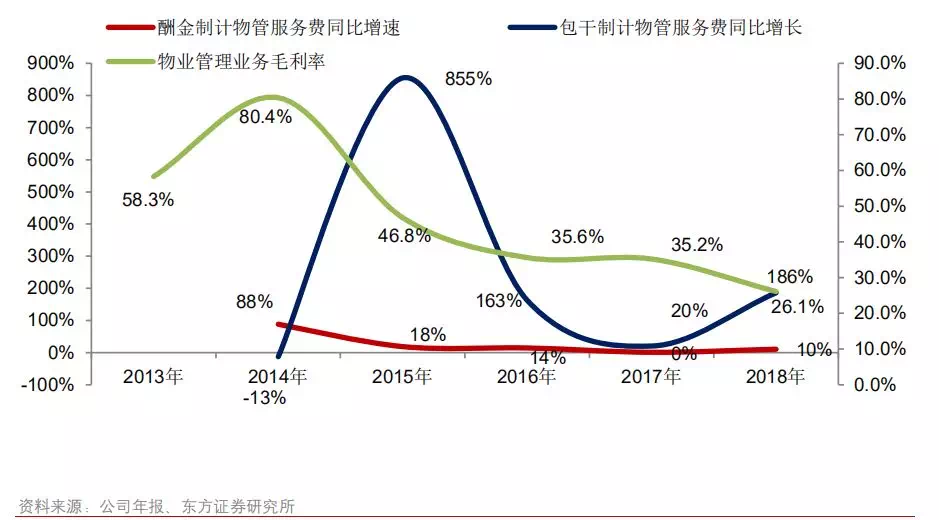

彩生活历年的物业管理业务毛利率波动幅度较大,主要的原因就在于其管理项目中同时存在酬金制和包干制两种模式,当其中一种收费模式对应的收入出现大幅变动时,就会影响其当年的毛利率。彩生活物管业务毛利率的首次突变发生于2014年,当年酬金制计的物业管理费收入同比增长88%,造成当年毛利率上升了22个百分点至80.4%。2015年由于前期收购的开元国际物业项目开始并表,按包干制计的管理面积由2014年的约30万方大幅增加至2120万方,按包干制计的物业服务费收入也由2014年的0.3亿元大幅增长855%至2015年的2.9亿元,造成同年物业管理业务的毛利率也随之大幅滑落至46.8%,较2014年下降了34个百分点。同样的情况再次发生于2018年,由于收购的万象美项目开始并表,按包干制计的物业服务费收入同比增长186%,当年的毛利率再次下降9个百分点至26.1%。由此可以发现,不同的收费模式会给物业公司的毛利率造成较大的影响。

图:彩生活历年毛利率变化与收费模式间的关联

1.2 增值服务营收占比

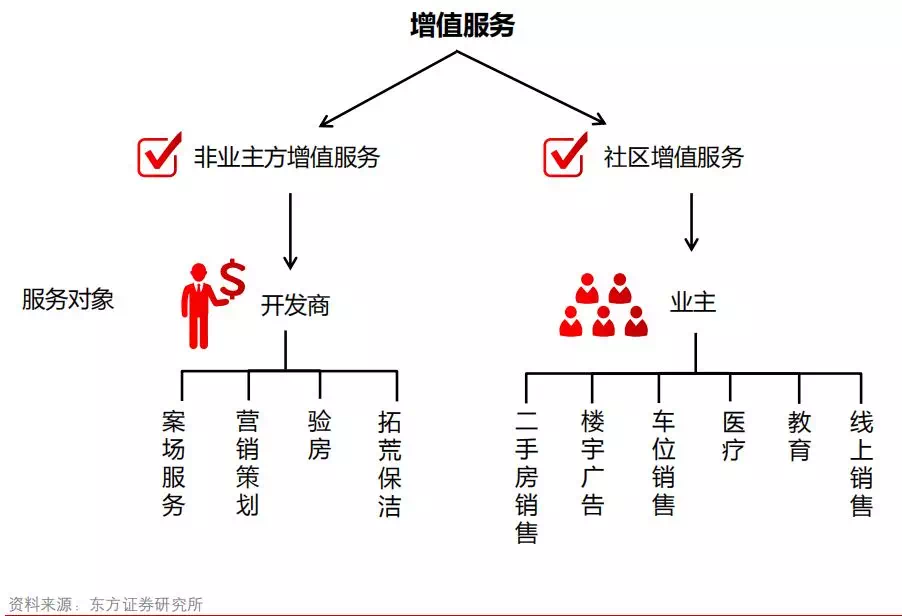

物业公司的增值服务主要包含两大类:非业主方增值服务和社区增值服务。非业主方增值服务主要的服务对象是开发商,内容包含项目前期营销、售楼处的物业服务、配合交房工作等。社区增值服务的服务对象是在管项目的业主,内容包括二手楼的中介服务、车位销售、线上商品销售、楼宇广告等等,百花齐放,此处篇幅有限不一一展开。

图:增值服务垂直细分百花齐放

增值服务利润率远高于基础物业服务。增值服务不同于普通物管服务,在一定程度上可以摆脱人力的桎梏,因此无论是对业主还是非业主方的增值服务,其利润率会普遍高于基础物管服务。我们选取了4家典型的上市物业公司(碧桂园服务、雅生活服务、永升生活服务和南都物业),增值服务的毛利率范围为42%-67%,而其基础物管毛利率范围仅为19%-32%。

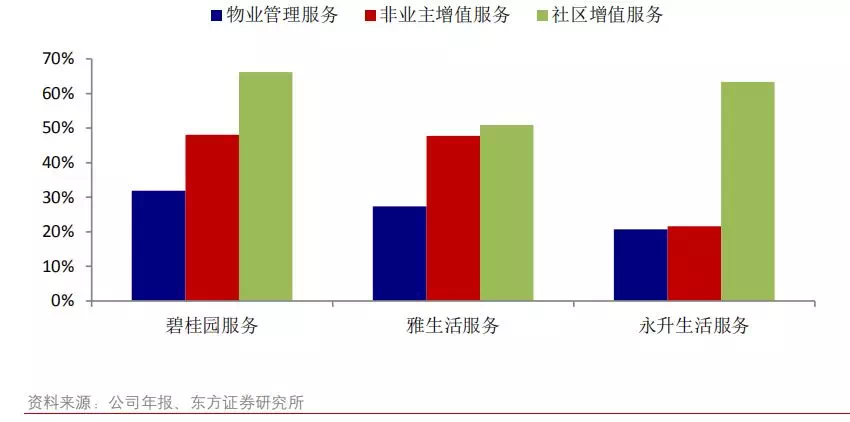

增值服务中,社区增值服务的毛利率又高于非业主增值服务。以碧桂园服务、雅生活服务和永升生活服务为例可以发现,其社区增值服务的毛利率分别为66%/51%/63%,高于非业主方增值服务48%/48%/22%的毛利率。原因在于社区增值服务对于人力的依赖程度更低,因此往往拥有更高的毛利率水平。

图:社区增值服务毛利率高于非业主增值服务

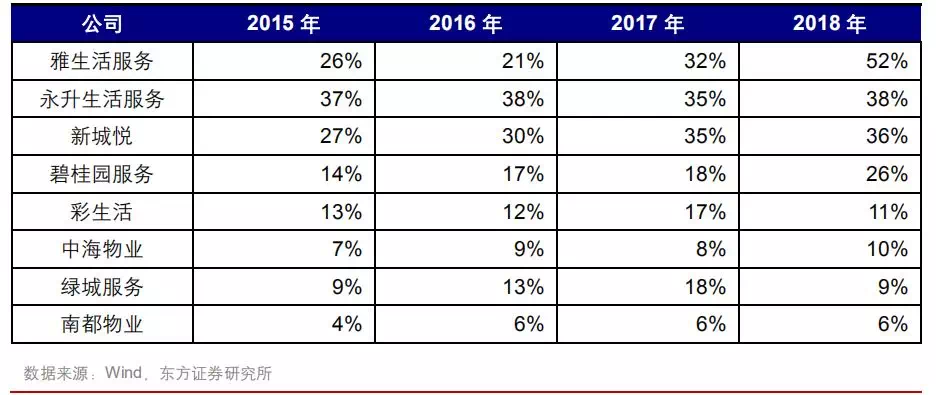

增值服务营收占比与公司利润率水平具有高度相关性。我们选取了8家披露了详细信息的物业公司,将其增值服务业务在总营收中的占比进行了排序,可以发现两个结论:1)大多数物业公司的增值服务营收占比并不高,但呈现逐年提升的趋势;2)典型物业公司的增值服务营收占比与其净利率排名的关联度非常高,雅生活居首;永升生活服务、新城悦和碧桂园服务组成第二梯队;绿城服务、南都物业和中海物业形成第三梯队。由于还有其他因素影响净利率,因此我们认为两类排名相差2位之内的可以视作基本匹配。

图:典型物业公司增值服务营收占比情况

1.3 税率的影响

所得税是物业公司的主要税负,因此所得税率也会对物业公司的利润率造成一定影响。一般来说,物业公司的所得税率为25%,但部分公司的下属子公司通过获得高新科技企业称号,或是公司注册地的政策,可以享受到优惠税率。例如碧桂园服务下属的全资子公司广东碧桂园物业服务股份有限公司于2017年获评高新科技企业,可于2017年1月1日~2019年12月31日享受15%的优惠税率;又如新城悦和雅生活服务,注册地分别为西藏和珠海横琴,也由于当地政策享受15%的优惠税率。

我们以碧桂园服务2017财年数据为例,来量化所得税对净利率的影响。根据碧桂园服务2018年年报财务附注披露的信息,由于公司在2017年年报中并未考虑所得税的减免,在2018年进行了拨回,2017年的税收优惠金额为5830.9万元。在未考虑所得税减免时,公司2017年内的所得税率为27.6%,净利率为14.1%;而考虑了所得税的减免后,公司所得税率下降至18.0%,净利率提升至16.0%,提升的幅度明显,说明所得税率对于物业公司的利润率水平也有较大的影响。

1.4 管理业态差异带来的影响

管理项目业态的差异也会对物管公司的利润率造成影响。虽然商业、办公、医院等业态的物业管理较住宅项目的专业化程度更高,成本较住宅业态也会略高,但总体而言这类业态的物业利润率会明显高于住宅项目。因此物管公司在管面积中,商业、办公等业态的管理面积越大,其利润率水平也会相应越高。

2、动态影响因素:新交付项目&经营管理能力

2.1 新交付项目显著影响物管公司的利润率

存量项目随管理年限增加利润率逐年下滑,新交付项目能提升平均利润率。由于当前物管费用仍较难浮动,物管公司在收入端增长受限,但随着人力成本的影响在成本端却是刚性上升的,因此存量项目均面临利润率逐年下降的局面。根据行业的平均情况,采用包干制收费模式的项目,管理年限10年以上的项目毛利率约10%~15%;管理年限5~10年的项目毛利率约20%~25%;管理年限小于5年的项目毛利率约30%~35%,因此利润率水平较高的新交付项目会在边际上影响物管公司整体的利润率。

我们选取了7家典型的物管公司,对其未来3年的毛利率进行预测。我们作出如下假设:

1)存量项目的毛利率每年递减2个百分点;

2)不考虑大型收并购,且假设储备面积会在未来3年内逐步转换成在管面积;

3)由于当年新增项目并表时间不等,近似按6个月考虑;

4)退出面积为前一年在管面积的1%;

5)平均物管费、新交付物管费、新交付项目毛利率按照行业均值或调研数据估算,实际以公司公告数据为准。

图:典型物管公司在管面积预测

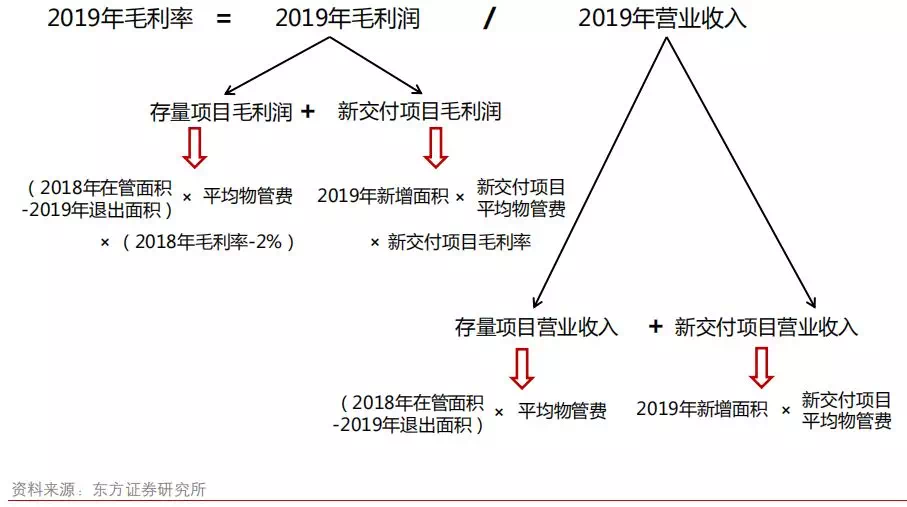

我们的预测框架如下图所示,以2019年为例,利润和营收都包含存量项目及新交付项目两大部分。收入的核心计算公式=管理面积*物管费,其中新增面积既考虑了当前储备面积的转化也考虑了2019年新签约面积的转化。利润的核心计算公式=管理面积*物管费*毛利率,其中存量项目额外考虑了退出面积和毛利率的逐年递减。

图:物管公司毛利率预测模型框架

根据我们的模型,预测了7家典型物业公司未来3年的物管业务毛利率情况,发现新交付项目与毛利率有较强的相关性,且可以根据毛利率的变化将物管公司分为几大类型。

1)毛利率持续上升:代表公司为新城悦、永升生活服务,这类公司通常需要满足两个条件,首先当前在管面积体量不大,第二拥有丰富的储备面积,且储备面积大于在管面积,持续的新交付项目拉升毛利率。

2)毛利率先升后降最终维持稳定:代表公司为绿城服务、雅生活服务,这类公司的特征是当前已拥有相当规模的在管面积,储备面积也接近在管面积的规模,由于在管面积的体量较大,新交付项目带来的利润率提升效应边际递减,最终出现向下的拐点。

3)毛利率逐年下降但降幅收敛或最终维持稳定:代表公司为碧桂园服务、彩生活和南都物业,其中碧桂园服务和彩生活均由于当前在管面积体量非常大,新交付项目对利润率的边际影响已过拐点,因此毛利率会缓慢下降但降幅收窄。而南都物业则是由于新交付项目的体量较小,对利润率的边际影响不足。

总的来说,中等体量公司(在管面积不到1亿平)的利润率对于新交付情况最为敏感,随着管理体量的上升,对新交付项目的敏感程度逐步递减。

2.2 经营管理能力的提升对冲管理成本的上升

经营能力上的差异会影响成本端,进而影响物管公司的利润率,龙头物管公司经营能力优于行业百强平均。物管行业目前仍为人力密集型的行业,因此经营能力很大程度上指的就是员工的管理效率,可以落实到人均管理面积这一指标来量化。我们选取了5家典型公司的数据,2017年行业百强的人均管理面积为5913平/人,同期绿城服务的人均管理面积为6677平/人、雅生活服务为6425平/人均高于百强平均。2018年我们选取的5家典型公司人均管理面积最小值为6634平/人(永升生活服务),较高值为8492平/人(新城悦)。可以发现,龙头物管公司在人均管理面积上拥有较大的优势,经营能力上的优势是完备的管理制度、强大的管控总部、对于科技化智能化研发上的不断投入和项目布局密度产生的规模化效应等因素综合作用而形成的,其对利润率的影响也是“润物细无声”的。

想了解更多信息

请微信咨询小狐:shfocus021

来源:东方证券

免责声明:

1.本图文转载自:东方证券

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。