科创板大猜想!科创公司估值多少才合理?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

7月22日,下周一,万众瞩目的科创板将正式开板,首批25家公司将迎来市场的检阅。

这将会是载入中国资本市场史册的一天,因为科创板在制度突破上是少有的。

对于这一天的到来,很多投资者怀着激动且忐忑的心情,A股市场这一周成交低迷,波动率也变得很低,市场是在用这种方式在等待科创板的正式开闸。

那么,对于科创板首日的表现,投资者到底应该保有怎样的预期呢?

1

以史为鉴 看看创业板

预期科创板开板的表现,可以先回顾一下当年创业板首批28家公司的表现。

2009年10月30日,创业板首批28家公司集中上市,当日成交额209亿,占两市总成交金额的10.4%。

所以对于7月22日首批科创板公司的表现,在没有涨跌停板的限制下,首日迎来高换手率几乎是肯定的。

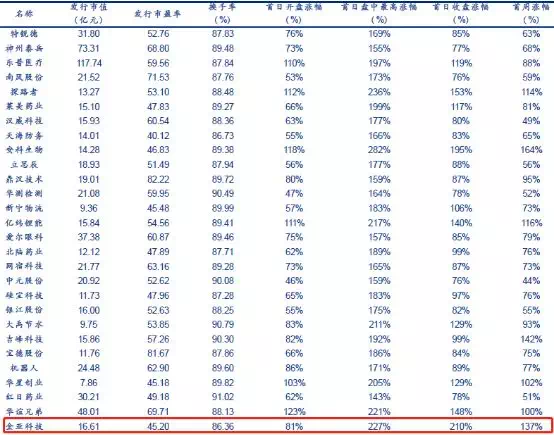

科创板首批25家公司,募资总规模为370.18亿元,其中战略配售54.73亿、网下配售241.27亿、网上配售74.18亿。其中战略配售和网下配售中6类长线资金10%的账户无法在首日卖出。而网下配售中,6类长线资金占比约为65%,因此预计全部战略配售和6.5%的网下配售将被锁定。测算得到70.42亿元市值的新股将被锁定,排名前列交易日可流通的市值为299.76亿元。

创业板当年首批28家公司的平均换手率为89%,几乎所有的流通筹码都换了一遍。假设科创板首日的换手率为80%,那么,按发行价算,首日成交量将达到240亿,如果交易均价超过50%,那么首日成交量为360亿。

而在本周A股低迷的环境下,两市的日成交金额不足4000亿,科创板的成交量占总体成交量的比例不足10%,所以科创板对原有市场的冲击并不大。相比之下,科创板吸走的关注度更大些。

除了首日成交,投资者更关注的一定是科创板25家公司的首日涨跌幅。我们可以先看看创业板首批28家公司的表现。

图:创业板首批28家上市首日即首周表现

可以看到,创业板首批28家公司首日系数大涨,涨幅在76%-210%之间,平均涨幅达106%。随后几日尽管出现大跌,但28家公司首周涨幅仍达到83%,首月涨幅更是达到121%。

而且,当时创业板也是询价发行,发行平均市盈率56.7倍,对比科创板首批25家公司的平均市盈率是49.42倍,有过之而无不及。

所以,科创板首批公司IPO首日,大概率还是会涨。之前部分投资者担忧由于科创板是机构和大户之间的博弈,缺少散户,炒作会有所收敛,不可否认长期来讲这种情况是必然会发生的。但短期内,在一个热衷炒新的市场里,即便是机构、游资和大户,他们的力量也足够带动市场的炒作热情。

2

科创板的公司到底该如何估值?

不过,即便科创板首日会涨,但笔者也不建议投资者去追涨,因为科创板前五日没有涨跌幅限制,在T+1制度下,追高的风险还是比较大的。

而且,科创板公司的发行价已经普遍是一个合理偏高的估值,再加上首日大涨,估值会更高,安全边际并不具备。

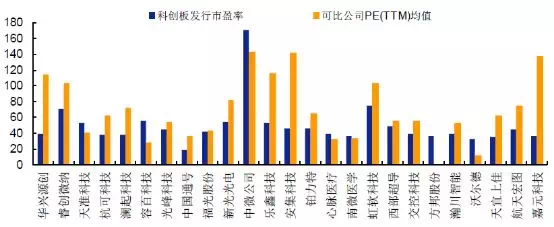

图:科创板公司的发行市盈率和可比公司市盈率对比

对于科创板公司的估值,尤其是不盈利公司的估值,对于很多投资者,始终是一件困难的事情。笔者接下来就将对此做一份分析,希望能给投资者投资科创板带来一些参考。

一般对于成熟的行业和企业,市场中流行的估值方法是PE法,这种方法简单有效,再结合PB对净资产的估值,基本就能对一个成熟的企业有一个大致的估值判断。

无论是PE法还是PB法,都是相对估值法。其实还有一类估值法是特别估值法,只是特别估值法相对专业,对于普通投资者并不是太适用,而且特别估值法要算股利和自由现金流,也是适合成熟行业和成熟企业,并不适合初创公司。

对于初创企业,特别是不盈利或者盈利能力不强的初创企业,PEG估值法和PS法都是可以采取的方法。

PEG弥补了PE(市盈率)对企业动态成长性估计的不足,其计算公式是:PEG=PE/(企业年盈利增长率×100),该指标同时兼顾了静态价值和未来的成长性,比较适合对处于成长阶段的公司估值。

假如一个初创企业的市盈率为200倍,看起来很高,但他的净利润增速也达到200%,所以它的PEG就为1,并不高。所以,这种方法适合给成长型企业估值。

PS法的核心是依据公司的销售收入,市值/销售收入便为市销率。这种方法的好处是可以给不盈利的公司估值,因为销售收入不受公司折旧、存货、非经常性收支的影响,收入也不会出现负值。

另外,对于一些股权结构比较复杂或者没有盈利的企业,EV/EBITDA方法也是一种较常用的估值方法,这种估值方法和PE估值法类似。但相对比较复杂,适合专业投资者。

具体来看,公司价值EV=市值+总负债-总现金=市值+净负债;EBITDA(利息、所得税、折旧、摊销前盈余)=EBIT+折旧费用+摊销费用,其中,EBIT=经营利润+投资收益+营业外收入-营业外支出+以前年度损益调整(或=净利润+所得税+利息)。

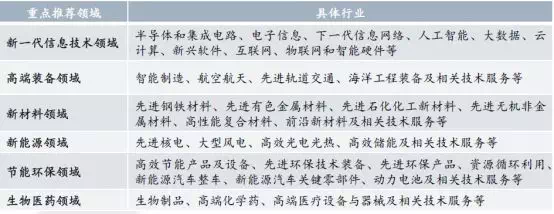

科创板拟上市企业大体划分为六大领域:新一代信息技术、高端装备、生物医药、新材料、节能环保、新能源。

图:科创板六大领域具体涉及行业

各个行业存在不同的特征,如生物制药公司的估值与信息技术公司的估值有很大不同,前者更接近于消费行业但又不同于传统消费,后者更接近于制造业但又不同于传统的加工制造。

另外像节能环保企业具有重资产特征,但又非常依赖订单,对资产和资金的要求都很高,因而估值可高可低。所以对科创板企业的估值还要结合公司所处的行业分类进行考虑。

这里就重点以科创板半导体行业(隶属新一代信息技术)为例讲讲科创板公司具体的估值方法。

半导体行业中,有两家明星企业澜起科技和中微公司将在7月22日IPO,这两家企业的发行市盈率分别为38.02和170.75,估值差异非常大。其中,中微公司的市盈率是首批公司估值较高的一家公司。

为什么两家公司的估值差异如此巨大呢?

澜起科技成立于2004年,主营内存接口芯片,公司曾经在美国上市,是一家比较成熟的半导体公司,盈利能力已经较强,2018年营收17.5亿,净利润7.4亿,所以用传统的PE法,或者结合PEG法对其估值是比较合理的。

公司此番PE38倍,如果结合其2018年112%的利润增速,估值并不高。

而中微公司为什么能给出这么高的估值呢?尽管已经盈利(2018年净利润0.9亿),但投行在招股说明书中表示给中微采取的是PS估值法。

原因在于,中微公司作为一家处于高成长阶段的高新技术企业,刻蚀设备、MOCVD后续均需大量研发投入以突破更先进技术节点,亦需大量销售费用投入以拓展更多客户,因此销售收入增长速度相对而言能更好反映公司价值,市销率法(PS)比市盈率法(PE)更适合对公司进行估值。

对于初创型企业,历史估值法也是常用的办法,所谓历史估值法,就是企业下一轮的估值一般会比上一轮高,二级市场的估值一般也比以及市场高,此前中微在一级市场估值已经超过80亿,此番二级市场估值155亿,溢价翻倍。

3

小结

对于科创板首日的表现,笔者偏向乐观,但这部分收益更多是属于一级市场的打新人群的,二级市场的投资者,追高还是有一定风险的。

科创板开板后,如果连续多日表现强势,科创板同行业的影子股也可能会有一定行情。但更大的可能性是,影子股会见光死,所以不建议下周再去参与科创板影子股的交易。到时,市场更多的资金会关注科创板正股。

对于科创板公司,由于首轮25家公司基本都是盈利的,所以采取原先的PE、PB、PEG法估值仍有一定合理性。但未来一定会有亏损企业上市,到时候,投资者可以运用PS、PEG法、EV/EBITDA法、历史估值法进行估值。

想了解更多信息

请微信咨询小狐:shfocus021

来源:时金研究所

免责声明:

1.本图文转载自:时金研究所

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。