窥探2018上海楼市的八个关键词

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

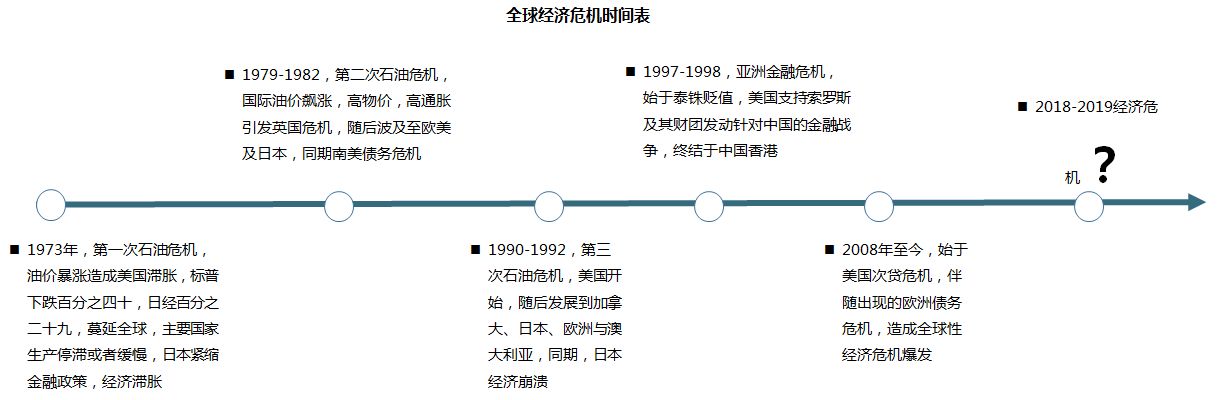

关键词一:经济危机

a.经济危机周期规律

经济的发展过程中,经济危机是周期性的,差不多每隔十年左右就要发生一次经济危机,2018年作为下一个危机临界点值得关注,如果有极端不确定性危机发生,各种经济、行政手段将适时推出以应对危机。

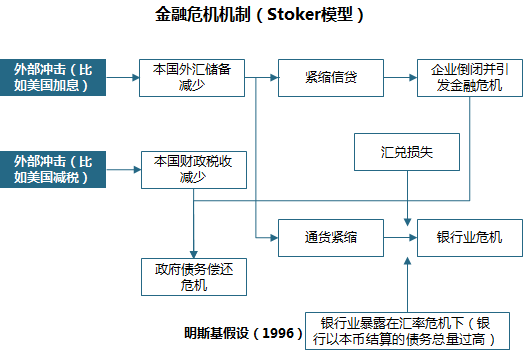

b.外部经济危机冲击中国经济

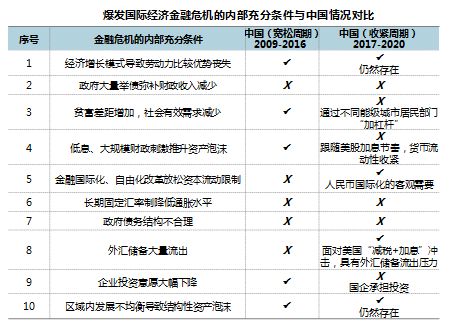

尽管中国劳动力比较优势逐渐丧失,人民币国际化增加外汇外流压力和区域结构性泡沫等问题存在,但在美国“减税+加息”的负面影响下,不具备爆发系统性金融风险的基础。但不可否认,美国的冲击将对外汇储备较少、银行本币债务和政府债务水平占比较高和出口导向型的经济体将产生直接影响,类似“次贷”危机式的全球经济金融危机蔓延对中国的冲击需要警惕。

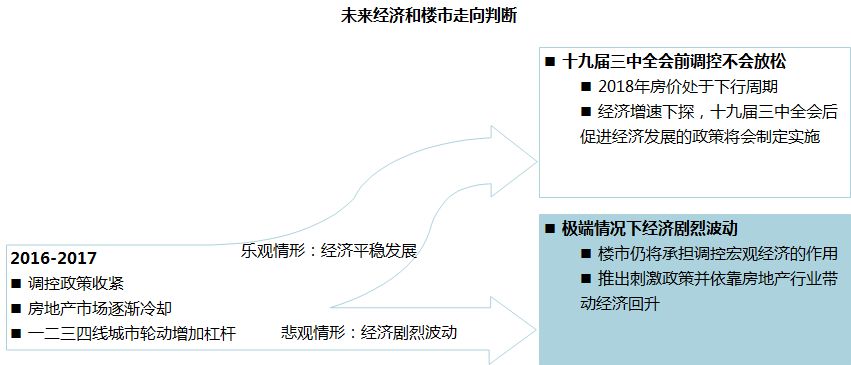

由于受外部经济体剧烈波动的极端情况仍旧存在发生的可能,对未来的预判存在经济平稳发展与经济剧烈波动两条逻辑线。即经济平稳发展时十九届三中全会前不会放松调控,受经济剧烈波动时楼市,央行仍将果断采取货币宽松政策,刺激住房消费推升经济增长。

c.未来楼市走向的两种可能

关键词二:最严调控

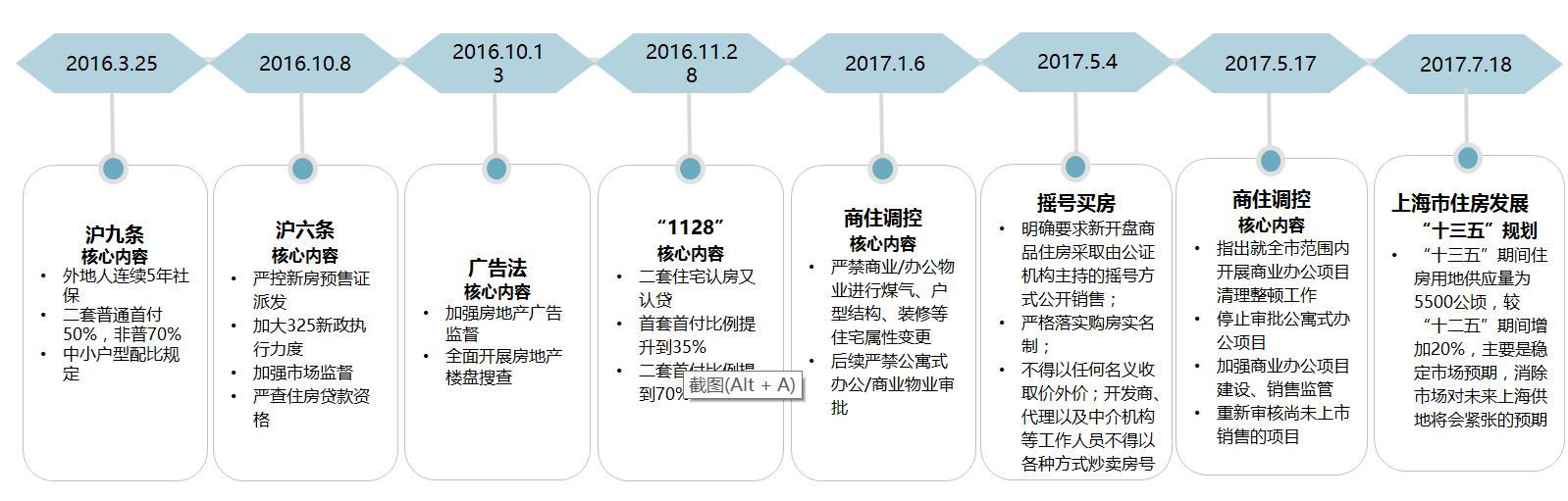

上海最严调控期,住宅/类住宅双线整治

2016年至今沪上楼市3度出台调控政策,从升级外地人购房资格到二套标准与首付,再严禁高端项目供应,更是规范商住市场,上海楼市迎来最严调控期,市场正式进入调整阶段。2017年上海楼市政策持续收紧,针对“类住宅”项目的整治以及要求摇号买房为抑制投资投机类购房的新手段,住房发展“十三五”规划稳定预期。上海调控政策层层加码,调控呈现常态化,市场需求释放受阻

关键词三:政策延续

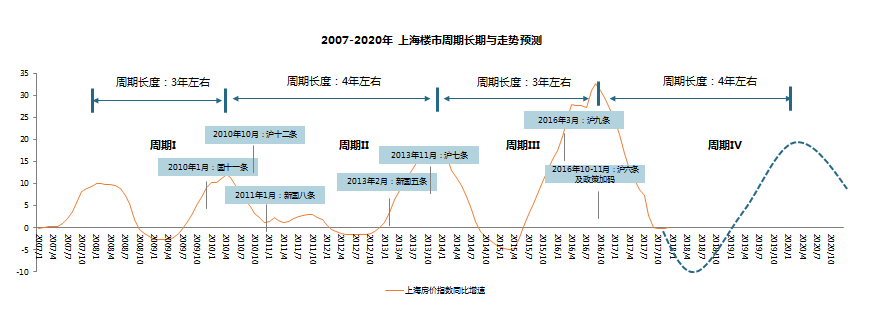

调控政策时效性周期研判

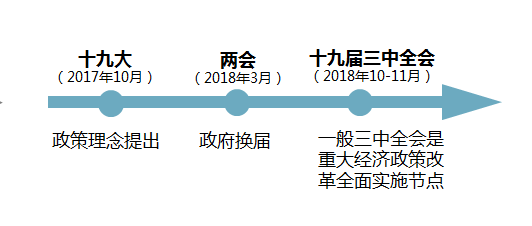

从上海历年政策来看,时效期主要集中在6-9个月,平均政策出台9个月后,政策时效性逐步降低,加强版的楼市调控措施将继续出台,从“十九大”定调来看,坚持房子不是用来炒的,未来对房地产市场、尤其是一线热点城市政策短期不会放松,长期重在长效机制持续发力

结合政策贯彻执行的节点,到2018年10-11月,重大经济政策改革一般会全面实施,届时市场已经全面渡过下行周期。因而,2018年十九届三中全会前调控政策难以出现“风向标”意义松动

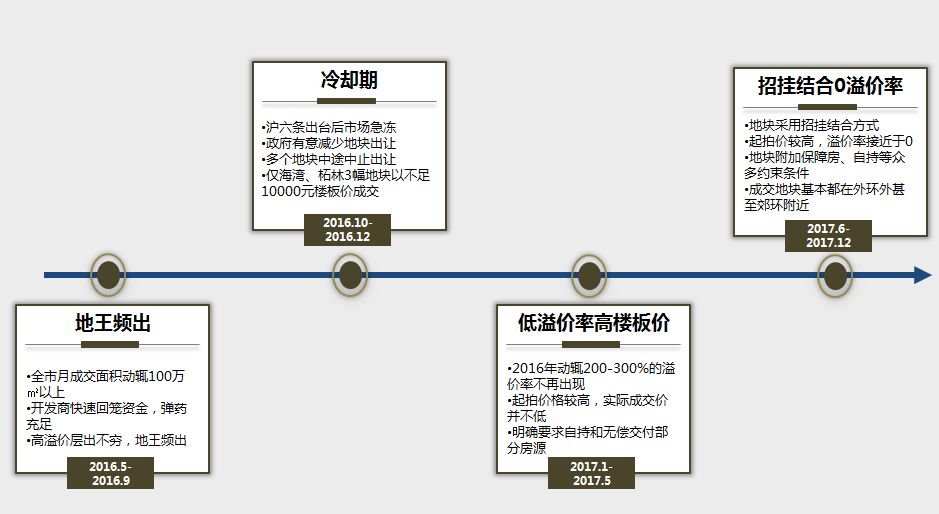

关键词四:拍地降温

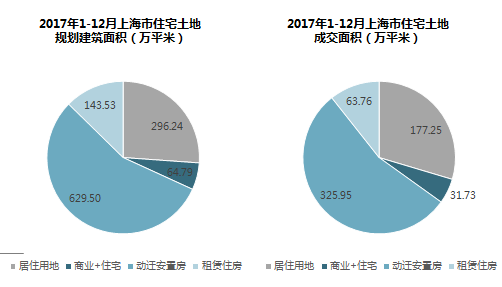

2016年上海宅地成交面积340.69万平米,成交宗数38宗,成交金额1069.14亿;2017年上海非租赁用宅地成交面积191.7万平米,同比下降43.73%,成交宗数34宗,同比减少10.53%,成交金额601.58亿,同比减少43.73%。

为切实贯彻2016年年底的中央经济工作会议提出的“房住不炒”精神,考虑上海现阶段地价、房价高企的现实,2017年共出让21幅租赁用地,分布在南浦、世博滨江、古北、张江等市中心核心地段,共计不少于16602套。

2017年上海非租赁用宅地成交面积、成交金额双双下降43.73%,体现了上海市政府逐步摆脱土地财政严控地价、调结构促发展的决心

在“2020年上海常住人口调控目标为2500万左右、建设用地总量控制在3200平方公里以内”规划框架内,商品住宅用地出让逐步收紧,诸如“无偿交付5%用作保障房”、“自持15%不得出售”等条款几成标配

自2017年6月起,土拍由“招拍挂价高者得”转为“招挂结合”,由房管部门审核各竞标单位资质后,选择在一线城市和境外开发经验较为丰富的3家竞标单位进入评审打分环节后,择优以接近0溢价交付地块

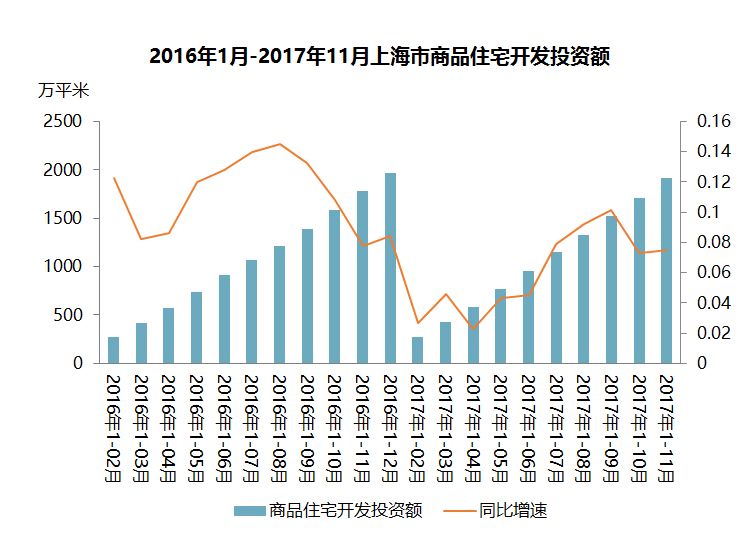

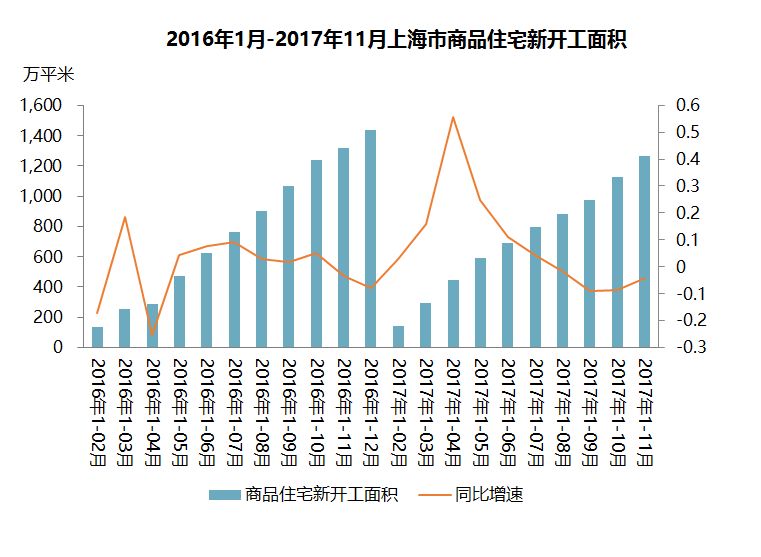

上海商品住宅市场开发投资额与新开工面积同比增速出现分歧

2017年上海商品住宅开发投资额同比增速为正,而新开工面积在下半年同比增速为负。表明房企拿地意愿依旧强烈,但开发项目节奏放缓,将减缓市场周转速度

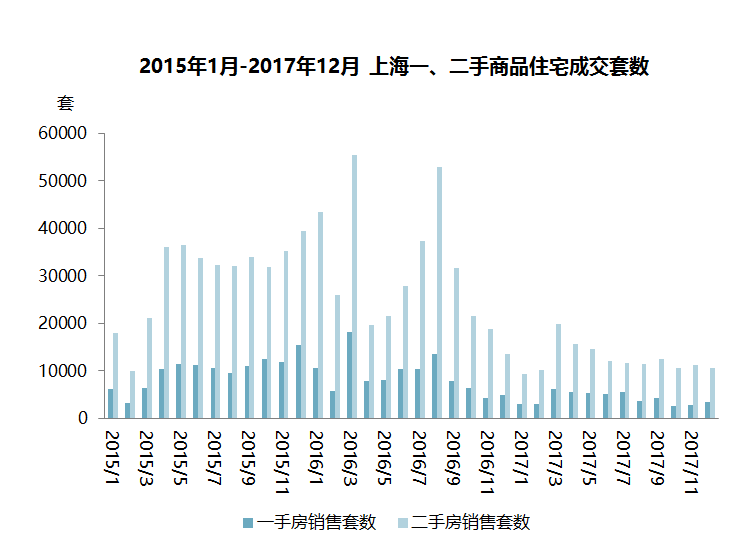

关键词五:缩量

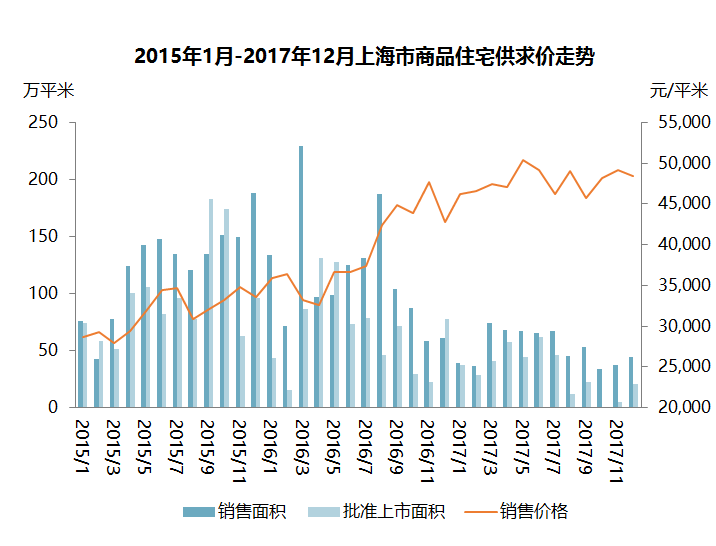

a.上海商品住宅市场量缩价涨、供需失衡

上海商品住宅市场在持续政策收紧的影响下,市场呈现“量缩价涨”态势,2017年,上海商品住宅面积共成交预计630万平米,同比大幅下降54.4%(项目供应集中在外郊环和郊环外),商品住宅成交均价为47809元/平米,同比增长27.85%(商品住宅成交中高端项目占比较高)。供应面积连续多月小于销售面积

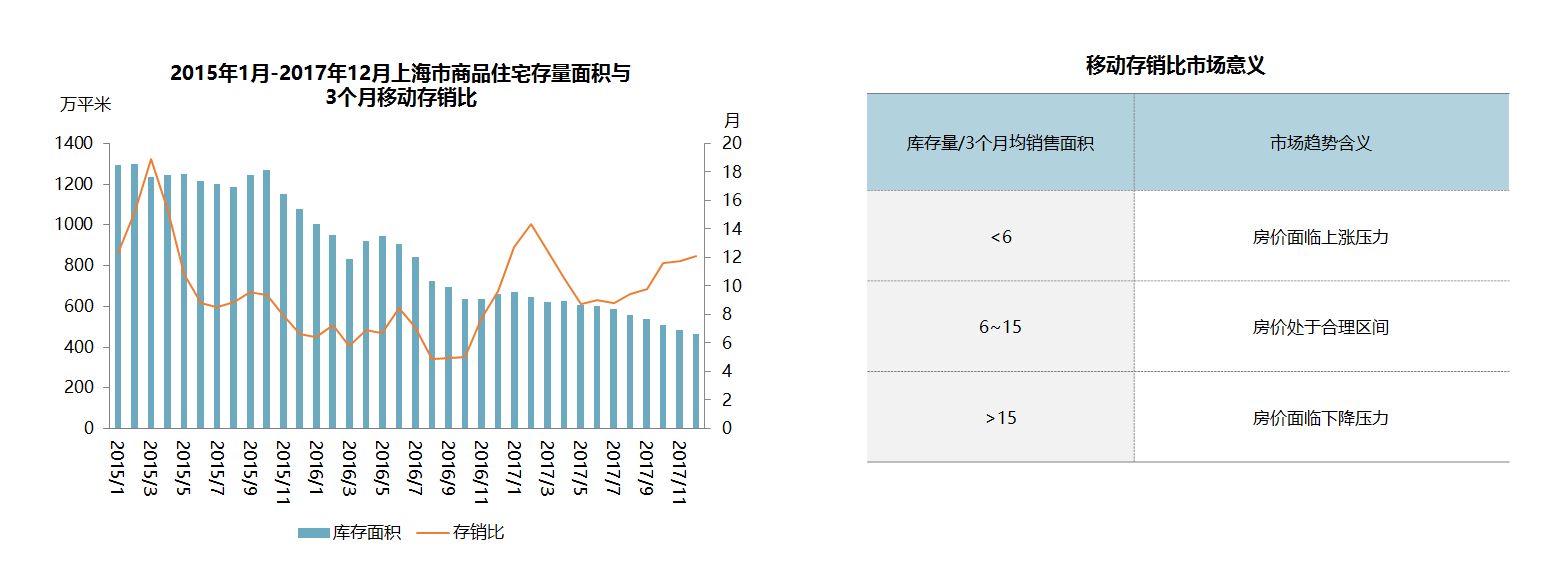

b.上海商品住宅市场库存持续减少

预计到2017年12月,上海商品住宅存量为460万平米(特别量仍然较低),3个月移动存销比为12个月,随着交易量持续走低与预售许可证加快审批,2018年二三季度上海商品住宅市场去化周期有可能回升至15个月以上,届时,从指标意义上上海已经存在去库存压力,楼市调整的预期和下行趋势会进一步强化

c、上海改善型需求明显回落

2015-2016年改善型需求集中释放,主要从两方面推升房价上涨。排名前列,高总价项目交易频率增加,推升一手商品住宅价格上涨;第二,假设一手商品住宅改善型需求大部分来源于二手的置换,增加一、二手商品住宅价格的关联度。连续调控政策出台后,改善型需求明显下降。目前二手房交易进入观望状态,买卖双方进入新一轮的市场博弈

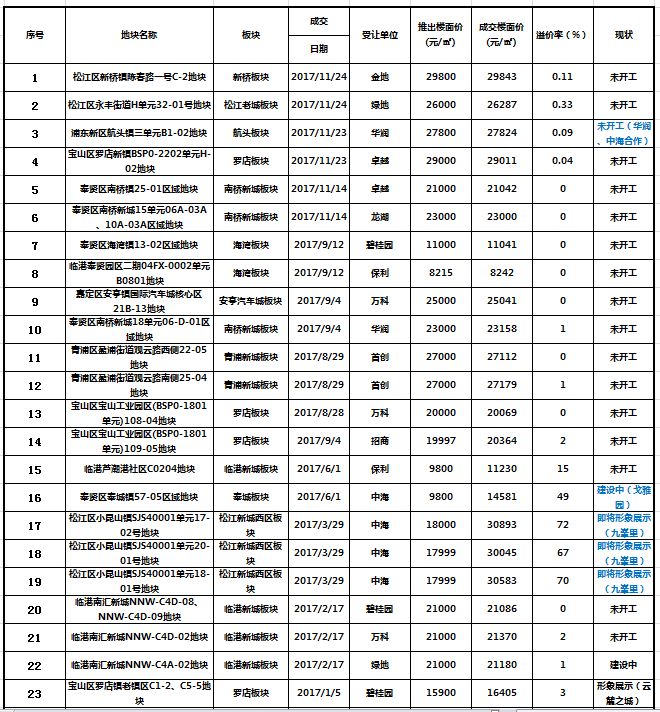

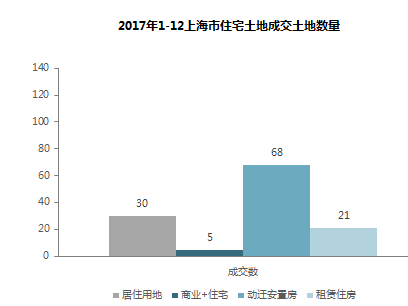

关键词六:预售证塞湖

a.2016年-2017年成交地块进度

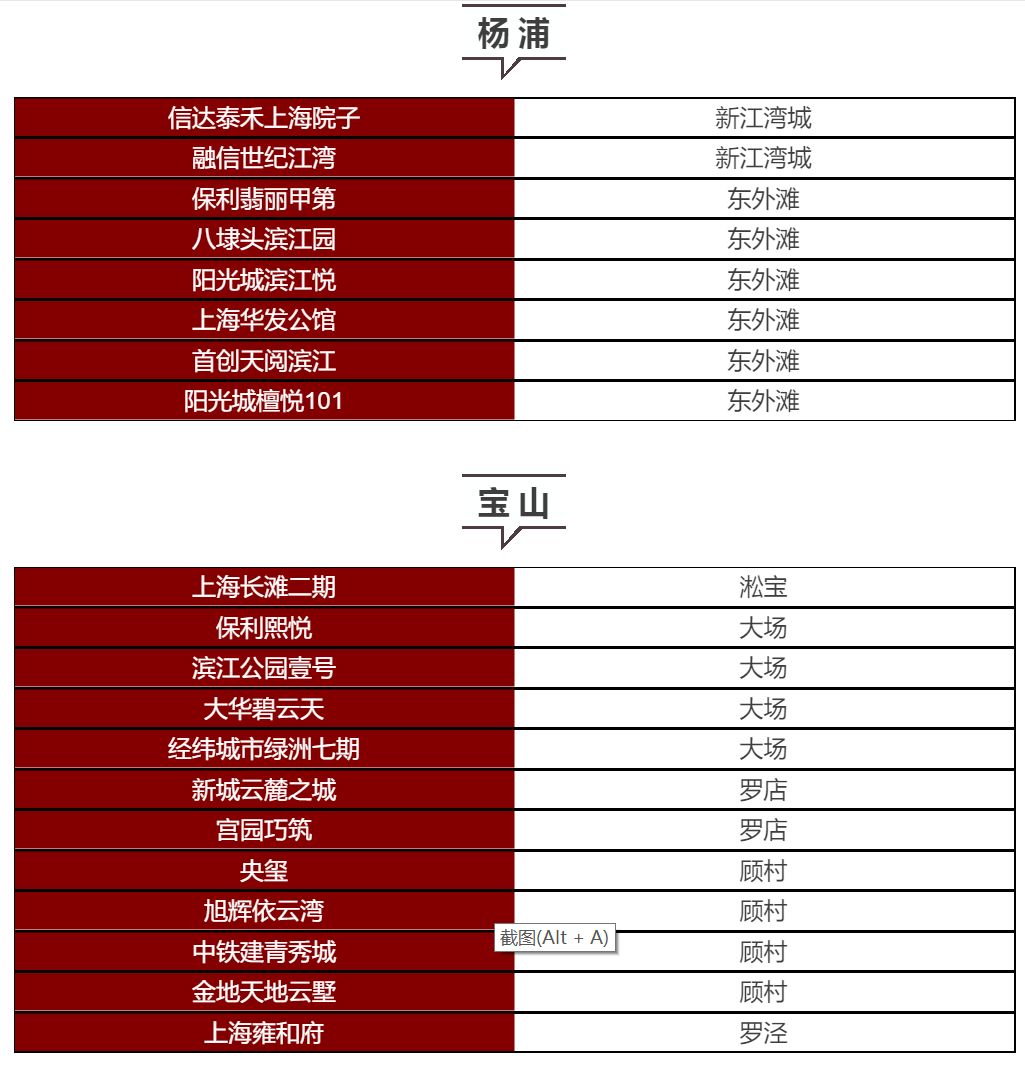

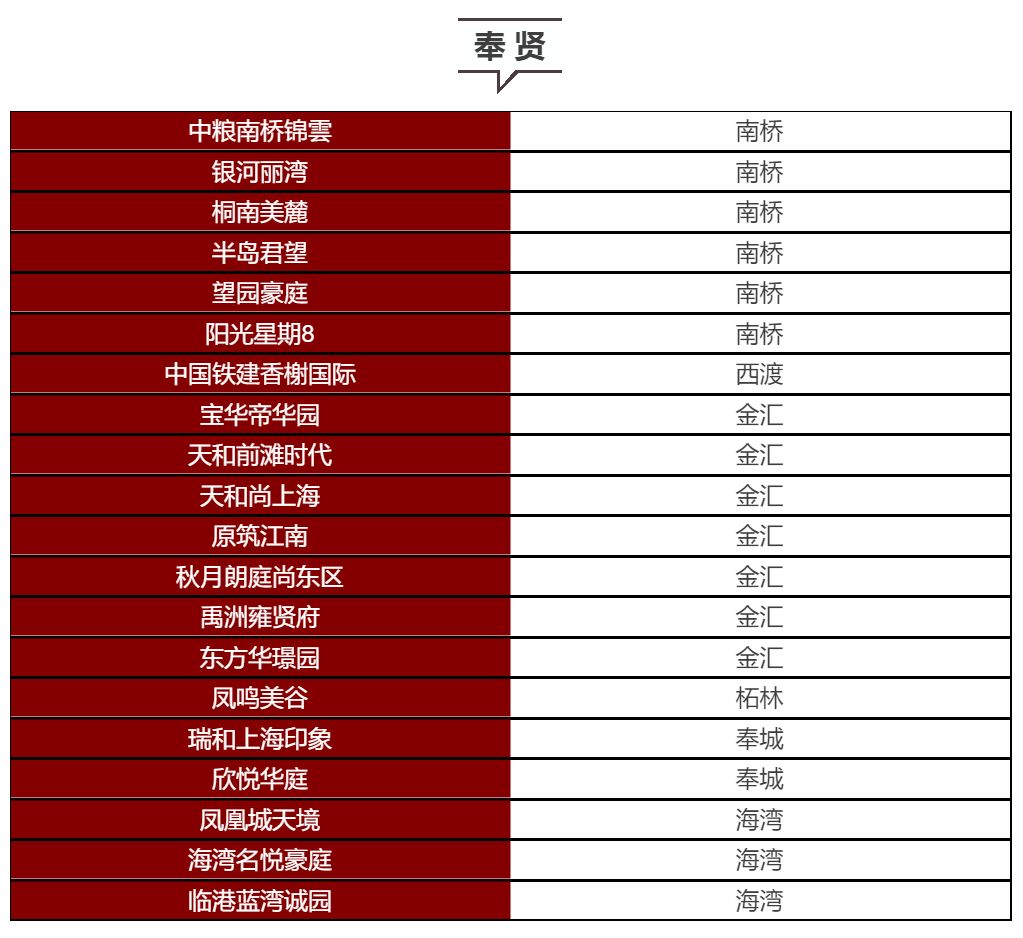

b.2018年预计推售新盘约190个,具体如下:

明年要上市的新盘较多,购房者选择的机会多了。

品牌房企的项目居多,比如万科、保利、中海、融创、新城、碧桂园、恒大等。

中心城区有一定的供应量,但外环外仍然占主力。

浦东临港、奉贤、金山等地异军突起,外围点式发展已然成形,未来将导入更多人口。

有些新盘待上市已一年有余,从期房变成了准现房。

上述项目清单来源于今日房产

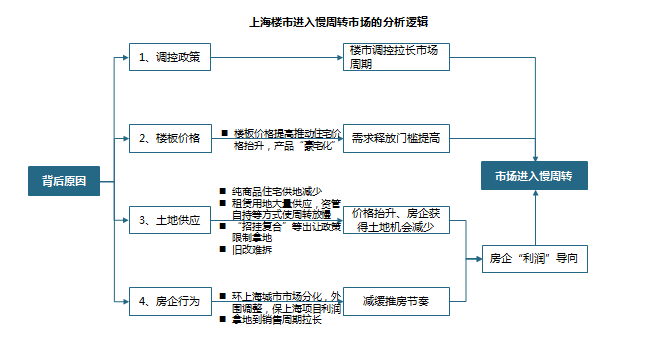

关键词七:慢周转

由于供地量减少,楼板价上升等因素,上海住宅类项目经营导向势必由“规模化”转向“利润化”,上海市场将进入“慢周转”时代

a.上海楼市调控后市场周期长度将拉长

上海楼市活跃度高,市场关注度强,政策发布频率高,政策频发导致市场周期拉长

b.楼板价格抬升推动房价提高,降低市场周转速度

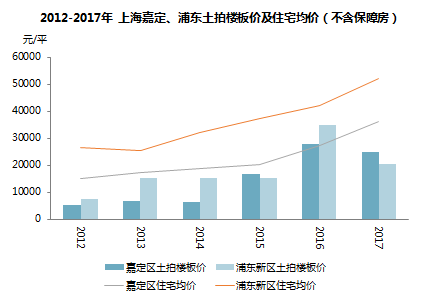

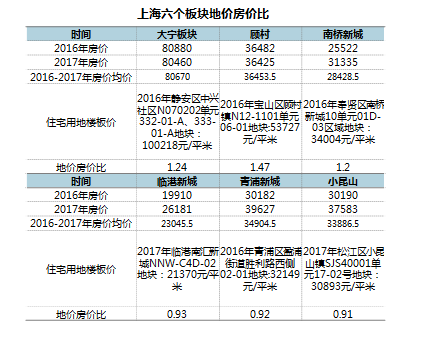

上海分版块、分区域住宅楼板价及销售价格在过去五年大幅上升,土地楼板价接近周边项目价格,甚至个别板块远超出周边项目价格,形成“面粉贵过面包”现象。楼板价格的提高势必抬升房价,既推高了房企投资拿地参与市场的成本,增加进入门槛,又提高了消费者购房置业的门槛,结果必然导致市场周转速度变慢

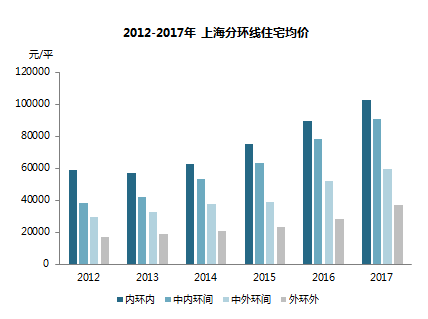

c.住宅价格提高,产品“豪宅化”,产品去化放缓

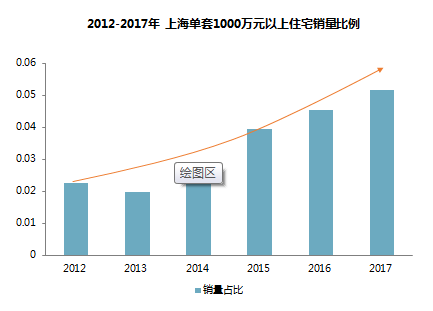

上海分区域住宅价格在过去六年大幅上升,单套1000万元以上住宅销量占比持续提升,产品“豪宅化”趋势明显。价格的提高将导致产品去化速度变慢

关键词八:租售并举

a.“十三五”期间纯商品住宅供地减少

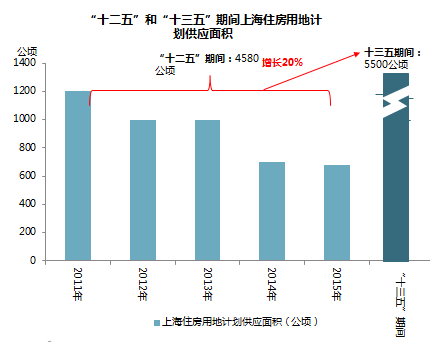

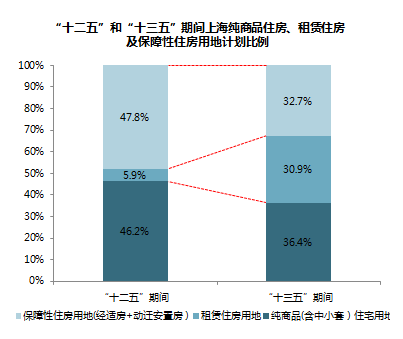

上海住房发展“十三五”规划指出,“十三五”期间住房用地供应量为5500公顷,较“十二五”期间增加20%,主要是稳定市场预期,消除市场对未来上海供地将会紧张的预期。但从住房供地结构来看,上海租赁住房用地比例大幅提升,通过租赁用房缓解房地产市场供求失衡,而纯商品住宅用地供应比例缩减。从特别量上看,纯商品住宅用地供应缩减约5.4%

b.2017年纯商品住宅供地量占比较低

2017年上海供给成交124宗地,总规划建筑面积为1134.06万平米。纯商品住宅类用地占比较低,总面积远小于动迁安置房。而纯商品住宅用地仅30幅,令布局上海房企难以大量获取土地。此外,2017年租赁住宅用地出让21幅,全部由国企低价取得。纯商品住宅土地的减少将大幅降低商品住宅的周转速度

综上8个关键词所述,小编给出如下预测和建议:

政策预判:政策整体将保持稳定,土地出让总体呈下降趋势,且出让土地从纯开发用地逐步转向租赁用地为主的格局(租售并举),为了巩固调控成果不排除有进一步上浮首套房贷利率等微调动作,上报预售证价格较低的项目更受房管部门青睐。

房企应对策略:

对于资金面压力较小的房企,2018年第三季度是一线城市房价下行周期的谷底,拿地成本相对较低,建议房企在此时点前后投资拿地。

上海楼市进入慢周转市场,那么上海商品商品住宅市场将呈现改善化、高端化的特征,如果房企不存在资金压力,那么应该坚持精品、高利润产品路、坚持以“利润”为导向,适当降低“规模”诉求。

房企资金压力下,建议在2018年前三季度“以价换量”,争取换仓机会。

随着房企通过招拍挂和土地二级市场获得住宅用地的难度增加,通过产城融合的方式拿地优势较大,对于上海来说,只有引入产业,房企才能拿到大体量土地,可参照万科+普洛斯模式、招商游轮母港模式等

购房者应对策略:

针对有资金压力的开发商,大多会在2018年前三季度以价换量的策略,建议有购房需求的粉丝可在明年的前三季度进行购买。

图表和信息来源:同策研究院、今日房产

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。