上海本土房企暴雷!1.815亿元利息逾期违约,上置集团站到了悬崖边

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

后疫情时代,房企暴雷、债务违约频发。

3月27日,上海本土房企上置集团(01207.HK)发布公告称,上海金心置业有限公司未能到期偿还一笔人民币1.815亿元的应计利息。而上置集团和中崇滨江分别持有上海金心51%和49%股份,具有提供股东借款以满足上海金心资金需求的责任。

据悉,该笔人民币1.815亿元的应计利息需于2022年3月21日由上海金心到期偿还。

1.815亿元贷款利息逾期违约

公告显示,上海金心置业有限公司、贷款人及担保人此前订立了一系列银团贷款协议及相关延期协议,涉及较高本金额人民币50亿元的贷款,其中本金人民币44.5亿元已提取。

根据延期协议,该项贷款延长到期日为2022年12月26日,2018年8月7日之前发放的贷款利率为4.275%,之后为4.9875%,贷款人有权将逾期利率提高50%。

于2022年3月22日,贷款人已向上海金心及担保人发出要求函件,要求上海金心及各担保人应履行相关付款或担保责任,于2022年3月31日前支付应计利息及相关的逾期利息。

上置集团表示,正与上海金心及中崇滨江就应计利息付款的计划以及就逾期付款及修订相关付款条款积极地与贷款人商讨。由于公司已收到贷款人的催告函,有可能已触发由集团订立的其他贷款协议的交叉违约。

于本公告日期,上置集团已评估相关贷款人就该等潜在交叉违约(包括尚未到期及可能违反其他贷款授信)可能要求偿还贷款人民币2.849亿元。为履行还款责任,上置集团一直考虑多项集资活动,包括但不限于出售资产、加快收回其他应收款项及计划股本融资。

另悉,上置集团已向联交所申请公司股份于2022年3月28日(星期一)上午九时正恢复买卖。当日开盘价0.029港元,至收盘跌至0.024港元,跌幅4%。

作为上海本土老牌房企之一的上置集团,曾以打造华府天地、绿洲雅宾利花园等标杆项目闻名,原本的一手好牌,历经多年辗转,如今沦落到这般地步不禁令人唏嘘。

出售“华府一号”未果,前途未卜

此次出现交叉违约的上海金心,主要资产是位于上海黄浦区大兴街第717-719号的地块,即旧改项目“华府一号”。该项目以江阴街为界分成南北两地块,占地面积约3.7万平方米,规划5栋高层住宅、1栋200米商办综合楼,总建筑面积约12.58万平方米。

黄浦区大兴街第717-719号的地块早在2004年就交付完成,但该项目拖了6年才完成排名前列阶段的拆迁工作。而后,上置集团陷入经营危机,华府一号无奈被搁置。

2016年,上置集团将其间接持有的49%股权转让给上海中崇滨江实业发展有限公司,项目拆迁的消息再度传来。无奈的是,华府一号动工的消息再度沉没。

2020年5月,上置集团发布公告称,拟出售上海金心51%股权(包括待售股份及余下股份)、股东及相关贷款。然而挂牌长达2个月,最终并未收到任何收购意向申请。

据了解,华府一号是上置集团目前在上海仅存正在开发的住宅项目,被视作是上置集团手上的一张“好牌”。“长跑”了16年的核心项目,上置集团为何此时急于出手?原因只有一个:缺钱。

在华府一号项目出售之初,上置集团方面曾表示,由于多个已投资项目的进度及发展压力。董事会决定退出上海华府一号项目,并出售待售股份及余下股份。可能出售事项的所得款项将提高公司的现金流状况,及向公司提供额外资本资源以专注于投资项目、经营项目及其他机会。

中民投火速入主又遭弃子,无人接盘

难,一直是上置集团的生存常态。

上置集团始创于1993年,至今已有29年。创始人施建,上海排名前列代地产人,地产圈的元老级别人物,带领上置集团历时6年就成功赴港上市。

2015年,施建涉案被查。上置集团内部披露,董事会主席施建在2011年到2014年之间擅自以公司名义为5家关联的公司提供6次贷款担保。从银行贷款33.8亿元,未还款的总额为23.7亿元。此举并没有获得董事会批准,当时在任的董事会成员也都不知情。至此,施建丧失了公司的控制权。

此后,上置集团不仅陷入了资金困境,还被视为地产圈的“肥肉”。其布局在伦敦、旧金山、悉尼、香港、北京、上海等二十多个城市的高端住宅、综合体项目,后被中民投火速入主。

同年10月,中民嘉业以14.9亿港元代价成为上置集团控股股东。后者成为了中民投继阳光城、亿达中国之后的又一地产平台。

中民投入主后,已经连亏两年的上置集团迅速扭亏为盈,且获得了百亿的银行授信。按照中民投当时的计划,上置集团将布局一线城市土地和海外地产市场,走产业地产+金融地产的模式。

然而,上置集团这条路刚刚起步,中民投已经“心有余而力不足”。

2019年初,中民投在多方债务承压下,资金链最终承受不住压力爆发危机,多次出现债务违约,大股东的资金流动性困难,直接波及上置集团。危机爆发后的中民投,自顾不暇,多次有意转让上置集团、中国亿达的股份,但都没有结果。

这直接导致短暂扭亏转盈的上置集团,再次出现经营亏损局面,从而开始了“卖子还债”的历程。

偿债高峰期,经营步履维艰

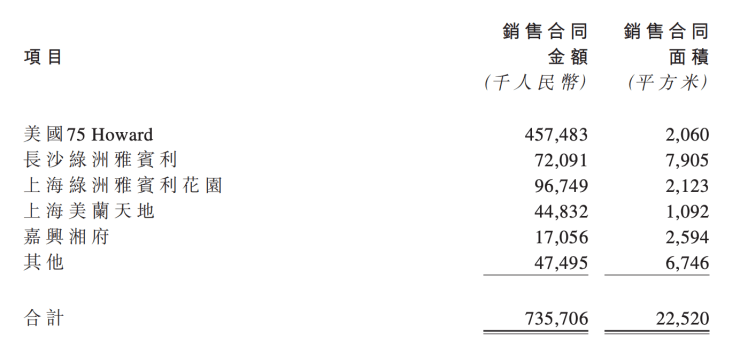

透过上置集团近日发布的未经审核2021年度业绩,其在售物业主要有上海绿洲雅宾利花园、上海美兰天地、嘉兴湘府、美国75 Howard等项目。或接近尾盘,或开发缓慢,全年只提供了7.36亿元销售。

除没有新增项目外,更核心问题体现在上置集团不断衰减的土储规模。从2016年的282万平方米逐年下降到2021年中期的159万平方米。

令上置集团雪上加霜的是,2020-2021年是其偿债高峰期,这两年要偿还的借款高达32.42亿元,钱从哪来?因巨额债务,近年来上置集团出现在公众视野,都是因为“卖卖卖”

上置集团是一家小型房企,公司债务危机或会进一步影响公司的拿地及正常运营。由此可见,能不能顺利卖出项目,对于缓解上置集团的资金困局来说至关重要。但华府一号出售未果,叠加此次贷款利息交叉违约事件,无疑让本以焦头烂额的上置集团再一次走到了悬崖边上。

一家曾经的明星企业、风云企业,成立29年来,上置集团真正盈利的年份屈指可数,沦落为靠变卖资产断臂求生的仙股,如不能摆脱当下经营困局,退出地产界已然可以预见。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。