楼市 最让人揪心的一幕 发生了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

让暴风雨来的更猛烈些吧!

经历风雨,方见彩虹,初衷好,立意高,但如果自身不够强,经历一场暴风雨,结果,看到的可能不是彩虹,而是永久的黑暗。

2019年,对不少房企来说,正在经历“至暗时刻”,出售项目,股权转让还算好的,稍有不慎,结局可能就是,破产。

据证券时报,截止7月23日,从法院公告网查询到的数据,2019年全国已经有271家房地产企业宣告破产!

据福布斯中文网,相比于2018年,房企破产的数量增加了3成,且几乎清一色全是中小房企。地域分布上,涉及28个省,超过120个城市。

楼市 最让人揪心的一幕出现了!

271家破产,是7月23日的数据。

7月24日,查阅人民法院公告,破产数量又多了三家。

企业破产不新鲜,市场机制,优胜略汰,只有去其槽粕,才能留下精华。

但问题是,历史循环往复,周而复始,一样的错误always一样犯。

2019年,中小房企破产,主要的问题老生常态:顺周期扩张,步子迈得太大,负债太高,逆周期销售不好,现金流跟不上,资金链断裂。

据统计,2019年,90%以上的破产房企集中在三线以后的城市。

为何集中在三线以后?

棚改助力,2016年开始的楼市周期,和过往区别较大的就是三四线城市异军突起。

看到三四线楼市盛宴,不少房企耐不住寂寞,蜂拥而入。

从拿地看,2016年到2018年,房企在三四线挥金如土,土地购置费增速远远超过一二线,超过的幅度在40%左右。

如果三四线城市长期火爆,2019年估计很难看到房企破产数量增幅30%。

理想很丰满,现实很骨感,三四线城市一直火爆,只是理想状态。

2019年,随着棚改几乎腰斩,三四线楼市迅速熄火。

据克尔瑞数据,2019年前5个月,96个城市里,三四线城市销售情况最差。对比2018年同期,一二三四线城市中,三四线城市成为一个增速负增长的,负增长幅度为5%。

此前文章里说过,在房企的资金来源里,定金及预收款等和销售相关的资金可谓一家独大,占比往往能够达到30%以上。

这个最为关键的资金来源,正不断遭遇滑铁卢。

6月,国家统计局的数据,定金及预收款的增速仅为9%,比5月份低了2.3个百分点,是所有资金来源里,少有增速下滑的。

居民在买房上花的钱少了,对应的,房企获得的资金也就少了。

看看存款变化,最能直观的反应,此消彼长是什么味道。

据机构统计,2019年,居民存款增速创近年来的新高,且和企业存款的差距越拉越多,这种情况,近几年都没出现过。

整体上,老百姓花钱买房少了,结构上,三四线城市又是重灾区,那深耕在三四线的中小房企,自然是要遭殃的。

如果,销售资金跟不上,其他渠道融资能跟上,其实也可以,谁的钱不是钱?

但问题就在于,对于中小房企来说,其他渠道的钱,可能比销售渠道更难。

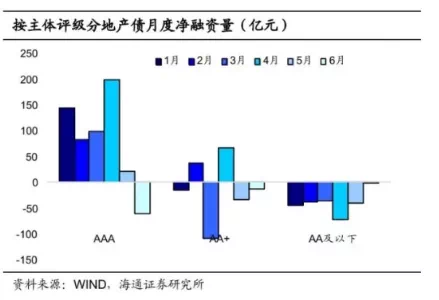

据机构统计,2019年以来,房企发债融资出现严重分化。

2019年前五个月,只有AAA级头部房企才能比较正常的通过发债融到钱,而信用等级差的房地产企业,想融到钱非常困难。

6月份,房地产发债融资进一步恶化,不但信用等级差的企业借钱难,连评级高的头部房企都开始遭遇融资困境。

据机构数据,6月单月,房地产全行业发债净融资都为负数。

负数啥意思,就是还的钱比借的钱还多。

说道还钱,换一个角度,其实就是负债。

2019年,135家房地产企业的负债规模已经攀升到8.5万亿。

而在三四线城市异军突起的排名前列年,也就是2017年,这135家房企的负债仅仅为5.3万亿。

时隔2年,增加2.2万亿负债,房企这胆子也真够大。

2019年一季度,8.5万亿负债,对应的135家房企里,只有51家是正现金流,其余现金流全都是负数。

没有现金流,意味着,也许有钱,但拿不出来,还不上款。

7月以来,写过多篇文章,一次比一次严重,房企融资全渠道被封锁,刚开始觉得中小型房企受影响更大,现在不少大型房企都已经非常吃紧,甚感吃力了。

活下去 没那么简单!

房子不好卖,现金流枯竭,全渠道融资被封,加上一大堆债要还,大房企难,中小房企难上加难!

难,怎么办呢?

办法有,但不见得都走得通。

常用的办法,甩卖资产,断臂求生。

(图片来自檀香炫^^亮)

据时代周报统计,截至7月22日,2019年共计44条房地产项目转让信息,5月中旬以来披露的转让信息达32条,平均每2天就要转让1个项目。

其中,粤泰股份与隶属世茂房地产的五家子公司分别签署项目转让协议,交易总计高达63.97亿元。而阳光100转让卓星集团的金额也高达43.97亿元。

最近,新城控股因为突发事件,也开始出售项目。

新城控股日前发布公告称,已在洽谈、协商出售的项目约为40个(含合联营项目),交易成交总额约为24亿元,约占公司2018年未经审计归属于母公司净资产的8%。

有项目卖,还有人接,可能得没事偷着乐。

部分中小房企,深耕三四线,纵然有心卖,也不见得有人接。

没人接,只好另辟蹊径。

最简单,最直接的办法是降价促销,用诚意打动人心,用价格换回现金流。

可这条路,对不起,不见得走得通。

还记得,恩威并施的恩施吗?

华夏时报,6月11日报道,恩施部分楼盘大幅度降价促销,部分楼盘降幅幅度多大4000-4500元每平米。

可结果,非权威行业协会——恩施市房协要求开盘在售的企业纠正不良做法,并将协助主管部门对备案价格的下限低价进行制度性约束。

换句话,卖方要守规矩,打折促销,不许!

最近没有报道,恩施地产商们过得怎么样,但想必有苦难言,咬牙也得坚持。

话说,对房企来说,现阶段,相比于房价,更在成交量,量比价优!

可2018年开始,楼市出现一个很奇怪的现象,历史上几乎没见过。

价和量长期背离,量跌价稳,成了楼市新常态。

从调控的角度来说,价不涨,监管层的目的就达到了。

但从房企的角度看问题,没量有价,有行无市,干瞪眼,就赚一个眼缘,没用。

只有量上去了,存货流转了,资金回笼了,这价格才有意义。

为什么,开封限售不能停?

不给流动性,小火慢炖,房价稳,楼市稳。

最近,央行行长易刚说,市场利率化下一阶段,存贷款利率要分开走,先放开贷款。

这一招太聪明。

为啥?

市场利率化,如果存款和贷款同步放开,实际上,短期会提高市场利率。原因是,把利率当做产品,为了争夺储户,银行必须得拉高利率,才能吸引到人。

钱的成本高了,为了弥补缺陷,贷款上自然要进行适度调整。

然而,如果先放开贷款,那画风就变了,同样的客户争夺战,贷款比拼,可能只会是有较低,只有更低。

利率降低看着是好事,但快乐是别人,房企可能什么也没有。

监管自带加息属性,对房企来说,利率下降,也许抵不过针对房企的全渠道融资监管。

现在,部分头部房企的发债成本都已经突破10%了,那中小房企,可能就更享受不到利率下降带来的畅快。

房地产企业马太效应,头部集中已经成了共识。

但不为人所共识的可能是,中小房企消失,给头部房企份额带来的加成。

2018年万科说活下去,现在看,可能不是对自己说的,而是对三四线小伙们的一次喊话!

哦,对了,还有件事得说。

7月19日,国务院发布了一个指导意见,叫《关于完善建设用地使用权转让、出租、抵押二级市场的指导意见》。

这个文件,有两个重要目的,一个是为了搭建全国统一的土地市场交易平台,给集体土地入市做准备;

另一方面,指导意见明确:在土地抵押方面,明确自然人、企业均可以作为抵押权人。

抵押权人,是指债务人不履行债务的时候,就抵押物优先受偿的人。

中国有多少人能抵押土地?

房地产企业算是少数中的多数了。如果他们还不上债,那抵押的土地,还可以用来给自然人还债。

想了解更多信息

请微信咨询小狐:shfocus021

来源:叶檀财经

免责声明:

1.本图文转载自:叶檀财经

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

3.如有侵权,请及时告知删除。或者联系搜狐焦点上海站版权部:021-23081573

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。